蓝思99亿现金收购两家盈利不足1亿的公司

在上半年净赚19亿元之后,蓝思科技开启了买买买模式。8月18日晚间,蓝思科技公告称,其全资子公司蓝思国际将以99亿元现金收购可胜科技(泰州)有限公司(以下简称“可胜科技”)和可利科技(泰州)有限公司(以下简称“可利科技”)各100%股权。

可胜科技和可利科技均是可成科技(2474.TW)100%全资持有的孙公司。其中,可成科技为苹果的iPhone、MacBook提供铝合金压铸金属外壳的加工与组装。

财务方面,两家公司的盈利能力只能用平庸来形容。可胜科技2019年实现营收和净利润分别为54.8亿元和5384.8万元,可利科技2019年实现营收和净利润分别为27.1亿元和3703.9万元。截至2019年底,两家标的公司的加总净资产为32.1亿元,交易价格对应的市净率约为3.1倍;可胜科技、可利科技2019年度加总息税折旧摊销前利润(EBITDA)约为14.1亿元,交易价格对应的EV/EBITDA比率约为9.2倍。

需要留意的是,此次收购是现金收购,这将对蓝思科技造成一定压力。目前蓝思科技目前账上的货币资金加其他流动资产为69.3亿元,而短期借款高达94.75亿元。虽然蓝思科技于7月抛出了一份150亿元的定增方案,但目前尚未完成。在这种的情况下99亿元的现金收购将或对公司的资金造成较大压力。

那为何蓝思科技还要斥巨资收购这两个标的呢?

蓝思科技的主营业务为玻璃、蓝宝石、陶瓷、塑胶与金属小件加工等业务,处于可胜科技和可利科技的上游。2020年上半年,蓝思科技业绩呈现爆发式增长,净利润同比增长1322%,达到19.28亿元。在这一背景下,蓝思科技乘胜追击继续收购也无可厚非。

蓝思科技收购的另一大原因或许与苹果有关。蓝思科技在公告中称,“公司与目标公司整合后,可更好的为客户提供垂直整合的全方位解决方案。通过本次交易,将使公司加快实现为客户提供更完善的产品组合的中长期目标,为公司进一步向下游供应链进行业务拓展奠定坚实的基础,持续增强公司的综合竞争力与盈利能力,大幅提升公司的行业地位。”

蓝思科技主要为苹果提供盖板玻璃。业内人士分析称,所谓的“下游供应链进行业务拓展”和苹果不无关系。目前,国内制造商正在“拿下”苹果供应链相关公司。7月,立讯精密(002475.SZ)宣布以33亿元收购中国台湾纬创在大陆的代工厂。

此次蓝思科技收购的规模更大。

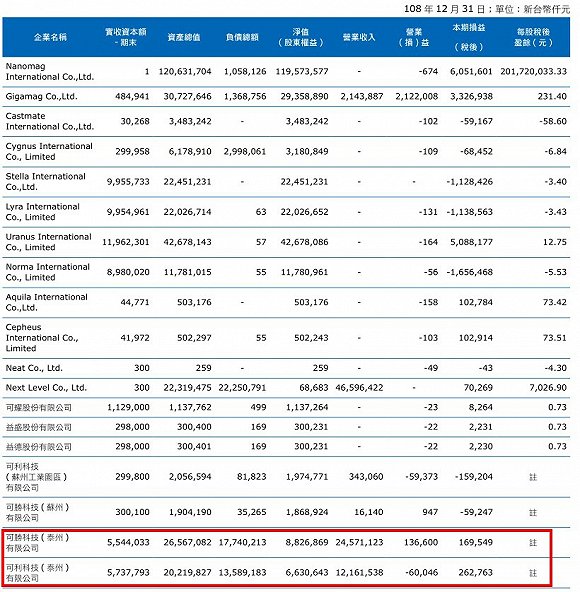

值得注意的是,蓝思科技披露的数据与可成科技年报中披露的数据存在不一致的情况。

可成科技年报显示,2019年可胜科技和可利科技的本期损益分别为1.69亿新台币和2.63亿新台币。

按2019年12月31日的汇率计算,对应人民币分别为4225万元和6575万元。

而蓝思科技的公告却显示,2019年可胜科技和可利科技的净利润分别为5384.8万元和3703.9万元,相比可成科技的年报存在较大差异。

由于大陆和中国台湾的会计准则之间存在一定差异,我们尚无法确定这种不一致是否由会计准则差异导致,这还有待蓝思科技给出进一步解释。