中芯国际加速回归A股,国产芯片进入发展快车道

6月7日晚间,中芯国际对上交所的首轮问询进行了回复,距离招股说明书披露仅仅一周,可谓神速。

作为中国大陆芯片制造领域巨无霸,中芯国际启动科创板IPO后就受到八方关注。目前中芯国际在港股的市值已经超过了1000亿港元,大家也十分期待其在A股市场的表现。

从全球来看,根据集邦咨询报告,2020年第一季晶圆代工产业全球前五名分别是台积电、三星、格芯、联电和中芯国际,中芯国际以4.5%排在第五。

在此次问询中,上交所一共提出了29个问题,涉及核心技术、公司治理、财务信息等六大方面,来看看中芯国际的回复重点。

14纳米和28纳米业务可持续性如何?

首先,中芯国际的核心制程颇受关注,尤其是14纳米和28纳米。虽然目前收入占比最高的还是成熟制程(0.15/0.18微米、55/65纳米),14纳米和28纳米占比仍较低,但是后两者具有战略意义,中芯国际也在加速新制程的商业化。

其中,其14 纳米制程代工业务主要用于手机应用处理器等;28 纳米制程技术主要用于手机 SOC 芯片、IoT、机顶盒、 数字电视、监控视频处理器芯片等领域。

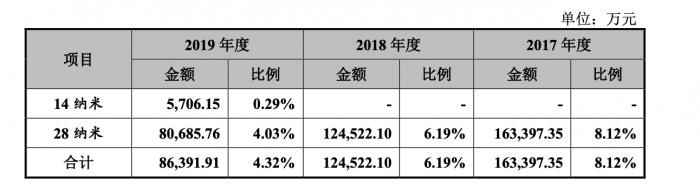

在2020年第一季度中,中芯国际14纳米收入为7215.42 万元,占总收入的1.3%,相比2019年第四季度1.0%有所增长,产能初步开始布建。

今年,中芯国际14纳米的产能将继续增长,中芯国际联合首席执行官梁孟松曾表示,14纳米月产能将在今年3月达到4K,7月达到9K,12月达到15K.

而此次募集的200亿元中,80亿就是用于14 纳米制程的主要承载主体中芯南方 SN1 产线。中芯国际在回复中表示,目前14 纳米制程处于产能和产量稳步爬升阶段。14 纳米制程集成电路晶圆代工业务在手订单充足。

但是在报告期内(2017-2019年),中芯国际28 纳米产品毛利率为负。中芯国际表示,主要原因一方面是由于行业供求关系,目前28 纳米制程全球纯晶圆代工厂商有5家,各家厂商在28纳米制程均布局有较多产能,一定程度超出了该制程节点在当前的市场需求,2018年和2019年度全球28纳米制程市场出现产能过剩,平均单价低于2017年。另一方面是较高折旧压力的影响,这也符合行业后入者规律,随着生产规模的增长与折旧压力的递减,产线的毛利率水平将会逐渐提升。

从上图可以看到,和国际巨头相比,中芯国际在正不断赶超,目前和龙头还有两代的技术差距。

不过,不论14纳米还是28纳米,需求还在增长。受益于高压驱动、图像传感器、射频等应用的需求增加,根据IHS Markit统计,28 纳米制程的集成电路晶圆代工市场将保持稳定增长,预计 2024 年全球市场规模将达到98亿美元。14 纳米及以下更先进制程的集成电路晶圆代工市场 将保持快速增长,预计 2024 年全球市场规模将达386亿美元,2018 年至 2024 年的复合增长率将达19%。

5家工厂正扩建

再看目前中芯国际的产能和营收情况。

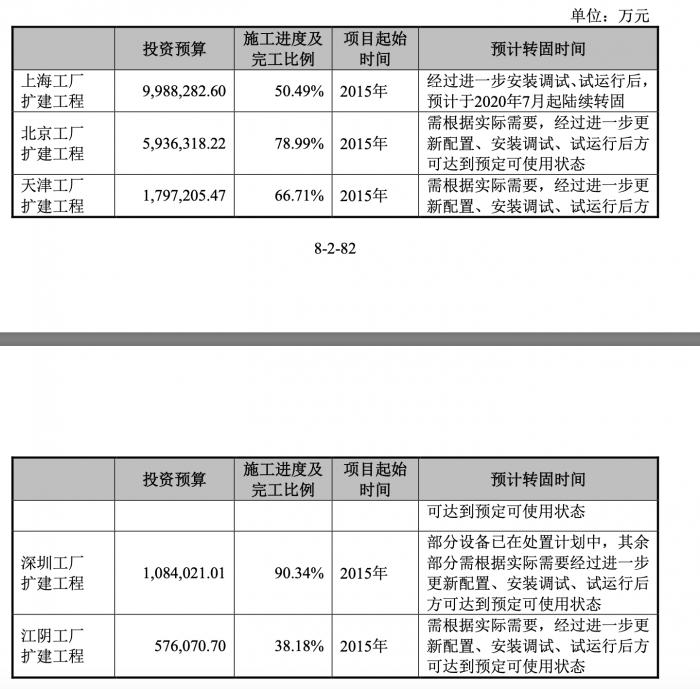

中芯国际在上海建有一座300mm晶圆厂和一座200mm晶圆厂,以及一座控股的300mm先进制程晶圆厂在建设中;在北京建有一座300mm晶圆厂和一座控股的300mm先进制程晶圆厂;在天津和深圳各建有一座200mm晶圆厂;在江阴有一座控股的300mm凸块加工合资厂。总计有7条晶圆产线,1条凸块加工产线。

其中,处于扩建中的就有5家工厂,分别是上海、北京、天津、深圳和江阴的工厂。中芯国际表示,5个工厂扩建工程预计将于202 年根据各自的安装调试进度及厂务厂房工程的建造进度分批进行转固。

将产能横向对比来看,中芯国际2019年产能是5482千片,和台积电、联华电子存在差距。

因此,中芯国际继续建厂扩大产能,同时加大研发投入。2017年-2019年,中芯国际研发投入分别为357607.78 万元、447090.01万元及 474445.66 万元,占营业收入的比例分别为16.72%、19.42%及 21.55%。

同时,竞争对手的投入也很巨大,台积电2019年的研发资金就高达211亿元。

整体营收方面,在扣除政府补助等非经常性损益后,2017年到2019年,中芯国际归属于母公司股东的净利分别为2.73亿元、-6.2亿元及-5.2亿元。

中芯国际预计2020年上半年营收约132亿元,其中,截至第一季度已实现营收约64亿元,预计2020年上半年扣除非经常性损益后产生亏损风险较低。

科创板将增添科技悍将

继中芯国际加速回归A股的步伐后,科创板又迎来一位国产芯片巨头。6月2日,据上交所最新披露,中科寒武纪科技股份有限公司科创板首发过会。寒武纪本次过会可谓“光速”。

据了解,寒武纪于3月26日进入科创板“考场”,经过两轮问询后快速过会,历时68天,刷新了科创板的审核速度。此次寒武纪科创板IPO拟募资28亿元,分别投向新一代云端训练芯片及系统、新一代云端推理芯片及系统、新一代边缘人工智能芯片及系统、补充流动资金等项目。

在科创板不断迎来国产芯片企业的情况下,有行业观点认为,随着寒武纪等人工智能公司计划登陆资本市场,科创板不仅将增添科技悍将,也有望提振A股芯片板块,推动国产芯片进入发展快车道,为科技板块注入信心暖流。

天眼查数据显示,寒武纪成立于2016年,一直专注于人工智能芯片产品的研发与技术创新,是AI芯片领域的独角兽。这家年轻的公司创始人董事长陈天石今年只有35岁,是中国科学技术大学计算机软件与理论博士。

上个月,寒武纪回复上交所第二轮问询函的报告披露了2020年第一季度的财务信息并给出了上半年及全年的营收预计,总体来看,寒武纪在疫情影响下表现良好。另外,中信证券给出了最高342亿元估值。据该公司招股书数据,2017年至2019年,前五大客户销售收入占营业收入比例分别为100%、99.95%、95.44%,客户集中度非常高。2017年,在寒武纪784.33万元的营收中,第一大客户华为海思占比98.34%,2018年,华为海思占营收比例为97.63%。在2019年,华为海思除已达成的合作外,未再向寒武纪采购其他终端智能处理器等产品。这导致了2019年寒武纪收入锐减。

不过,芯片产品存在投入高、收益慢的特点,这也造成了寒武纪在过去三年连续亏损的状态。数据显示,2017年-2019年,寒武纪实现营业收入分别为784.33万元、1.17亿元和4.44亿元,亏损3.81亿元、4105万元和11.79亿元。寒武纪十分重视技术研究开发工作,2017年、2018年和2019年,该公司研发费用分别为2986.19万元、2.4亿元和5.43亿元,研发费用率分别为380.73%、205.18%和122.32%。国信证券认为,因为市场不同、增速不同,中国半导体公司面向的主要是国产化替代驱动的中国市场,中国市场增速远高于全球。

国产芯片将迎来春天

在新基建的新兴领域,芯片是至关重要的一环。寒武纪目前已研发的新一代7nm云端智能芯片思元290芯片,理论峰值性能与华为昇腾910相当,超过英伟达V100和谷歌第三代TPU.这无疑是国产芯片的一针强心剂。根据艾瑞咨询预计,AI芯片的市场空间在2022年有望超过500亿美元,是2018年的11.7倍;未来5年,增长有望达到10倍。

AI芯片是时代机遇,更是技术所需。因此,对于寒武纪这样的企业来讲,未来市场具备广阔的发展空间,正是上升的机遇期。并且随着人工智能等新一代信息基础设施被列为“新基建”的重要组成部分,人工智能等科技公司背后投资机遇值得长期关注。

受此影响,6月3日,A股上相关芯片概念股也纷纷飘红,其中,广信材料、南大光电、晶瑞股份、江化微等股票都涨停。

海通证券认为,放眼全球,人工智能领域的应用目前均处于技术和需求融合的高速发展阶段,未形成统一的生态,就人工智能芯片这一细分领域而言,国内芯片厂商与国外芯片巨头基本处于相似的发展阶段。而随着人工智能相关技术的进步,应用场景将更加多元化,中国人工智能芯片市场将得到进一步的发展。未来几年内,中国人工智能芯片市场规模将保持40%-50%的增长速度,到2024年,市场规模将达到785亿元。随着智能终端的普及以及万物互联的趋势形成,人工智能算力将发挥越来越重要的作用,人工智能芯片将迎来巨大的发展机遇。

本文综合羊城晚报、21世纪经济报道。