2020年我国太阳能电池产业链上游市场现状分析

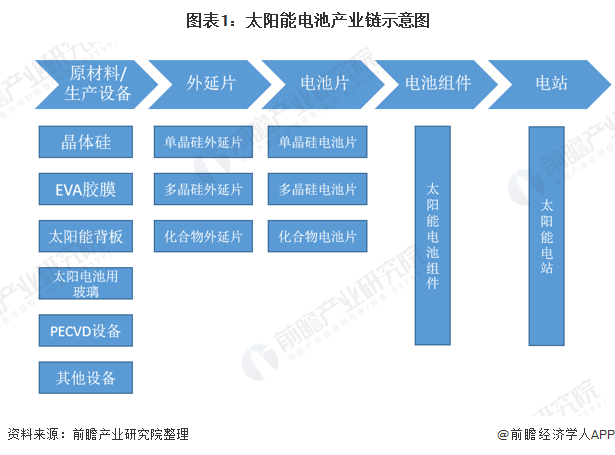

太阳能电池产业链一般包括电池原材料和生产设备、太阳能电池外延片、太阳能电池芯片、太阳能电池组件和太阳能电站5个主要环节。

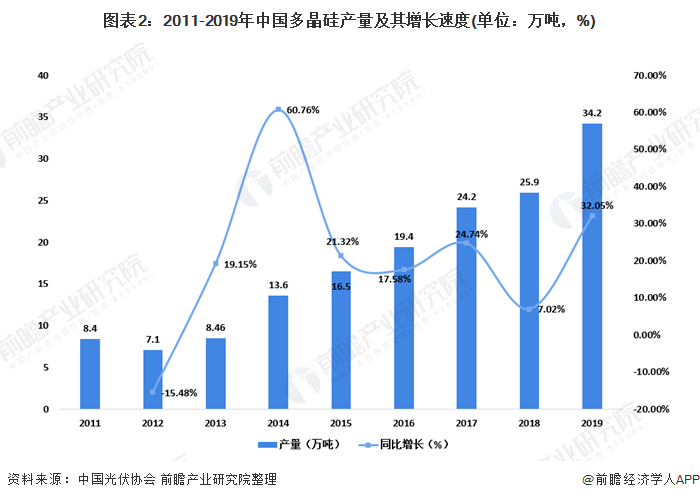

多晶硅行业产量集中

太阳能电池上游原材料环节包括晶体硅、EVA胶膜、太阳能背板和太阳能电池用玻璃等。

在多晶硅方面,我国多晶硅产业2005年以来在政策推动下起步,一路历经产能过剩、淘汰兼并,行业集中度不断提高。部分先进企业的生产成本已达全球较高水平,产品质量多数在太阳能级一级品水平。据中国光伏协会统计数据显示,2012年以来,我国多晶硅产量持续增长。2019年,全国多晶硅产量达34.2万吨,同比增长32.05%。截至2019年底,国内年产量在万吨以上的企业有6家。

在成本和质量的要求下,目前多晶硅市场上万吨以下的落后小产能以及海外高成本旧产能将陆续被淘汰,龙头持续加码低成本产能扩产,市场份额不断向头部企业集中。

截至2018年底,国内多晶硅名义总产能达35.3万吨,有效产能约29.7万吨。国内前十大硅料厂商产量占比达82.5%,集中度维持较高水平。2019年,国内多晶硅厂商进入新产能集中投产期,前瞻估计截至2019年年底,国内多晶硅产能达到52.7万吨/年。

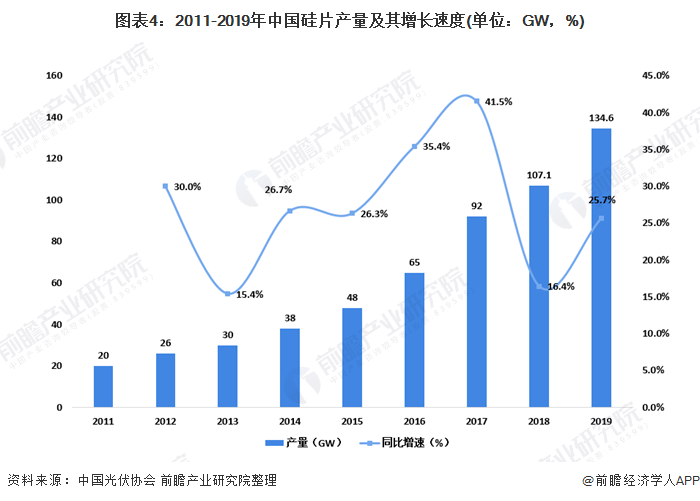

多企业扩张单晶硅片产能

在硅片产量方面,我国在全球占有绝对优势,国内产量占全球产量的90%以上。硅片环节产业规模化效应强、产业集中度高。根据CPIA,2019年全国硅片产量约为134.6GW,同比增长25.7%。其中,单晶硅片产量约占65%。截至2019年底,产量超2GW的企业有9家,产量占比达85.5%,全球前十大生产企业均位居中国。

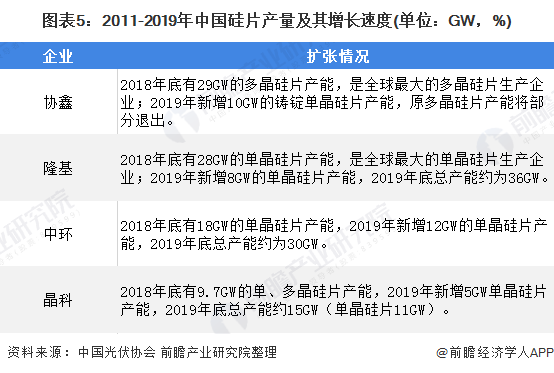

2019年我国硅片环节约有36GW的扩产,大部分为单晶硅片的扩产,一些单晶硅片产能的扩张将为单晶硅片生产企业。我国晶片具体产能分布情况主要包括协鑫、隆基、中环以及晶科。

以上数据来源于前瞻产业研究院《中国太阳能电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。