净利润同比降74.5% 华米可穿戴蓝海竞争对手增多

华米科技对外发布2020年第一季度财报。从这份财报表现来看,华米科技在营收上高于彭博一致预期,也高于公司此前提供的业绩指引上限;但净利润为1920万元人民币,低于彭博一致预期。受此消息影响,财报发布后华米科技股价曾一度下跌超8%。

近两年,全球可穿戴设备销量算是一道亮丽的风景线,这也让苹果借可穿戴产品实现营收上的超额回报。华米科技作为国内可穿戴设备行业的头部玩家,其产品在销量上也表现出不错的增长势头。只是本季度因受疫情影响,这也让它的财报业绩表现并未让投资者感到满意,细看这份财报,华米科技本季度表现究竟如何?

营收同比增长36%

净利润下滑74.5%

在发布财报之前,华米在上个季度对于Q1季度业绩指引方面,华米预计2020年Q1营收在9.8亿元至10.1亿元之间,同比增长约22.6%至26.3%。这也将是华米自2018年Q1以来最低的季度营收同比增速。

财报显示,华米一季度营收为人民币10.885亿元(约合1.537亿美元),与上年同期的人民币7.996亿元相比增长36.1%。归属于华米的净利润为人民币1920万元(约合270万美元),而上年同期为人民币7530万元。不按美国通用会计准则,归属于华米的调整后的净利润为人民币2550万元(约合360万美元),与上年同期的人民币9500万元相比下滑73.1%。

在财报发布后,截止文章发稿,华米科技盘后股价为11.87美元,盘后股价微跌0.50%,市值为7.39亿美元。

(图源雪球)

本季度,华米科技营收成本为8.439亿元(约合1.192亿美元),同比增长45.0%,去年同期为5.821亿元。其中,总体运营开支为2.241亿元(约合3160万美元),同比增长60.2%;销售及营销开支为5480万元(约合770万美元),同比增长147.2%。

本财季,华米科技研发开支为1.183亿元(约合1670万美元),同比增长63.5%,去年同期为7240万元。

截至2020年3月31日,华米拥有现金和现金等价物25.276亿元(约合3.570亿美元),截至2019年12月31日为18.031亿元。

华米科技表示,预计2020年第二季度净营收将达到人民币10.0亿元至10.5亿元,去年同期为人民币10.4亿元。

对比上个季度,华米科技在环比数据表现上也是有点失色。在2019年第四季度,华米科技的营业收入为21.114亿元(合3.033亿美元),同比增幅72.4%;调整后的净利润为2.138亿元人民币(合3,070万美元),同比涨了46.0%;Q4出货量达到1,470万台,同比增长59.8%。

从华米科技这份财报来看,尽管营收表现超市场预期跟公司指引,但本季度的净利润却缩水较严重。回到财报业绩上,为何华米在本季度的业绩表现会差强人意?

可穿戴出货量疫外需求疲弱

华米自有品牌贡献营收远不敌小米

在营收中,华米的营收来源主要来自两大产品,华米自营产品Amazfit加上为小米手环代工带来的营收。在营收占比上,目前华米自有品牌占营收比重尽管较之前有所增长,但目前占比还不到一半的比重,这也意味着华米还是在依赖小米带来的营收。

财报显示,一季度,华米科技智能设备的总出货量达760万部,较去年第一季度的560万部同比增长35.7%。在四季度,华米整体出货量达到1470万台,同比增长59.8%。在环比数据出货量上,华米科技受疫情影响不小。

受疫情影响,华米的可穿戴产品销量也受到一定影响。一方面2020年第一季度中国可穿戴市场出货量预计下降21.7%,全年预计增长18.6%,受到产品供应、渠道物流和需求疲弱的影响,增长幅度有所下滑。全球可穿戴设备出货量下滑,这也自然会影响到华米产品的销量。受疫情影响的2020年第一季度,黄汪表示,自2月中旬以来,华米与供应链合作伙伴已逐渐恢复正常运营。

另一方面在一季度因疫情影响,消费者购买可穿戴产品的需求也受到一定影响。但长远来看,此次新冠疫情的爆发,使更多消费者更加关心健康和免疫力问题。无论日常运动习惯的养成,还是对于自身身体指标的关注,都会释放更多潜在消费需求。从厂商角度出发,健康类可穿戴产品也是下一阶段竞争的蓝海市场。

在产品层面,华米目前已经形成由智能手环、智能手表、运动耳机等可穿戴终端,以及和运动、健康相关的跑步机、体重秤、体脂秤、鞋服周边等,这部分产品带来的营收主要是华米自营产生的,主要是面向消费级市场。而在B端市场,华米在成立之初本身就是作为小米旗下的生态链一环,主要是为小米代工生产产品。

与自有品牌业务营收放缓对应的则是,华米2019年自有品牌业务营收占比为27.8%,相较2018年的33.1%回落5.3个百分点。在2019年第一季度财报中,华米曾公布,该季度自有品牌业务营收占比达到41.3%,但从全年占比大幅回落来看,显然在第二至第四季度,来自小米品牌业务营收占比大幅提升。

原因或许是2019年6月发布的小米手环4太受欢迎,以及Amazfit品牌2018年高增长后形成的高基数,2019年全年来看,华米的Amazfit品牌营收并没有随新品的密集推出与产品线的扩充继续保持高速增长。

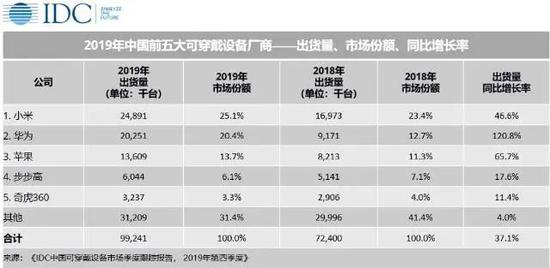

据IDC《中国可穿戴设备市场季度跟踪报告,2019年第四季度》显示,2019年第四季度中国可穿戴设备市场出货量为2761万台,同比增长25.2%。其中,小米、华为、苹果、步步高、奇虎360占据销量前五的位置。小米手环4在本季度继续保持稳定且大规模的出货,而耳机类产品,尤其是真无线耳机获得了显著的同比增长。

华米还在财报中表示,将继续保持与小米的合作关系,将在今年晚些时候推出小米手环5。对于华米科技来说,尽管试图削弱小米对该公司的影响力,但目前来看未来还是要继续依赖小米,为华米在营收跟销售上出力。

华米毛利率同比下滑致利润缩水

智能可穿戴蓝海竞争对手增多

在本季度华米财报表现不太理想的一个重要原因在于:净利润同比缩水不少。据悉影响到净利润规模一方面虽说是华米在本季度的销量有所减少之外,另一方面主要是受到毛利率下滑的影响。

财报显示,华米科技本季度毛利润为人民币2.446亿元(约合3450万美元),与上年同期的人民币2.175亿元相比增长12.5%。毛利率为22.5%,而上年同期为27.2%。在Q4季度,毛利率为25.3%,上年同期为25.8%,下降0.5%。随着华米科技在毛利率上不断下降,说明智能可穿戴蓝海市场里游弋的竞争对手增多。

据Strategy Analytics)的最新统计数据,苹果手表在2020年第一季度扩大了对智能手表市场竞争对手的领先优势,苹果的可穿戴设备现在占了整个市场的55%以上。韩国三星电子排在第二位,本季度出货量为190万台,同比增长11.8%。排名第三的Garmin在第一季度出货110万台,增长37.5%。

战略分析公司的执行董事尼尔?莫斯顿说:“苹果手表继续抵御来自加明和三星等竞争对手的强大竞争。苹果手表拥有全球智能手表市场的一半,仍然是明显的行业领导者。”

尽管华米也在加速进军海外市场,但海外进击之路面临劲敌。对于华米来说,在可穿戴设备领域苹果、三星、Garmin都在全球拥有不小的影响力,他们在研发生产、技术研发、供应链渠道等方面都要优于华米,华米要想在销量上实现更大突破面临的难度不小。

而在国内市场,除去智能运动手表霸主苹果,三星和华为外,原先由华米帮助代工生产智能手环的“盟友”小米,因为看好智能运动手表的前景,在2019年第四季度自研推出了小米手表,而这其中没有华米的参与。目前,国内做可穿戴设备的厂商实力都不低,华米科技抢夺国内市场份额的难度也在加大。当下,国内可穿戴设备还是展现出一个不错的发展势头。

在这个过程中,以可穿戴手表、手环、耳机这三类产品颇受消费市场欢迎。其中,手表类产品在2019年迎来了重要的突破,华为GT系列在市场上的广受欢迎,成人手表市场出货量突破1000万,同比增长58.2%,而这个增长也创三年以来最高增速。

另外,手环类产品尽管是可穿戴市场上较为成熟的产品,2019年依然在小米手环4和华为手环的推动下,迎来了同比10.5%的显著增长,这两家公司在可穿戴领域的市场影响力在进一步扩大。华为跟小米本身在消费级市场就拥有更大的品牌影响力,顺势进军可穿戴设备领域对于华米来说造成的冲击也不小,这也让它在产品议价上并没有树立足够的话语权。因此,华米旗下产品毛利率自然也受到影响。

为了提高产品竞争力,华米加大在成本上的投入,其中在销售跟研发上的投入在本季度同比也有所增长。在本季度,华米在研发开支为人民币1.183亿元(约合1670万美元),与上年同期的人民币7240万元相比增长63.5%。

对于华米来说,目前旗下可穿戴产品要想抢占更多市场,还是要有更核心的竞争力,加大在技术上的投入是一个举措,只是如何实现技术上的突破也是它面临的一大难关。

结语

这次受疫情影响,短期内还是给华米科技的可穿戴设备销量带来一些负面影响,但长远来看可能会让更多消费者会更关注自身身体指标,有可能会让可穿戴设备销量迎来一波增长。据IDC中国研究经理潘雪菲认为:“2020年开局虽然艰难,但是中国市场依然具有可观的增长潜力。一方面,健康医疗场景是可穿戴市场发展的重要突破口;另一方面,明确产品定位进行精耕细作,避免‘大而全’,才能更好地在2020年的激烈竞争中突出重围。”

对于华米科技来说,与小米虽说仍然保持友好合作关系,但与小米的合作仍然是把双刃剑,一定程度上会让部分投资者担忧华米很难离开小米独立发展的更好。未来如何进一步提升华米在自有品牌上的影响力,降低对于小米的依赖,或许是华米讲好增长故事吸引投资者的关键。