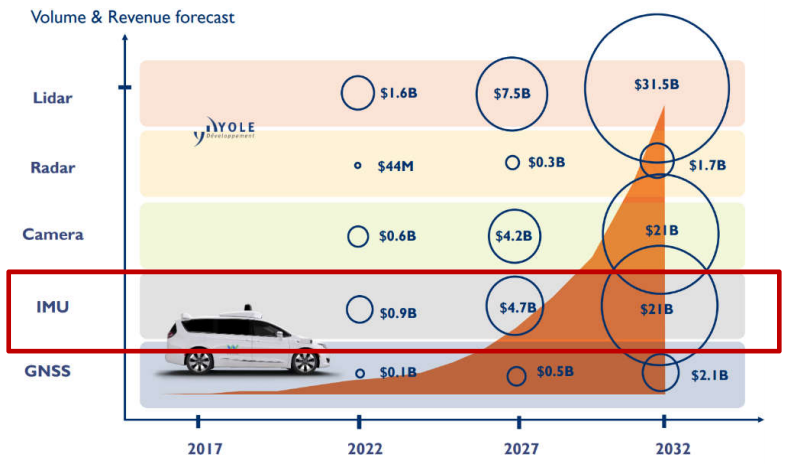

2022年,惯导系统全球市场空间将达 45 亿美元

惯导系统的市场正起步,2022 年全球市场空间将达 45 亿美元,其中,车用高精度的惯性导航是随着智能驾驶的兴起新增的市场。

根据半导体/传感器研究机 构 Yole development 的估计,惯性传感器 IMU 的 2018 年的全球市场空间为 1.6 亿美元,到 2022 年将达 9 亿美元。

惯性导航传感器价格一般是惯性导航系统 的 1/5,由此测算惯导系统的全球市场空间在 2018 年为 8 亿美元,至 2022 年 为 45 亿美元,对应 2018-2022 年 CAGR 为 54%。

自动驾驶 IMU 市场规模

资料来源:Yole development,基业常青

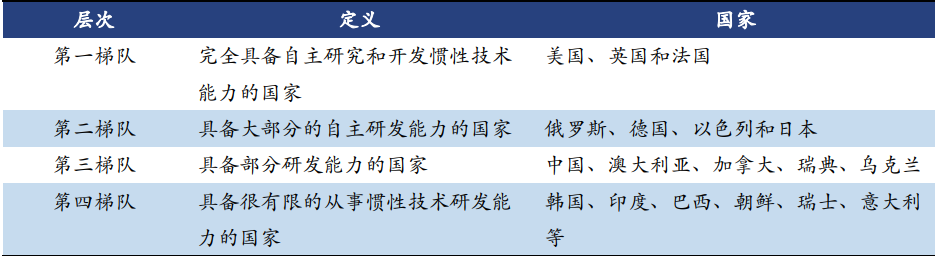

目前,国内惯导系统研发尚处起步阶段。

美国国防部把从事惯性技术领域研究和开发的国家分为 4 个层次,中国 整体处于具备部分研发能力的第三梯队。

惯性技术领域研究的开发国家的 4 个层次

资料来源:基业常青

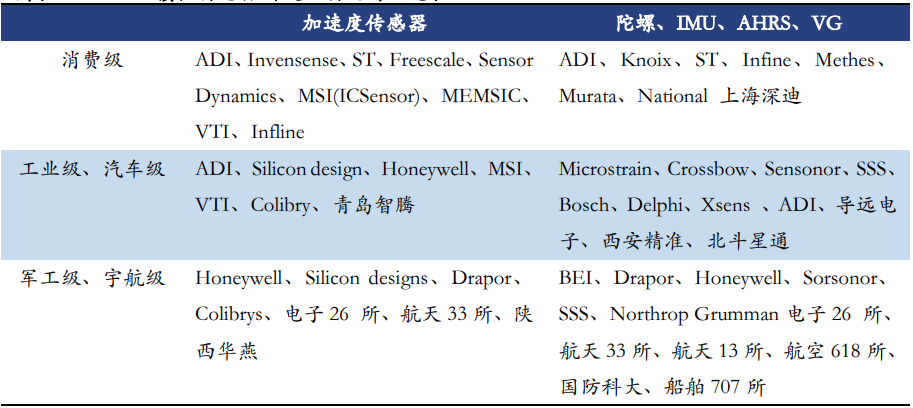

国内的惯性导航组合研发起步较晚,技术上与国外存在不小的差距。惯 性导航传感器的核心元器件是加速度传感器和陀螺仪,应用领域分为消费级、 工业级和汽车级、军工级和宇航级。各个领域中均是国外企业占据领先地位。

MEMS 惯性传感器研发、制造商一览表

资料来源:基业常青

全球市场:全球高性能的 MEMS 惯导主要掌握在以下几家企业手中: Honeywell、Analog Devices Inc、Sensonor、Silicon Sensing Systems 及 Systron Donner (QMEMS)。但面向武器装备和船舶为主,高精度,高成本,几乎全 线禁运,并且价格高昂,最便宜的 ADI 低端战术级精度价格>2 万元。

国内市场: 国内传统惯导技术源头包括航天科技 13 所、航天科工 33 所、 船舶 707 所、航空 618 所及兵器 214 所等。主要为军工企业,面向武器装 备为主,高精度,高成本,低产量,对民用市场不敏感。