我国物流行业发展进入新阶段 降成本取得实效

我国物流行业发展主要经历四个阶段,从最早相对独立的纯粹仓储和运输起步,由于微观经济主体的分散,在这个阶段,整体上处于行业及其分散,普遍规模小,竞争非常激烈,利润微薄。

目前,随着中国产业结构日益走向规模化和专业化的格局,伴随信息技术的大量应用、电子商务的兴起以及对成本控制要求的提升,物流行业也开始进入整合阶段,从无序走向有序,各种新的业态也开始涌现,例如供应链管理、整车零担运输等等,也涌现出很多具有很强竞争力和成长能力的公司。

从资本市场的角度,目前已有优秀公司已经上市,因此某种意义上说,优异的具备非常高成长性的投资标的相对增多,因此更多的从行业驱动力来看行业未来的发展趋势以及在现有的公司中发现未来能够突破的公司。

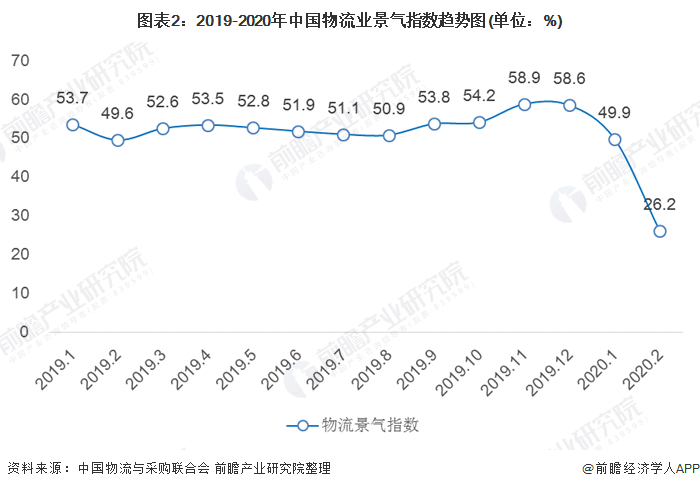

物流业景气指数主要由业务总量、新订单、从业人员、库存周转次数、设备利用率、平均库存量、资金周转率、主营业务成本、主营业务利润、物流服务价格、固定资产投资完成额、业务活动预期12个分项指数和一个合成指数构成,英文缩写为LPI。物流业景气指数LPI反映物流业经济发展的总体变化情况,以50%作为经济强弱的分界点,高于50%时,反映物流业经济扩张;低于50%,则反映物流业经济收缩。

根据中国物流与采购联合会发布数据显示,2019年全年,我国物流业景气度指数保持在49%-59%之间,反映我国物流业经济稳步扩张。

2020年2月,物流业景气指数为26.2%,较2020年1月份回落23.7个百分点。2月份,受新冠肺炎疫情冲击影响,物流活动严重受阻,物流景气指数出现大幅回落,各分项指数均有明显回落。随着国内疫情防控形势的不断改善,物流复工复产进程正在加快。

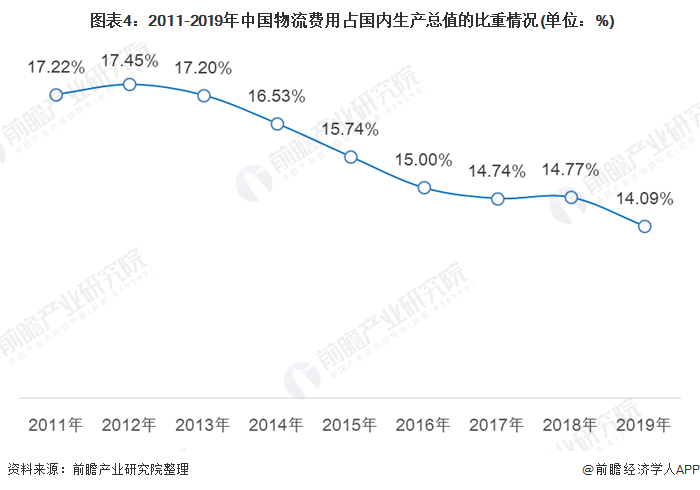

物流费用占国内生产总值比重逐步回落,降成本取得实效

物流费用占国内生产总值的比重是衡量物流业总体运行效率重要指标之一。我国物流业近年来虽保持较快增长势头,但整体运行效率仍然较低。我国该指标从1991年的23.79%下降到2019年的16.9%。美国、日本物流费用占GDP的比重稳定在8%左右,我国与美日相差超过8%。

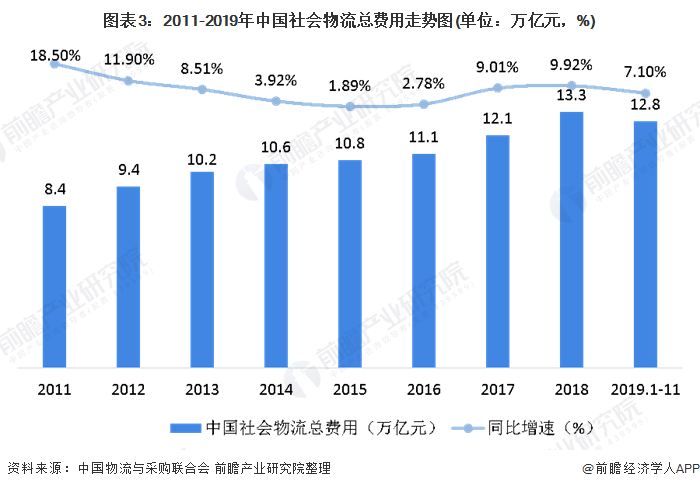

2018年社会物流总费用13.3万亿元,同比增长9.8%,增速比2017年同期提高0.7个百分点。社会物流总费用与GDP的比率为14.77%,比2017年同期上升0.2个百分点。

2019年1-11月,社会物流总费用为12.8万亿元,同比增长7.1%,比2018年同期回落1.5个百分点,比1至10月回落0.1个百分点,连续两个月回落。

2011-2019年,物流发展质量和效益稳步提升。据测算,我国社会物流总费用占GDP比重逐年下降,从2011年的17.22%下降至2018年的14.77%,降成本取得实效。由于截至2020年3月,2019年全年社会物流总费用尚未公布,初步估计2019年,我国社会物流总费用占GDP社会物流总费用与GDP的比率为14.09%左右。

物流总额稳步增长,总需求趋缓

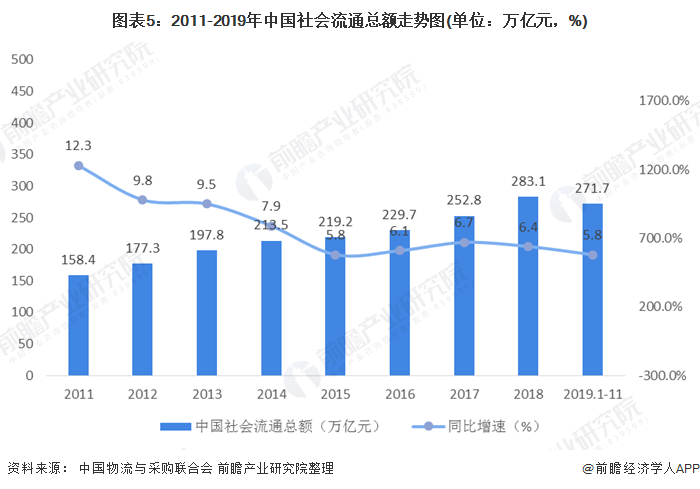

据中国物流与采购联合会统计数据显示,2018年,全国社会物流总额283.1万亿元,按可比价格计算,同比增长6.4%,增速比2017年同期回落0.2个百分点。分季度看,一季度62.4万亿元,增长7.2%;上半年131.1万亿元,增长6.9%;前三季度204.1万亿元,增长6.7%,全年社会物流总需求呈趋缓趋稳的发展态势。

2019年1-11月,全国社会物流总额为271.7万亿元,同比增长5.8%。

注:图中增长率为可比价格计算增速

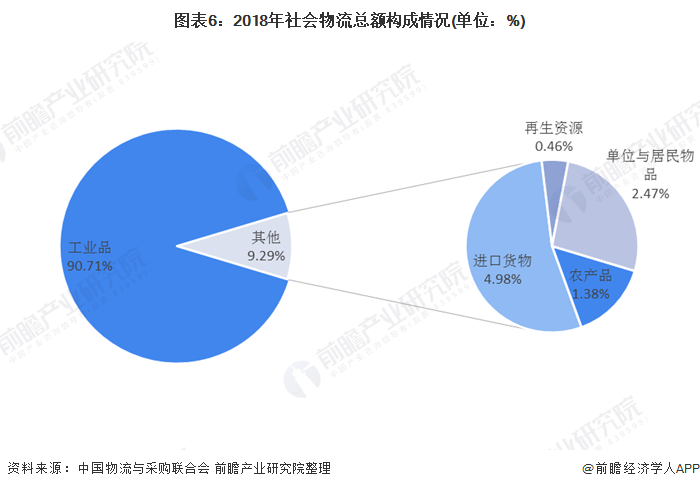

从构成看,2018年社会物流总额中,工业品物流总额占比最大,为90.71%,总额达到256.8万亿元,按可比价格计算,同比增长6.2%,增速与2017年同期持平;进口货物物流总额14.1万亿元,增速比2017年同期回落5个百分点,占社会物流总额比重为4.98%,;农产品物流总额3.9万亿元,增长3.5%,增速比2017年同期回落0.4个百分点;单位与居民物品物流总额7万亿元,增长22.8%;再生资源物流总额1.3万亿元,增长15.1%。

在产业转型、成本倒逼和政策支持的背景下,物流行业成长性将好于生产性服务业整体水平,2020-2025年复合增长率将达到20%以上。受2020年中国春节期间爆发的新冠疫情影响,第一季度,我国物流企业开工较难,由于受疫情影响,物流行业的需求端和供给端的货量都有所减少、劳动力短缺、路上严查有可能导致时效和利润受到较大影响,随着疫情逐步得到控制,物流企业逐步恢复开工,预计全年可逐渐回暖,恢复增长态势。

以上数据来源于前瞻产业研究院《中国物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。