2020年中国充电桩行业市场格局与发展趋势分析

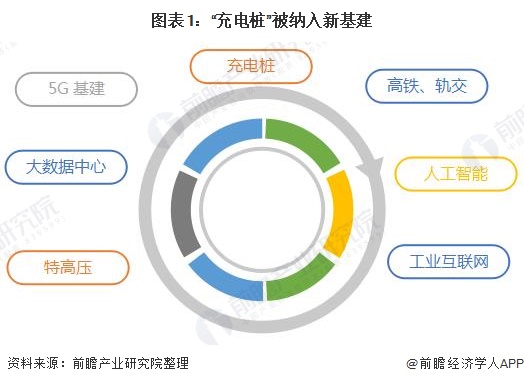

一、充电桩纳入新基建领域

2020年3月4日,中共中央政治局常务委员会召开会议,研究当前新冠肺炎疫情防控和稳定经济社会运行重点工作,要加快5G网络、数据中心等新型基础设施建设进度。新型基础设施建设是指发力于科技端的基础设施建设,主要包含5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大领域。新能源充电桩纳入新基建CONTROL ENGINEERING China版权所有,成为国家基础设施建设的重点。

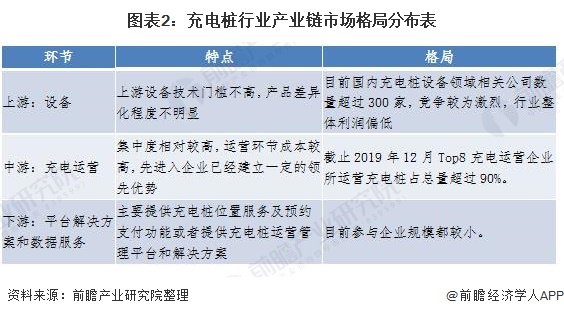

二、充电桩产业链市场格局形成

电动汽车充电桩产业链涉及到上游充设备的生产商,中游为充电运营商,及下游整体解决方案商,目前头部厂商主要包含国资巨头、民营电力设备生产商和整车企业三大类,大多已完成设备、运营、平台建设等全产业链布局。

目前充电桩运营总量超过1万个的公司有:特来电、星星充电、国家电网、云快充、依威能源、上汽安悦、中国普天、深圳车电网8家,其中特来电充电桩运营量达14.8万个。

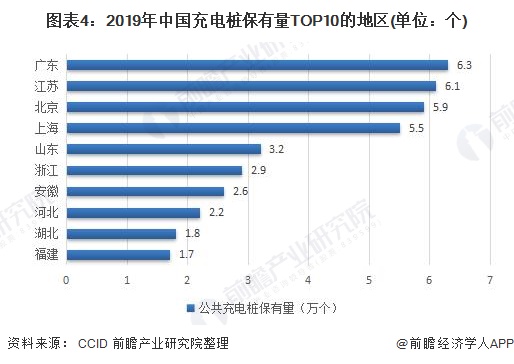

三、一线城市充电桩保有量高

从充电桩区域分布看,广东、江苏、北京、上海充电桩保有量较高,均高于五万台控制工程网版权所有,其后是山东、浙江、安徽等地区,全国TOP10地区建设的公共充电桩占比达73.9%。

四、市场趋势:关注两条投资主线

在新基建浪潮推动下CONTROL ENGINEERING China版权所有,充电桩行业市场潜力极大控制工程网版权所有,前瞻产业研究院认为CONTROL ENGINEERING China版权所有,2020年我国充电桩领域维持两条投资主线:一是具有先发优势、资金规模、牌效应的龙头运营企业仍然将在充电桩数量、充电量份额上占据绝对领导地位;二是直流充电整机制造商、充电模块等电力电源制造商在未来充电桩竞争市场将占据重要席位。