中国半导体产业何时出现巨头公司?

特朗普上台后便采取各种手段制裁中国经济,从中兴到华为,美国遏制中国芯片业发展的意图如同司马昭之心,路人皆知。

在美国的刺激下,芯片国产化成为国内热门话题,越来越多公司宣布进入半导体领域。与此同时,更多人关心中国什么时候能够出现进军一线的芯片巨头公司?

回顾半导体产业发展历程发现,全球半导体产业已经历经了两次产业转移,且两次产业转移均产生了国际巨头公司。20世纪70年代,第一次产业转移到日本,富士通、日立、东芝、NEC等集成电路制造企业崛起;80年代中后期,台湾与韩国兴起,三星、台积电顺势发展壮大。

作为第三次产业转移聚集地的中国,孕育称霸世界的巨头公司需要多久?笔者将追溯全球半导体产业的发展历程,探寻巨头公司成长的背后秘密。

技术+市场化,美国自此稳居半导体老大地位

半导体产业发展60年,美国的半导体产业依旧可以称得上是世界第一。即便全球产业链持续转移,全球半导体的核心资产仍集中在美国。

自二战以来,美国便重视国一直稳居半导体产业高地,重要原因在于底层技术的突破。在世界范围内,美国对基础理论研究的重视程度首屈一指。美国国防部大力支持基础研究,从而催生了一大批专门的基础研究机构。

除了政府的政策支持,资金支持也是必不可少的。自1961年,美国R&D费用占GDP的比重便远远高于日本、德国、法国、英国等国家。自1950-1970年,美国诞生了德州仪器、英特尔等科技巨头,这些公司成功背后都少不了美国在基础科技领域的大力投入。

基础科学领域的持续投入,使得美国在半导体领域占得先机。美国的半导体厂商能够占据全球半导体市场的大半江山,离不开市场化的助力。

技术推动社会变革,国家向来不是主要因素。美国信奉消极政府干预理论,因此,美国半导体蓬勃发展的内核在于完全市场化的资本驱动。 经济学家许成钢曾说过:“任何一场产业革命与政府主导的研发不具有相容性。”因此,美国半导体产业能够在市场化驱动下,推动着仙童半导体发展出扩散、掩膜、照相和光刻于一体的平面处理技术,集成电路便实现了规模化生产。因此,以市场为主导,美国才得以在市场上不断前行。

成也萧何、败也萧何,日本不敌美国的关键在哪?

垂直化分工是产业转移的重要因素,日本便是最先受益者。

出于历史原因,70年代,美国向日本提供技术和设备支持,装配产业开始向日本转移。在美国的扶持下,日本以日立、三菱、富士通、东芝、日本电气五大公司为骨干,联合一些国内的一些实验室和研究所,开始实施了极具里程碑意义的VLSI项目,为日本半导体产业的发展奠定了基础。可以看出,日本举全国之力推动半导体产业发展。

半导体产业发展仅靠政府支持远远不够,美国通过资本市场刺激半导体需求发展。因此,日本便出台各类政策间接影响采购,譬如,强制政府与私人企业合营电子信息公司每年采购国产半导体达总采购量的80%、刺激家电产业来侧面提高半导体需求。

不得不说,政府政策拉动的确起到作用。

1986年DRAM市场占有率达80%反超美国成为世界半导体第一强国,半导体产业逐渐从美国转向日本。凭借着汽车和PC产业的拉动,日本DRAM产业迅速发展。截止到1989年,日本芯片在全球的市场占有率达53%,美国仅37%,欧洲占12%,韩国1%,其他地区1%。

不过,日本成败与DRAM关系重大。日本固守DRAM的现存优势,未能精准把握市场脉搏。自从个人电脑出现以后,大型机的市场开始逐渐萎缩。到1990年初,日经指数由38915点的历史最高点向下崩跌;1995年,日本公司只有4家进入前10大半导体公司排行榜。

很多媒体在分析日本半导体产业没落原因的时候,不可避免地谈到美国为保护自身产业而采取的打压手段,但日本半导体产业与政府的深度绑定,才是日本半导体走向衰败的真正原因。

2012年尔必达宣布破产,日本不再有DRAM产业,曾经叱咤全球半导体市场的日本迈向低谷。半导体产业却很残酷,产业规模不断扩大,美国推动下,第二次产业转移发生在韩国与台湾地区。

1987年台积电(TSMC)成立,第二次产业转移正在悄无声息地进行中。与此同时,韩国在引进日本大量人才后,为半导体行业的兴盛蓄势待发。时至今日,韩国已经成为排名第二的半导体大国,全球半导体市场份额为22%(907亿美金),三星成为与英特尔比肩的半导体巨头。

知古鉴今,中国能从前两次产业转移学到什么?

纵观全球半导体发展史,美国傲视群雄、屹立不倒,日本辉煌一刻,韩国势头正猛,台湾领跑晶圆代工市场。如今,半导体产业链持续细分,第三次产业转移即将落在中国。那么,中国在第三次产业转移中,造就巨头公司需要多久?笔者认为将是20年。

首先,消费市场成熟需要时间。日本的经验告诉我们,半导体消费需求对半导体产业发展起到至关重要的作用。PC发展成就了英特尔,智能手机使高通登上芯片巨头行列。

5G时代即将来临,势必驱动芯片产业迎来新一轮爆发。根据世界半导体贸易协会(WSTS)数据显示,2018年中国和美洲(主要是美国)已经成为全球半导体前两大消费市场,其市场规模占比分别为32%、22%,其次是欧洲和日本。作为全球半导体第一大消费市场,中国有望凭借着第三次产业转移摆脱“无芯”的困局。

其次,基础科学研发不容忽视。半导体产业持续细分,降低了行业进入门槛。中国少数IC设计企业有望实现突破,登上世界一线舞台。设备和材料领域,国内企业实力与巨头们差距悬殊。因此,中国想完全实现自主可控,基础科学的研发投入必不可少。

20世纪80年代,日本企业在世界 DRAM 市场所占的份额达到了80%,可日本早在70年代便开始加大研发投入。基础科学的研发对半导体产业发展至关重要,而培育人才更是少不得时间的积累。

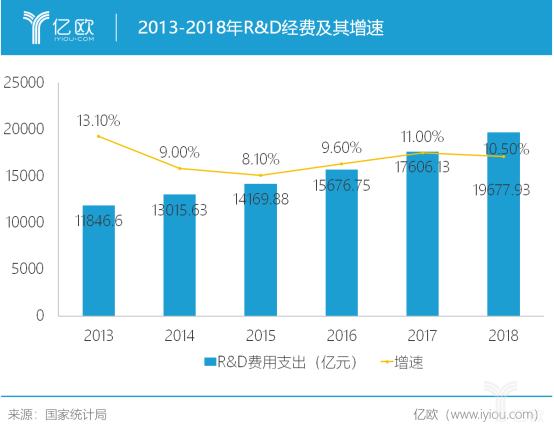

可喜的是,国家在基础学科的重视程度不断提高。据国家统计局的数据,2013-2018年R&D经费支出正在逐年增长,到2018年,我国R&D经费支出为19677.93亿元,比上年增长10.50%,其中基础研究经费1090.37亿元。

最后,国家的政策支持必不可少。美国以国防部为龙头,大力支持半导体产业发展;日本举国机制刺激半导体产业需求;韩国也通过资金、政策等手段为其创造条件。自2016年以来,国内便出台各种政策共同促进半导体产业发展。

未来,中国半导体产业想要真正发展并成为世界第一,政府需要管好这双“看得见的手”:在半导体企业需要的时候,给予其强有力的支撑;不需要的时候,及时收手,让市场引导产业发展才是正途。读史可明鉴,知古可鉴今。美国的成功得益于基础科学研究的重视和美国对自由主义的至上追求,而日本的失败也恰好印证了这一观点。

中国想要孵化出英特尔、索尼、台积电、三星等半导体巨头,除了基础科学研究、市场化驱动和政府扶持外,时间是最难跨越的鸿沟。不过,笔者相信,20年时间中国一定能创造出傲居半导体榜首的半导体巨头。