今年我国船舶工业发展现状与市场竞争分析

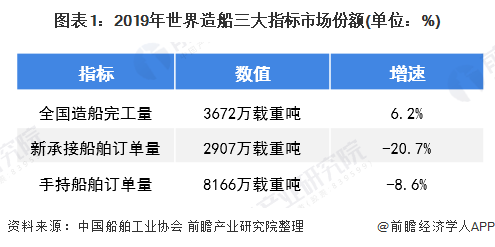

2019年,我国船舶工业以供给侧结构性改革为主线,不断推动行业向高质量发展转变。据中国船舶行业协会统计数据显示,2019年,全国造船完工量、新承接船舶订单量、手持船舶订单量分别达3672万载重吨、2907万载重吨、8166万载重吨。

2019年全国造船完工量3672万载重吨

2019年,全国造船完工量3672万载重吨,同比增长6.2%,其中海船为1094万修正总吨;新承接船舶订单量2907万载重吨,同比下降20.7%,其中海船为864万修正总吨。截至2019年12月底,手持船舶订单量8166万载重吨,比2018年底手持订单量下降8.6%,其中海船为2632万修正总吨,出口船舶占总量的92.1%。

我国造船工业处于重要地位

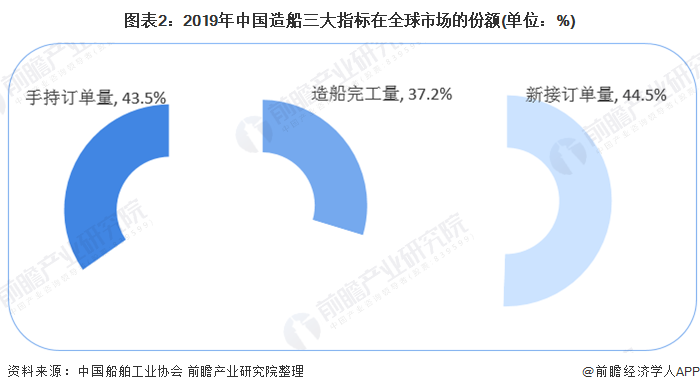

2019年,我国造船三大指标以载重吨计国际市场份额继续居于前列,造船完工量、新接订单量、手持订单量分别占世界市场份额的37.2%、44.5%和43.5%。我国分别有4家、6家和4家企业进入世界造船完工量、新接订单量和手持订单量前10强。

(此表世界数据来源于克拉克松研究公司,并根据中国的统计数据进行了修正)

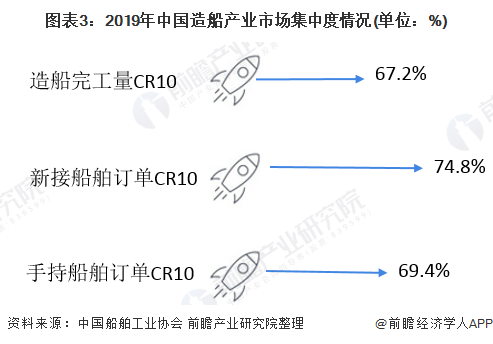

国内市场集中度高

在国内市场竞争方面,2019年,我国造船行业市场集中度保持在较高水平,造船完工量前10家企业占全国67.2%;新接船舶订单前10家企业占全国74.8%;手持船舶订单前10家企业占全国69.4%。

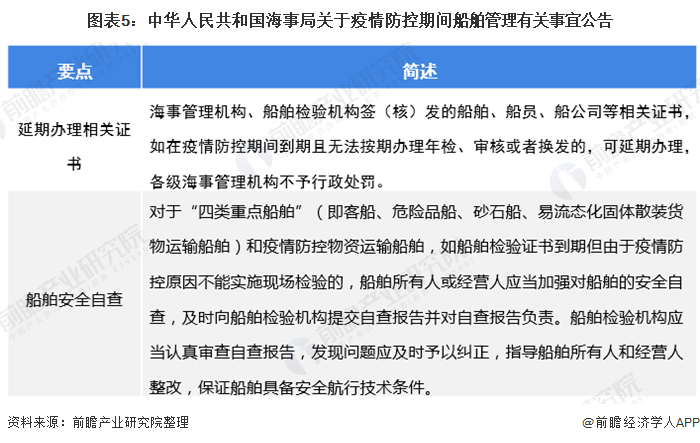

受疫情应影响,海事局为船舶行业行便

近年来,全球航运市场总体处于低位徘徊,全球经济下行压力增大,航运市场仍处于运力严重过剩的不利局面,本次疫情将进一步影响国际航运市场投资心理与预期。

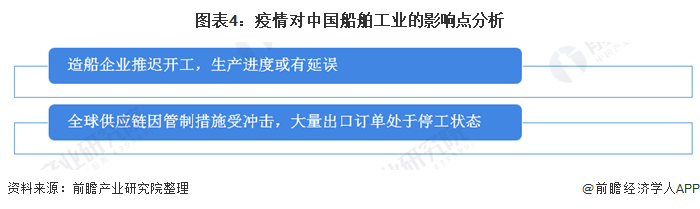

预计2020年我国全年造船完工量将呈现下降趋势,一方面受疫情影响,工人无法就位,造船企业推迟开工,生产进度或有一定延误;另一方面造船属于外向型行业,90%以上用于出口,船东、监理等外方人员在疫情爆发期间无法到场,全球供应链也因管制措施受到冲击,大量出口订单处于停工状态。短期内新船订单量也将会出现下滑,由于造船业是完全竞争、国际化程度很高的行业,近年来由于市场不景气,中日韩三国的竞争愈发激烈,本次疫情主要在中国爆发,其他国家和地区影响较小,船东会更加倾向于在日韩等国企业下单。综合考虑,由于全国造船完工量和新船订单量均呈现下降趋势,将在一定程度上拉低造船行业钢材消费量,其影响程度取决于疫情发展。

2020年2月6日,为坚决打赢新型冠状病毒感染的肺炎疫情防控阻击战,现就疫情防控期间中国籍国内航行船舶办理海事相关业务事宜公告如下:

以上数据来源于前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。