电子元器件新一轮涨价潮降至

新冠疫情正在全球大规模爆发。在中国,虽然疫情已经得到缓解,但是境外其他国家的疫情开始爆发,尤其是日韩。作为全球半导体、电子产业的重镇,中日韩三国的供应链受到冲击,将会引发整个电子产业的波动。

具体来看,疫情扩大了国内电子行业的供需缺口。

大陆市场的需求约占全球市场需求的20%。疫情期间,虽然消费类终端产品的总需求会减少,但是市场供给减弱的幅度要大于需求减少的幅度。同时,红外测温仪类产品需求迅速提升,进一步拉大了电子产业的供需缺口。

在供需缺口拉大的背景下,因员工复工率低、医疗防护物资紧缺,物流/交通及政策影响,人工成本、办公室/厂房租金压力,客户订单流失,上游原材料紧缺,现金流紧张,经营管理困境,原厂产能方面受到较大挑战。因此,各渠道手中的现货,成为稀缺资源,涨价也在现货市场最先显现。某业内采购告诉《国际电子商情》,目前该公司采购的现货电阻比以往涨了五成左右,还一货难求。

而随着疫情蔓延至日韩等国,全球电子产业面临供需失衡的风险。日本是全球电子材料和被动元器件大国,韩国是全球Memory和FPD产能大国。一旦疫情发展不可控,5G终端、IoT终端、电动汽车等下游应用,都会受到影响。

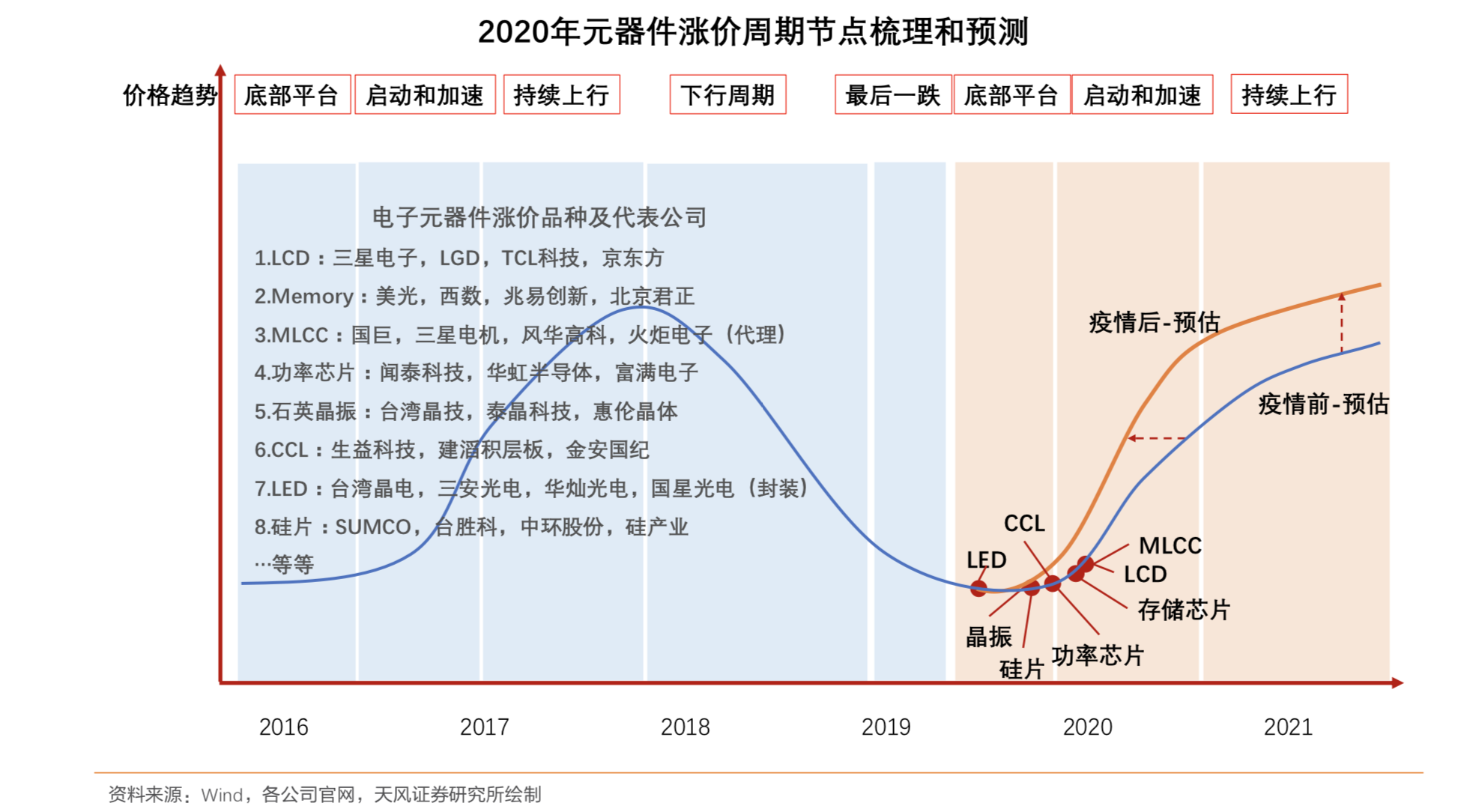

据分析机构天风证券表示,从长周期来看,电子行业表现出周期规律。其中,通用元器件的产品价格周期规律显著。在2016-2017年价格景气周期中,全球的Memory、LCD、Wafer、CCL、MLCC、LED芯片价格均有上涨,在2018-2019年期间,这些芯片的行业价格进入持续下行周期。2019年下半年,或许是新的价格反转大周期的开始。

疫情前后电子元器件行业元器件涨价趋势预估图片来源:天风证券

该机构也强调,从疫情对大陆的供需,以及对日韩产业供给潜在影响来看,扩大了中期和短期供需缺口。与没有疫情的情况相比,电子元器件的涨价逻辑得到强化:潜在涨价的幅度提升,涨价的时间节点提前,涨价的节奏得到提速。这意味着,如果没有此次疫情,电子元器件的涨价幅度更低、涨价的时间点更晚、涨价节奏也更慢。