5G 用户破 11 亿了,网速好像还真快了点……

编 辑:重嘉

排 版:之秋

按照惯例,国内三大运营商每个月都会公布最新的运营数据,包括移动用户、5G 用户、宽带用户等核心指标。从中我们可以看到运营商市场的增长情况,以及通信行业内的变化和发展。而 5G 方面的数据,更是能反映出移动互联网、智能手机等相关行业最新动向。

日前,中国移动、中国电信、中国联通都陆续公布了 1 月份的运营数据,这也是三大运营商 2023 年交出的首份成绩单。而工信部及旗下机构此前也发布了 2022 年的相关统计数据,对于通信行业,我们已经能有一个全面的了解。

5G 套餐用户数创新高,人人都用 5G 手机?

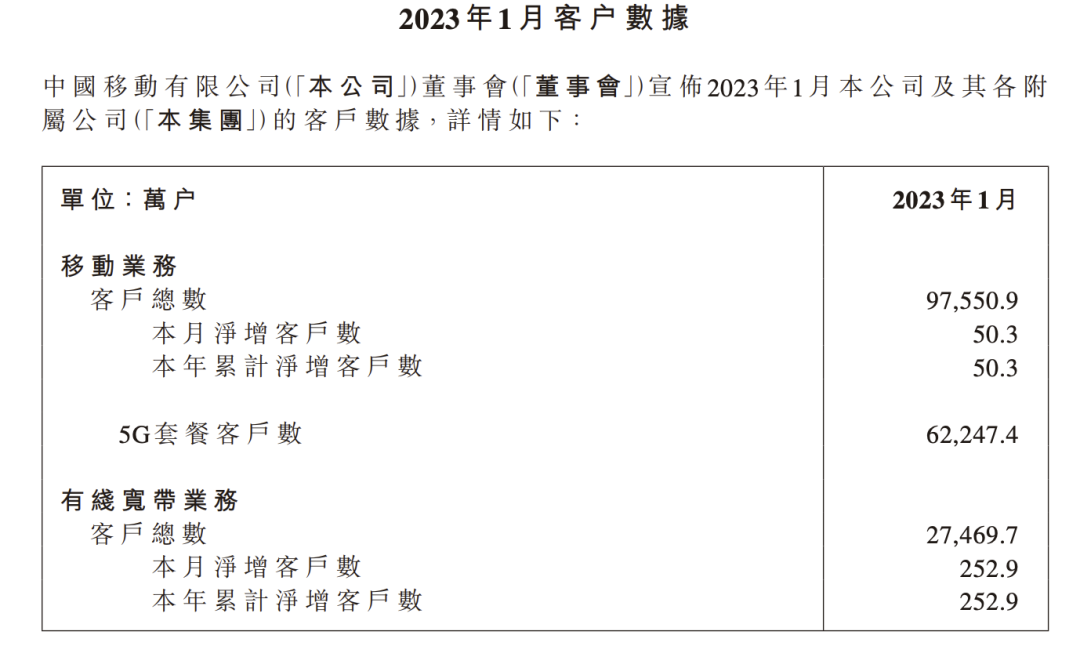

截至 2023 年 1 月,中国移动公布的 5G 套餐用户总数为 6.22 亿,中国电信为 2.73 亿,中国联通为 2.16 亿,合计 11.11 亿。其中,移动 5G 套餐用户数净增 846.9 万,电信净增 503 万,联通净增 306.8 万,合计净增 1656.7 万。

我们把时间拨回一年前,2022 年 1 月,移动联通电信的 5G 套餐用户总数分别为 4.01 亿、1.96 亿、1.60 亿,合计 6.55 亿。也就是说,一年时间里,我国的 5G 套餐用户总数增加了近 5 亿,增长幅度达到了 70%,发展势头非常迅猛。如果按照 14 亿的人口数量计算,看起来中国距离全民 5G 也只有一步之遥。

当然,运营商公布的 5G 套餐用户数是否等同于 5G 用户数,这个还值得商榷。5G 套餐,可以理解为运营商为了配合 5G 概念和技术推出的带有营销色彩的手机卡套餐。这类套餐,相比以往的 4G 套餐,通常包含较多的流量和语音资源。与之对应的,月租费用也会更高。

但是,5G 套餐面向的受众并不局限于 5G 手机用户,4G 手机同样可以使用 5G 套餐,只是受限于硬件无法接入 5G 网络而已。与此同时,仍有大量 5G 手机用户还在用 4G 套餐,他们同样可以正常用 5G 网络,只是网速会有一定限制。

因此,如果要寻找出一个更加接近真实情况的数据指标,那可能是“成功接入 5G 网络的终端数”。而在各类统计报告中,最接近这个概念的则是“5G 手机终端连接数”,披露这一数据的通常是作为监管部门的工信部。只是,从公开资料来看,工信部上一次公布 5G 手机终端连接数还是 2022 年年初,当时公布的数据为 5.18 亿。此外,工信部运行监测协调局今年 1 月份发布的《2022 年通信业统计公报》显示,国内 5G 移动电话用户数为 5.61 亿。

把这两项数据和运营商公布的 11.11 亿 5G 套餐用户数相对照,就能看出后者的一些水分了。运营商不留余力地宣传营销 5G 套餐,持续鼓励用户升级 5G 套餐(无论是否有 5G 终端),的确收到了不错的效果。

另外,根据信通院公布的数据,2022 年国内手机出货量为 2.72 亿,其中 5G 手机出货 2.14 亿部,占比达到 78.8%。从三年多前 5G 商用开启以来,5G 手机的出货量占比持续居于高位,早已成为主流产品类型。目前来说,4G 手机在国内已经彻底边缘化,人人都用 5G 手机只是时间问题。

宽带用户数持续增长,千兆光纤突飞猛进

现在,三大运营商的 ToC 主营业务,除了移动通信领域,另外一大块就是有线宽带。早年间,国内宽带行业内的市场主体异常繁杂,大家熟知的品牌就有电信、联通、铁通、网通等,如果还加上长城、蓝波万维等二级宽带商,就更显得“百花齐放”了。大概十年前,国内宽带行业迎来了一波重大的整合调整,基本都收归三大运营商手下,并成为它们的重要组成业务。

中国移动的宽带业务起步于收购过来的铁通,早期口碑不佳,但依托着移动强劲的经济和技术实力,发展极为迅猛。中国移动公布的 2023 年 1 月运营数据显示,它的宽带用户总数已经达到了 2.74 亿,净增 252.9 万。而口碑一向不错的中国电信,宽带用户总数为 1.81 亿,1 月净增了 97 万户。

有意思的是,中国联通 2022 年 2 月开始就不再公布单独的宽带用户数,取而代之的是“「大联接」用户累计到达数 ”。对这个指标,官方的解释是:

「大联接」用户累计到达数 = 移动出账用户累计到达数 + 固网宽带用户累计到达数 + 固网本地电话用户累计到达数 + 物联网终端连接累计到达数 + 组网专线用户累计到达数。

换言之,我们从这个更加笼统的数据中,难以推导出精确的联通宽带用户数。而联通此前的数据显示,2021 年的宽带用户数为 9504 万,当时移动为 2.18 亿,电信为 1.70 亿。相比 5G 业务,宽带市场的增长相对比较缓慢。根据《2022 年通信业统计公报》,2022 年三大运营商的宽带接入用户总数达 5.9 亿户,应该很快就能突破 6 亿了。

尽管目前 4G、5G 技术已经极为普及,但相比移动通信网络,有线宽带仍然是质量和性价比更高的网络服务,在我们的日常工作生活中扮演着不可或缺的角色。2015 年开启的“提速降费”政策,同样对宽带行业产生了重要影响。

截至 2022 年底,100Mbps 及以上速率的宽带用户数已经达到了 5.54 亿,占比超过九成。而 1000Mbps 及以上速率的用户数居然已经有 9175 万户,净增 5716 万户,增幅超 60%。我们也注意到,2000Mbps 宽带已经逐渐向普通用户开放,限制条件越来越少、价格越来越低。以深圳电信为例,2000Mbps 5G 融合套餐月租价格为 299 元,比 1000Mbps 宽带套餐不会贵太多。

超千兆宽带的普及,除了直接带来网络体验提升外,也会对相关领域产生影响。例如,相关的网络设备将会逐步完成从千兆向 2.5Gbps 乃至万兆的过渡,比如光猫、路由器、NAS、PC 网卡、网线等,千兆将不再是上限。而且,WiFi 6、WiFi 7 相关的无线技术,也会因为超千兆宽带迎来更大的发展空间,不断提升的无线速率和不断增加的无线设备,有了更实际的意义。

当然,对普通用户而言,相比超高速率,宽带行业需要解决更加实际的问题。比如说,光纤宽带一方面下行速率高速突进,另一方面上行速率则持续落后,甚至能看到下行 2000M + 上行 50M 的奇葩组合。在短视频、AR / VR 等新形态媒体信息涌现的今天,普通人对网络上传带宽也有了更加巨大的需求,有线宽带提升上行速率势在必行。

同时,运营商在宽带营销方面,越来越热衷于捆绑销售,即把有线宽带和手机 5G 号卡打包成融合套餐,单宽带产品被大幅减少或变相涨价。运营商采取这种销售策略,无非是为了提升用户粘性、增加用户退出的成本,同时也能让 5G 方面的用户数据更加好看。但对普通用户来说,选择权被削弱了。

(广州联通只有 5G 融合可选,点击单独购买宽带选项会提升商品已下架)

此外,相比手机套餐,宽带套餐内容和资费更加不透明。小雷访问了三大运营商官网的宽带业务版块,发现均存在信息不透明的情况,用户经常无法直接查阅不同套餐的内容、资费详情。运营商往往采用用户登记个人信息后电话回访的形式来告知详细情况,用户如果想要主动了解具体信息,基本只能找客服或直奔线下营业厅。

高速网络时代来临,理想需照进现实

最近几年,5G、高速宽带发展速度惊人,达到了极高的用户渗透率。从运营商和相关部门公布的信息来看,这些数据仍然在不断增长。普通用户享受到的越来越快的网速背后,则是通信基础设施的快速铺设和持续投入。截至 2022 年底,国内移动基站数量超过了 1000 万个,其中 5G 基站达到了 231 万个,新增 88 万个。宽带方面,三大运营商新建了 477.2 万公里的光缆线路,光纤接入(FTTH / O)端口增加 6534 万个,总数超 10 亿。

网络基础设施的建设升级,离不开海量的资金投入。三大运营商和铁塔公司 2022 年的固定资产投资达到了 4193 亿元,其中 5G 投资为 1803 亿元。而最财大气粗的中国移动,2022 前三季度的净利润也不到 1000 亿。不惜成本的投入下,中国在 5G 等领域的发展,已经领先于世界。以 5G 基站数量来说,我们在全球占比超过了 60%。

作为普通用户,我们可以切实感受到更加流畅的上网体验、更好的 5G 信号覆盖。但需要承认的是,高速网络时代崭新的应用场景,真正落地的仍然不多。对大部分人来说,5G 网络下,大部分使用场景仍然是短视频、手游等承接自 4G 时代的产物,5G 网络相比 4G 尚未带来脱胎换骨般的体验升级。同时,AR、元宇宙等概念依然停留在讨论中,还没成为新时代的宠儿。

ToB 方面,运营商曾经勾勒出各类美好的蓝图,像智慧医疗、智慧矿山、5G 切片、万物互联等。然而,从现实落地情况来看,这些项目很多可以通过传统宽带更低成本实现,有的仍然无法打造成有利可图的商业模式。像物联网设备,厂商往往更愿意选择低廉的 GSM / LTE 方案。

在宣传销售方面,出于商业利益等因素的驱使,部分运营商在面向用户时,有时也会出现过度营销、骚扰式推广、信息不透明等不当行为,这些当然都是亟需纠正和改进的。

当然,无论哪项新技术,从出现到普及,再到催生出新的应用场景、对行业产生深刻影响和改变,都需要一个相对漫长的过程。运营商推进网络设施建设升级、大力发展新用户,都是新技术蜕变前的必要工作。就如同修建高速公路和高铁,会给经济发展以及新形态的经济形式奠定基础。

从更加乐观的心态来看,无论是基础设施,还是用户数量,国内在 5G、高速宽带上都处于世界领先的水平,我们将能更加从容不迫地迎接下一个技术时代的挑战。

本文来自微信公众号:雷科技 (ID:leitech),作者:雷科技互联网组