射频氮化镓:趋势和方向

在过去的 10 年中,氮化镓已经成为一种越来越重要的射频应用技术。氮化镓的材料特性使其器件在功率密度、外形尺寸、击穿电压、热导率、工作频率、带宽和效率方面具有优势。设计师们已经开发出器件解决方案,与竞争性的半导体技术相比,具有非常吸引人的性能特点。

氮化镓器件的压倒性应用是功率放大器,它利用了这些优势。正在开发的产品希望利用氮化镓的独特材料特性来实现其他功能,主要是开关和低噪声放大器。然而,在不久的将来,功率放大器仍将主导射频氮化镓的收入。

市场发展过程

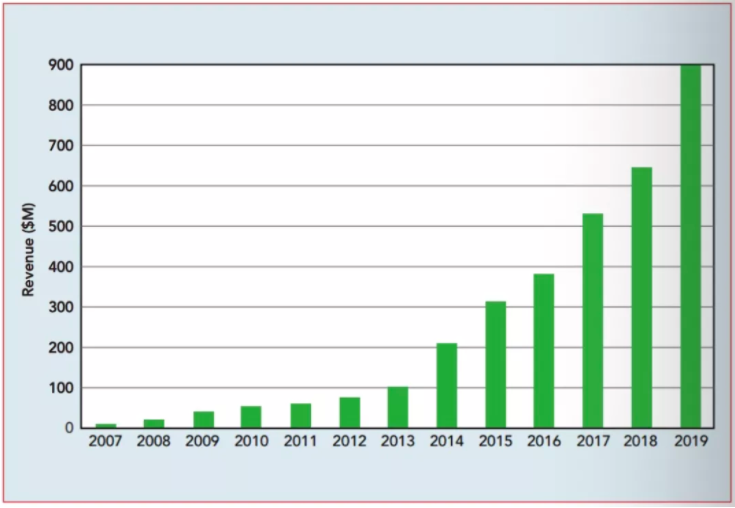

Strategy Analytics 从 2007 年开始追踪射频氮化镓市场的收入(图1)。与许多化合物半导体技术一样,国防机构发挥了重要作用,为器件和工艺开发提供了早期资金,国防应用也成为射频氮化镓器件的早期采用者。在 2007 年至 2013 年期间,大约 85% 的射频氮化镓器件的收入来自国防应用,还有零星的氮化镓器件被商业应用采用,主要是概念验证和小批量应用。

2007-2019 年射频氮化镓收入。

在 2013 年,射频氮化镓器件的收入达到了一个拐点,收入增长的轨迹急剧上升。早期的概念验证活动大多来自基站设备制造商,他们为未来的设计评估氮化镓功率器件的可靠性和性能特点。中国的设备制造商,特别是华为,成为下一代基站中氮化镓技术的热心采用者。中国决定在全国范围内迅速部署 4G LTE,推动了华为成为全球基站设备的领导者,并从 2014 年开始推动了射频氮化镓收入的急剧上升。随着中国和世界其他地区的LTE部署接近饱和,4G 的收入增长已经放缓;但 5G 的出现很好地衔接了起来。展望未来,5G 基站的部署将成为商用射频氮化镓收入的最强增长引擎。

按细分市场的射频氮化镓收入

图2 显示了射频氮化镓收入的历史细分情况。基站部分的重要性是显而易见的;同样应该清楚的是来自国防应用的射频氮化镓收入的强劲增长。在 2014 年的高峰期后不久,基站的射频氮化镓收入就超过了国防应用的收入。但请注意,从 2007 年到 2019 年,随着氮化镓技术成为不断发展的国防理念和战场战略的关键推动因素,来自国防的收入增长了 75 倍。如果不是基站应用的超常增长,射频氮化镓市场的故事将只局限在国防方面的增长。

雷达市场为射频氮化镓器件提供了最大的机会。小巧、高效的功率放大器使采用有源电子扫描阵列(AESA)的雷达成为所有领域的下一代和主要改造项目的“必备品”。这些固态 AESA 雷达可以产生并结合多个扫描和跟踪波束,与传统雷达架构相比,具有显著的性能和可靠性优势。

像他们的商业同行一样,国防通信网络正在管理更多的数据流量,并以更高的频率来寻求带宽。战场上的交战可能涉及来自不同国家的部队,使用不同的设备和波形,受到任务"移动"因素的限制。地面和太空中的卫星设备是所有这些通信的关键所在。射频氮化镓技术的性能特点能够满足这些要求并提供灵活性。

电子战是射频氮化镓的另一个重要应用。电子战系统依靠宽频带和高频率范围来探测目标并避免被敌军发现。这些应用需要高射频发射功率,以使敌方设备失效或混乱。所有这些任务要求与射频氮化镓的性能优势非常吻合。

未来

目前的地缘政治事件严重影响了射频氮化镓市场的未来。为了更好地理解这一点,我们必须探索近期的情况。业内人士表示,自 2018 年以来,华为一直在大量购买电子零件,特别是用于基站的零件。这是由他们对美国贸易制裁收紧的预期引发的,华为被列入"实体名单",意味着向其供应产品需要出口许可证。华为的基站设备市场份额、库存储备以及他们对氮化镓功放的偏爱,推动了射频氮化镓收入的大幅提升。如图2 所示,从 2018 年到 2020 年,基站的射频氮化镓收入增加了一倍多。

当然,如果不提新冠疫情,关于 2020 年的讨论就不完整。全球经济正在挣扎着重新站稳脚跟,而且复苏并不一致。疫情使许多人和企业采取了在家工作的模式。无线和有线网络成为关键的基础设施。中国已表示,5G 将成为其经济重启的驱动力。由于世界其他地区不会愿意被中国在 5G 方面抛得太远,预计 5G 的资本支出会持续增加。国防开支与经济增长密切相关,引起了人们对疫情对国防开支影响的担忧。由于美国新政府的国防目标仍不确定,将国防开支转用于更广泛的经济刺激的可能性也存在不确定性。

结论

在过去几年中,射频氮化镓器件的采用大幅增加,2020 年的收入首次突破 10 亿美元。自 2018 年以来,射频氮化镓的收入增长略高于 80%。

一些挑战将影响未来收入的增长轨迹。5G 基站的部署将推动收入增长,但中国购买更多 5G 设备的时间以及其他地区如何应对中国是不确定因素。与经济增长紧密相连的国防开支,随着全球经济从疫情中恢复,也是不确定的。

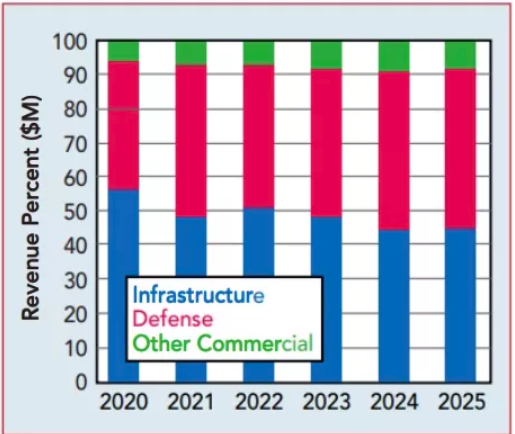

按细分市场预测的射频氮化镓收入。

尽管有这些问题,我们仍然相信射频氮化镓的收入会在预测期内增长。图3 显示了我们对射频氮化镓收入的最新市场细分预测。我们预计国防领域的收入将稳定增长,增加该领域的市场份额。由于华为的行动,基础设施的收入过去增长过快,我们预测今年的收入会略有下降,直到使用氮化镓的毫米波部署重振收入增长。虽然"其他商业"部分的收入不多,但 VSAT、回程、CATV 等应用,特别是商业卫星通信,正在发力。我们预计射频氮化镓的收入在 2025 年将接近 20 亿美元,延续氮化镓的成功故事。

本文来源《微波杂志》

免责声明:本文为转载文章,转载此文目的在于传递更多信息,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请联系小编进行处理。