功率半导体,大涨价下的国产替代之路

品慧电子讯:功率半导体器件可以用来控制电路通断,从而实现电力的整流、逆变、变频等变换。一般将额定电流超过 1A 的半导体器件归类为功率半导体器件,这类器件的阻断电压分布在几伏到上万伏。常见的功率半导体器件有金属氧化物半导体场效应管(MOSFET)、绝缘栅双极晶体管芯片(IGBT)及模块等。

半导体功率器件广泛应用于汽车、家电、光伏、风电、轨交等领域,渗透进了人们生活的方方面面。从 2016 年下半年开始,功率半导体器件行情回暖,需求持续旺盛,但是受限于产能,原厂交货周期开始延长。一般来说 MOSFET、整流管和晶闸管的交货周期是 8 周左右,但现在部分 MOSFET、整流管和晶闸管交期已被延长到 24 至 30 周。

我国的功率半导体器件的起步虽然较晚,但是市场规模增长迅速。从 2011 年的 1386 亿元增长到 2016 年的 2088 亿元,年均复合增速达 8.53%, 已经成为全球最大的功率半导体市场之一。但是我国的功率半导体生产厂商与国际巨头相比还有较大差距。 目前全球主要的功率半导体厂商均为英飞凌、德仪、 STM、恩智浦等国外企业。国内功率半导体器件需要大量进口,如 IGBT 有 90%依赖进口,因此进口替代空间巨大。

为推动我国半导体产业的发展, 2014 年国家成立了千亿规模的国家集成电路产业投资基金(简称“大基金”)。由于从本质上讲,功率半导体器件与集成电路(IC)芯片非常类似,它们都由 PN结、双极型晶体管、 MOS 结构构成,因此两者的理论基础相同,大多数工艺也相同。 因此大基金的设立也有利于功率半导体器件的发展。 2016 年, 大基金以 6 亿元入股士兰微,投资 8 英寸芯片生产线,用于生产 IGBT。

国内的企业也在积极追赶,并取得了不错的成果。如捷捷微电已经具备自主设计和制造晶闸管的能力, 研发并生产 200 多种型号和规格的标准产品。 扬杰科技的产品涵盖了整流桥、二极管、MOSFET 模块等产品,并积极布局 SiC 宽禁带半导体。 士兰微的产品在全球中等尺寸(芯片尺寸小于等于 150mm)的芯片生产企业中位居第五位, 8 英寸芯片生产线也在 2017 年上半年已经进入试生产阶段。华微电子已经成功研发第六代 IGBT 产品,并且在新能源汽车、充电桩、变频家电等领域取得了良好的应用反馈。

功率半导体器件,

电力控制的核心器件

通常所用的电力有交流和直流两种,比如从公用电网上得到的电力是 50Hz 的交流电,从蓄电池或干电池得到的是直流电。而从这些电源得到的电源往往不能直接满足使用要求,需要进行电力变换。电力变换通常分为四类:交流变直流、直流变交流、直流变直流、交流变交流。交流变直流称为整流,直流变交流称为逆变。直流变直流是指电压(或电流)改变。交流变交流的内容比较多,可以改变频率、相数或电压。

电力变换的种类

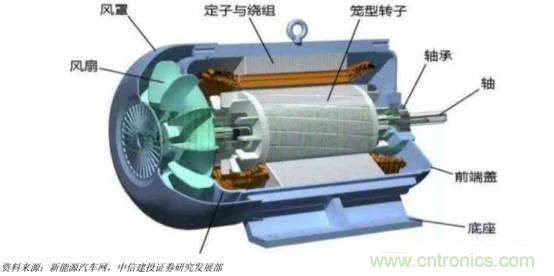

比如电动汽车中的蓄电池输出的是直流电,而电动车使用的电动机主要是交流感应电机和永磁电机。以交流异步电机为例,它由外面的固定的定子和内部的转子组成。当在定子上通上交流电,电流的变化就能产生旋转的合成磁场。旋转的合成磁场就使内部的转子闭合线圈产生感应电动势,并跟着磁场转动。 交流异步电动机的常用调速方法是改变接通在定子上的交流电的频率来改变转子的转速。 因此对于电动汽车来说,需要将蓄电池输出的直流电逆变成为交流电,并且能控制交流电的频率。

交流异步电机的原理图

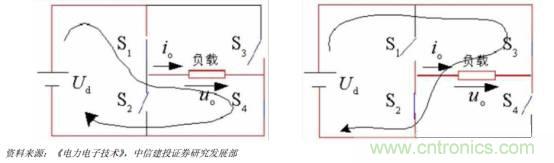

逆变电路的基本结构是通过四个开关来改变负载上的电流方向。 当 S1 和 S4 闭合, S2 和 S3 断开,负载上的电流从左往右。当 S1 和 S4 断开, S2 和 S3 闭合,负载上的电流从右往左。通过这种方法就可以将直流电逆变成为交流电,而且通过控制开关的频率可以控制交流电的频率。 类似的电力变换还有很多,如风力发电和太阳能发电产生的电力是不稳定的粗电,需要精炼之后才能上传到电网上使用;照明用的 LED 灯需要镇流器先将交流电转为直流电;快充蓄电池也需要将交流电先转为直流电;电动汽车中不同的电子设备(如显示屏、车灯、雨刷器等)使用的电压不同,需要将蓄电池输出的电压进行升压或降压。 电子电力技术已经渗透进了人们生活的方方面面。

逆变电路原理

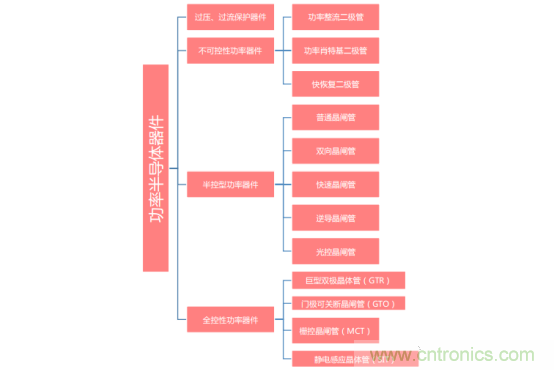

功率半导体器件可以用来控制电路通断, 从而实现电力变换。 一般将额定电流超过 1A 的半导体器件归类为功率半导体器件,这类器件的阻断电压分布在几伏到上万伏。常见的功率半导体器件有金属氧化物半导体场效应管(MOSFET)、绝缘栅双极晶体管芯片(IGBT)及模块、快恢复二极管(FRD)、垂直双扩散金属-氧化物场效应晶体管(VDMOS)、可控硅(SCR)、 5 英寸以上大功率晶闸管(GTO)、集成门极换流晶闸管(IGCT)等。

英飞凌的功率器件

功率半导体器件可以分为不可控、 半控型和全控型三种。半控型只能通过控制信号过可以控制其导通而不能控制其关断, 典型的有晶闸管。全控型则可以通过控制信号来控制其导通和关断,典型的有 MOSFET 和 IGBT。目前在中小功率范围内,全控型器件已经取代了过去传统的半控型器件晶闸管,但是因为晶闸管的击穿电压更高,因此在大功率应用领域还有较大份额。 从本质上讲,功率半导体器件与集成电路(IC)芯片非常类似,它们都由 PN 结、双极型晶体管、 MOS 结构构成,因此两者的理论基础相同,大多数工艺也相同。不过功率半导体器件用于电力变换和控制,而集成电路芯片用于信息处理,前者需要工作在几伏到上万伏的环境中, 而后者只工作在几伏的环境中,用高低电平来表示 1 和 0。

功率半导体的分类

功率半导体器件市场分析

我国的功率半导体器件的起步虽然较晚,但是市场规模增长迅速。从 2011 年的 1386 亿元增长到 2016 年的2088 亿元,年均复合增速达 8.53%。已经成为全球最大的功率半导体市场之一。但是我国的功率半导体生产厂商与国际巨头相比还有较大差距。

我国功率半导体的市场规模

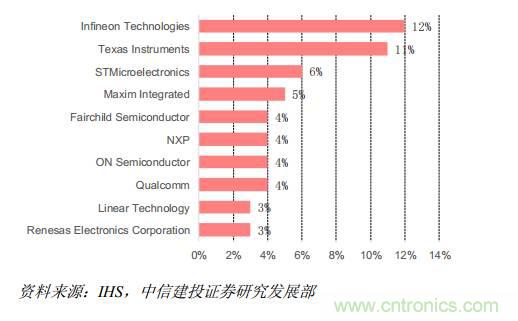

2015 年全球主要的功率半导体厂商均为英飞凌、德仪、 STM、恩智浦等国外企业。 国内功率半导体器件需要大量进口,如 IGBT 有 90%依赖进口。

2015 年全球功率半导体主要厂商市场份额

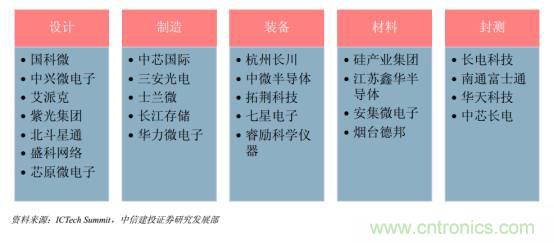

2014 年,我国成立了国家集成电路产业投资基金(简称“大基金”)用于推动我国的半导体产业发展。基金初期规模 1200 亿元,截止 2017 年 6 月规模已达到 1387 亿元, 撬动的地方集成电路产业投资基金(包括筹建中)达 5145 亿元。 大基金设立以来, 实施项目覆盖了集成电路设计、制造、封装测试、装备、材料、生态建设等各环节,实现了在产业链上的完整布局。 由于从本质上讲,功率半导体器件与集成电路(IC)芯片非常类似,它们都由 PN 结、双极型晶体管、 MOS 结构构成,因此两者的理论基础相同,大多数工艺也相同。因此大基金的设立也有利于功率半导体器件的发展。 2016 年,大基金以 6 亿元入股士兰微,投资 8 英寸芯片生产线,用于生产 IGBT。

国家大基金投资的企业

下游需求旺盛,

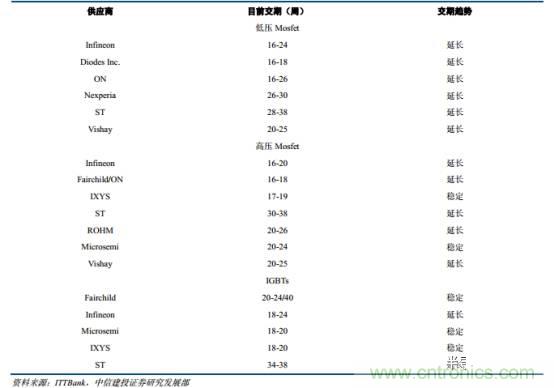

功率半导体器件交货期延长

从 2016 年下半年开始,功率半导体器件行情回暖,需求持续旺盛,但是受限于产能,原厂交货周期开始延长。 一般来说 MOSFET、整流管和晶闸管的交货周期是 8 周左右,但现在部分 MOSFET、整流管和晶闸管交期已被延长到 24 至 30 周。供不应求加剧,供应商开始上调价格。 2017 年 9 月 1 日,长电科技发出通知,将公司所有的 MOSFET 价格上调 20%。 9 月 19 日,长电科技再次上调价格。 在长电大涨 MOSFET 价格后,其它供货商立刻全面跟进涨价,包括大中、尼克松、富鼎等台系 MOSFET 供货商纷纷涨价。

电子元器件的周期延长

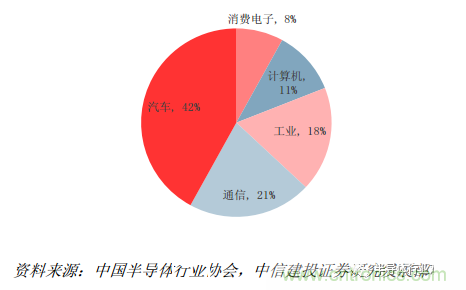

功率半导体器件需求旺盛的一个重要原因是下游新能源汽车的高速增长。 我国作为全球最大的新能源汽车市场, 2017 年前十月新能源汽车产量达 51.7 万辆,同比增长 45.63%,预计全年 70 万辆销售目标有望完成。 而汽车电子是功率半导体器件最主要的应用领域之一, 2016 年占比达 42%。

我国新能源汽车产量保持高速增长

中国功率半导体下游应用市场分布

常见的功率半导体器件

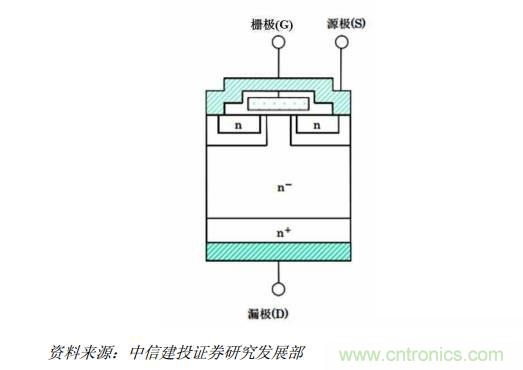

MOSFET 和 IGBT 是目前最常用的两种功率半导体器件。 金属氧化物半导体场效应晶体管(MOSFET),简称金氧半场效晶体管, 是一种可以广泛使用在模拟电路与数字电路的场效晶体管(field-effect transistor)。 通过在栅极(G)上施加电压, 使得源极(S)和漏极(D)之间导通,当撤去电压或施加负电压,则使得源极(S)和漏极(D)之间断开。 n 基极层是为了防止在关断的情况下元件被高压击穿。 因此需要承受的电压越高, n 基极层就越厚,电阻也就越大。

MOSFET的内部结构

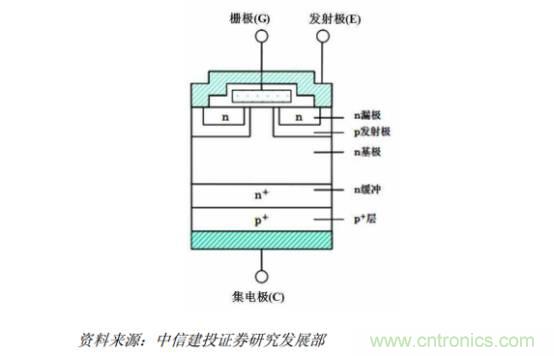

为了改善 MOSFET 的电压耐受性, 绝缘栅双极型晶体管(IGBT)在 MOSFET 的基础上增加一层 P+层,与n 基极层形成了一个 pn 二极管。在关断情况下,形成的 pn 结承受了绝大股份电压,而结构中的 MOSFET 不需要承受高压,因此提高了元件的耐压性能。因此 IGBT 一般用在高压功率产品上,电压范围一般 600V-6500V;MOSFET 应用电压相对较低,从十几伏到 1000V。 但是 IGBT 的延迟时间要大于 MOSFET,因此 IGBT 应用在切换频率低于 25kHz 的场景,而 MOSFET 可以应用于切换频率大于 100kHz 的场景。

IGBT的内部结构

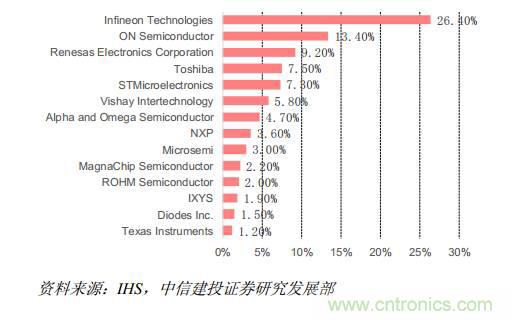

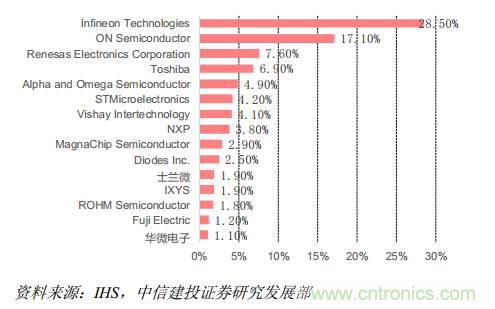

全球功率 MOSFET 的主要厂商有英飞凌、安森美半导体、瑞萨等国际巨头。其中英飞凌在功率 MOSFET的市场份额达到 26.4%,是第二位的安森美半导体的两倍,是功率 MOSFET 行业的龙头。 国内的功率 MOSFET市场份额也主要被英飞凌、安森美半导体、瑞萨等国际巨头占据,只有士兰微和华微电子分别占据了 1.9%和 1.1%的市场份额,进口替代的空间巨大。

2016 年全球功率 MOSFET 主要厂商市场份额

2016 年国内功率 MOSFET 主要厂商市场份额

国内功率 MOSFET 的主要生产厂商

IGBT 应用领域极其广泛,小到家电、数码产品,大到轨道交通、航空航天,以及清洁发电、新能源汽车、智能电网等战略性新兴产业都会用到 IGBT。按电压分布来看,消费电子领域的所用的 IGBT 一般在 600V 以下;

太阳能逆变器和新能源汽车通常在 1200V 左右;轨道交通所使用的 IGBT 电压在 3300V-6500V 之间。

按电压分布 IGBT 各应用领域

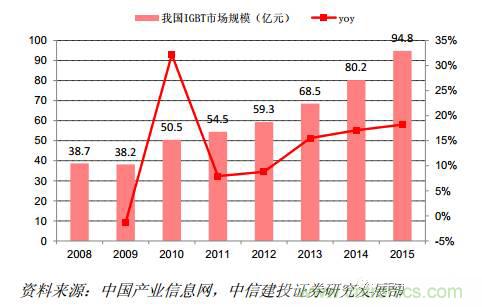

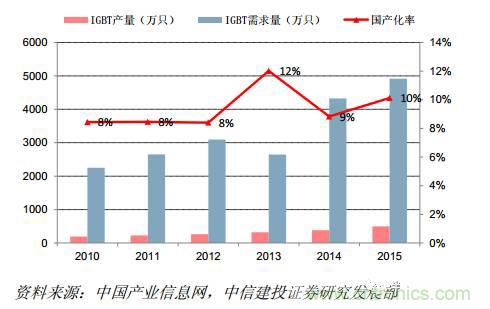

根据中国产业信息网数据,截至 2015 年, 我国 IGBT 市场规模 94.8 亿元, 2008-2015 年复合增长率达到13.65%;但我国 IGBT 起步晚,国产化率仅为 10%,其余 90%的 IGBT 仍依赖进口。

我国 IGBT 市场规模复合增长率达 13.65%

我国 IGBT 器件国产化率仅 10%

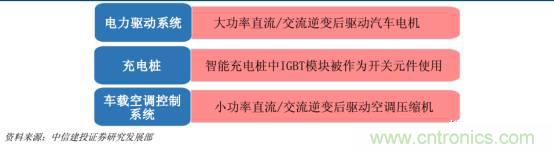

我国大功率 IGBT 在轨交领域的率先实现了自主研发生产和进口替代, 新能源汽车领域相对薄弱,进口替代进行时。 在新能源汽车领域, IGBT 主要运用于电力驱动系统、车载空调系统和充电桩。

①IGBT 主要用于电机控制器中,在电机控制器的成本占比约为 30%, IGBT 将动力电池的直流电逆变成交流电提供给驱动电机。

②充电桩中, IGBT 主要运用于直流快充电桩,直流电桩通过三相电网输入交流电,经过三相桥式不可控整流电路整流变成直流电,滤波后提供给高频 DC-DC 功率变换器, 进而输出需要的直流,为电动汽车动力蓄电池充电。

③车载空调系统中也会用到 IGBT,实现小功率的 DC/AC 逆变,从而驱动空调系统运行。

IGBT 在电动汽车领域的典型应用

根据行业研究数据,新能源汽车所用的 IGBT 一般约占电动汽车总成本的 10%。截至 2016 年年底,我国新能源汽车产量达到 51.7 万辆; 2016 年 11 月国务院印发《“十三五”国家战略性新兴产业发展规划的通知》:到 2020 年, 新能源汽车实现当年产销 200 万辆以上,累计产销超过 500 万辆。根据我们的测算, 2017-2020 年我国新能源汽车年均增速约为 40%, 2017-2020 年新增新能源汽车产量约为 516 万辆,按照平均每辆车 10 万生产成本, IGBT 占比 10%计算, 2017-2020 年,新能源汽车所带动的 IGBT 市场规模将达到 516 亿元。

我国新能源汽车产品预计每年 40%增速

IGBT 主要运用于直流充电桩。 2015 年 11 月,发改委、能源局、工信部、住建部四部委联合印发《电动汽车充电基础设施发展指南(2015-2020 年)》通知,明确到 2020 年,新增集中式充换电站超过 1.2 万座,分散式充电桩超过 480 万个,以满足全国 500 万辆电动汽车充电需求。

目前我国充电桩市场存量约为 20 万座,十三五期间仍有近 500 万充电桩的建设需求,假设其中直流充电桩100 万座,单位成本 10 万, IGBT 占总成本比例为 20%,则 2017-2020 年,充电桩所带动的 IGBT 市场规模将达到 200 亿元。

综上,整个新能源汽车领域(汽车+充电桩)的快速布局和发展,将有力拉动 IGBT 市场需求,十三五剩余期间(2017-2020), IGBT 在新能源汽车产业的市场规模将超过 700 亿元。

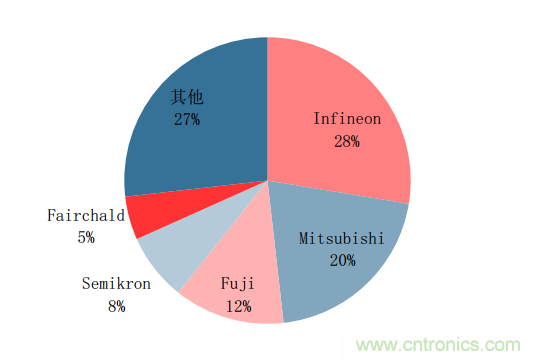

IGBT 方面全球 IGBT 市场中最主要的供应厂商包括英飞凌(Infineon)、三菱(Mitsubishi)、富士电机(FujiElectric)、东芝(Toshiba)、 ABB、仙童(Fairchild)。其中,西门康、仙童 (Fairchild)等企业在消费级 IGBT 领域处于优势地位; ABB、英飞凌、三菱电机在中等电压的工业级 IGBT 领域占据优势; 在 3300V 以上高电压等级的领域, 英飞凌、 ABB、三菱三家公司占据垄断地位, 代表着国际 IGBT 技术的最高水平。

根据英飞凌年报, 2015 年英飞凌以 27.6%的市占率稳坐全球 IGBT 市场头把交椅,其次为三菱电机和 Fuji,分别 20.6%和 12.5%的市场份额;全球 CR5 达到 73.2%,集中度较高。

2015 年全球功率半导体器件 IGBT 市场份额占比

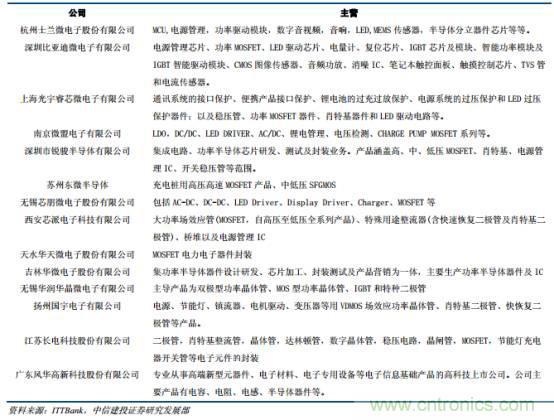

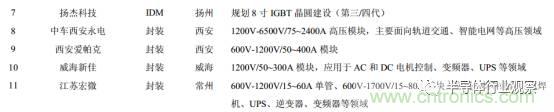

国内 IGBT 产业起步较晚,产业链中主要有 26 家企业,其中 IDM 模式企业有 7 家,封装模块企业 6 家,芯片设计 10 家,芯片制造 5 家。

国内 IGBT 产业链主要公司及主要产品

国内功率半导体进口替代进行时

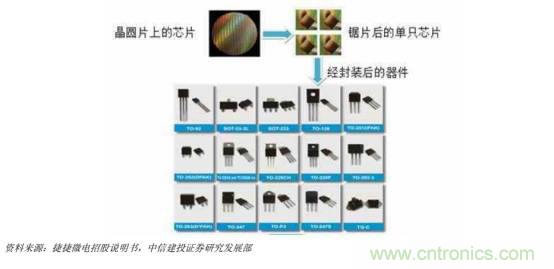

捷捷微电的主要产品是晶闸管、半导体防护器件。 从产品构造划分,可以分为功率半导体芯片和封装器件。封装器件是芯片经过后道工序封装后制成,因此芯片是决定功率半导体分立器件性能的核心。 晶闸管主要用于电力变换与控制,通过微小的信号功率对大功率的电力进行控制,具有体积小、重量轻、耐压高、容量大、效率高、控制灵敏、寿命长等优点。晶闸管除了用于整流,还可以作为无触点开关实现电力的逆变和变频等变换。半导体防护器件主要有半导体放电管(TSS)、瞬态抑制二极管(TVS)、静电防护元件(ESD)、高压触发二极管(SIDAC)等,可用于汽车电子、手机、户外安防、电脑主机等各类需要防浪涌冲击、防静电的领域,用于保护电子电路。

现阶段,相比全控型的功率半导体分立器件如 MOSFET 和 IGBT,晶闸管是我国半导体分立器件中技术比较成熟的细分产品。此外在普通晶闸管的基础上,已经派生出了单向晶闸管、双向晶闸管、逆导晶闸管、可关断晶闸管、快速晶闸管、高频晶闸管等新型晶闸管,在性能上弥补了普通晶闸管的不足。在功率半导体分立器件市场,晶闸管的价格明显低于 MOSFET 和 IGBT。而且在所有功率半导体分立器件中,晶闸管耐压容量最高(可达 12KV 以上)、电流容量最大(可达 6000A 以上),因此在高压直流输电、静止无功补偿、大功率直流电源等领域占有十分重要的地位。

芯片经过封装后形成功率半导体分立器件

国内大多数半导体分立器件制造商不具备芯片设计和制造的能力, 仅从事半导体分立器件的封装。而捷捷微电已经形成以芯片研发和制造为核心,芯片封装为配套的完整生态链,已经研发并生产 200 多种型号和规格的标准产品。国内外知名客户如西班牙法格电子公司、浙江德力西电器股份有限公司、无锡罗姆半导体科技有限公司等都在逐步增加对公司产品的采购数量。 近几年,公司收入保持较快增长, 营业收入从 2011 年的 1.7 亿元增长到 2016 年的 3.32 亿元,复合增速为 14.25%。 2017 年前三季度营业收入同比增长 32%,归母净利润同比增长 27%。公司收入的增长主要来源于产品销量的增加。

扬杰科技: 积极布局 SiC 宽禁带功率半导体器件

公司产品比较齐全,涵盖了整流桥、二极管、 MOSFET 模块等产品,采用 IDM(设计+制造+封测)经营模式。集成电路领域的两个重要基础是工艺能力和设计能力。因为数字逻辑芯片的生命周期短,迭代较快,采用一般采用 fabless 模式,适应行业的快速发展。但是分立器件的壁垒是制造工艺,而工艺的迭代速度要比电路设计的迭代速度慢,因此分立器件有较长的生命周期,采用 IDM 模式能提高自己的技术壁垒。 公司的光伏二极管、贴片式整流桥及车用大功率二极管芯片能产品的市场占有率居于行业领先地位。

公司沿着建设硅基 4 寸、 6 寸、 8 寸晶圆工厂,以及分别对应的中高端二极管、 MOSFET、 IGBT 封装工厂的道路不断提升工艺水平。同时进行碳化硅基同类晶圆和封装产线的建设, 把握行业趋势,积极布局宽禁带半导体。目前公司在 4 寸晶圆板块持续扩大 GPP 工艺芯片和汽车电子芯片产能。6 寸晶圆板块加大研发,实现 Trench工艺芯片、中高端 MOSFET 芯片大规模量产。 8 寸晶圆板块还处于规划中。外延并购方面,收购 MCC(美国)、美微科(台湾)和美微科(深圳)。 公司营收保持快速发展,营业收入从 2011 年的 4.50 亿元增长到 2016 年的11.90 亿元,复合增速达 21.49%。

士兰微: 国家大基金入股, 8 寸线如期试产

公司主要产品包括集成电路、半导体分立器件、 LED 产品等三大类,采用 IDM 模式。公司芯片产能达 20万片/月,根据 IC insight 在 2016 年 12 月发布的数据,士兰微的产品在全球中等尺寸(芯片尺寸小于等于 150mm)的芯片生产企业中位居第五位。 2016 年公司的 8 英寸芯片生产线项目获得了国家集成电路产业投资基金 6 亿元投资, 2017 年上半年已经进入试生产阶段,下半年将完成高压集成电路、超结 MOSFET、 IGBT 等工艺平台的导入和量产爬坡。 公司营业收入稳步增长,从 2011 年的 15.46 亿元增长到 2016 年的 23.75 亿元,复合增速为8.97%。 但是归母净利润波动比较大,主要是因为销售净利率比较低,仅有 5%左右,因此受成本和研发费用波动的影响比较大。

华微电子: 第六代 IGBT 产品研发成功

公司采用 IDM 模式, 拥有 4 英寸、 5 英寸与 6 英寸等多条功率半导体分立器件及 IC 芯片生产线。公司芯片加工能力超过 400 万片/年,封装资源为 60 亿只/年。公司产品有 IGBT、 VDMOS、 FRED、 SBD、 BJT、 IPM等,主要应用于汽车电子、电力电子、光伏逆变、工业控制与 LED 照明等领域。 目前公司第六代 IGBT 产品已经研发成功,并且在新能源汽车、充电桩、变频家电等领域取得了良好的应用反馈。 2012 年开始公司毛利率和净利率大幅下降,毛利率仅有 20%左右,下降了近 10 个百分点,净利率仅有 3%左右。但是 2017 年开始毛利率和净利率出现了回升。而营业收入和归母净利润也在振荡上升。预计随着第六代 IGBT 的出货,公司的业绩将有望改善。