2011年12月华强北电子市场价格指数月报

一、12月华强北电子市场综合指数小幅走低

过去两年电子行业固定资产投入不断增大推动产能快速扩充,叠加2011年全球宏观经济走弱,使得电子行业近4个季度库存处在高位,12月份,电子行业继续去库存,目前全球半导体产业状况依然不太乐观。但形势正在发生的某些微妙变化:备受市场关注的11月北美半导体设备制造商BB值初估为0.83,创今年7月以来新高;同时,美联储报告指出,美国经济最近数周持续成长,但速度仅在温和的水平。

12月份华强北电子市场综合指数月度均值为95.14,比上个月下跌了0.36个百分点,下跌幅度达0.37%。总的来说,综指月内走势平稳,指数值在95点上下波动。观测2011年综合指数走势,自5月份以来,已连续下跌了8个月,但12月份价格指数下跌的趋势已明显放缓,说明尽管我国下半年电子行业总体需求疲弱,市场表现不景气,但回暖的概率非常大。综合指数旗下的四大板块指数,与12月份格局一致,呈现三降一升的格局:数码产品,本月指数继续保持下跌走势,指数下跌0.89个百分点,是下降幅度最大的一个板块;手机产品,12月指数进一步下行,但下降幅度明显变小,指数下跌了0.54个百分点;电子元气价格波动甚小,指数环比下降0.33个百分点;IT产品,在硬盘涨价的拉动下,指数再次逆势上涨了0.21个百分点。

华强北电子市场,12月份的元器件市场与消费类电子市场表现可谓是冰火两重天:一方面,12月份的华强北元器件市场继续延续12月份的平淡状态,市场人气与景气度比之12月份更显冷清。据市场业内人士反馈,年关将近,各大厂商的备货已接近尾声,且许多下游厂商部分员工开始陆续返乡探亲,工厂开始减产,订单需求有一定的减弱。另一方面,IT和数码以及手机市场由于受到圣诞、元旦的促销影响,12月下旬华强北3C卖场人气大幅上涨,销量环比得到大幅提高,特别是平板电脑/智能手机关注度较高。

二、12月电子元器件价格指数小幅走低

12月份,华强北电子元器件市场几乎可以用门可罗雀来形容,市场人气低迷,市场交易量也不容乐观,2011年的元器件市场在一片悲观声中收宫。12月份,电子元器件价格指数报点101.82,环比下跌0.33个百分点,跌幅0.32%。细研12月份电子元器件价格走势,月内走势非常平稳,指数值在101.72-101.92之间波动,上涨下跌均不超过0.2个百分点。总的来说,12月份电子元器件价格走势先跌后涨,后期指数有小幅度的抬头迹象。

图2:2011年11-12月电子元器件价格指数走势数据来源:华强北指数

电子元件

华强北指数体系中,电子元件虽占据较小的权重,但却是各类电子设备中不可或缺的组成部分,据中商情报网统计数据显示:2011年1-11月中国电子元件产量为220436257.5万只,同比增长10.8%。12月份,电子元件价格指数小幅下跌,指数报点90.25,环比下跌1.81个百分点,同比下跌4.87个百分点,说明剔除季节因素,电子元件市场表现略显冷清。电子元件旗下的细分类别,除晶体振荡器有小幅度上涨外,其他类别走势均保持一致下跌。电容器,据悉,2011年,我国提供全球近1/3的无源元件,其中电容器占30%,稳居世界电容器供应市场的领先地位。中国电子元器件行业协会(CENA)的相关数据显示,中国2011年的电容器销售总额达67亿美元,在2010年的基础上增长了5%。陶瓷电容器为2011年的主流产品,占电容器总销量的60%,销售额达40亿美元。铝电解电容器占25%,其它钽电容器和薄膜电容器占15%。其中片式电容器占七成比例,厂商预计片式电容器的比重将在未来数年增至九成。12月份,电容器价格走势微幅下跌,环比下跌了0.67个百分点。而电阻器下跌趋势非常明显,月度下跌3.51个百分点。电感器则下跌了2.26个百分点。

图3:2011年11-12月电子元件价格指数走势数据来源:华强北指数

电子器件

受光电器件拉动作用,电子器件行业保持较快增长。1-11月,电子器件行业实现销售产值10892亿元,同比增长25.6%;出口交货值6810亿元,同比增长20.2%。电子器件价格走势在12月份基本止跌,走势也非常平稳,指数值在102.54-102.61间波动,最大幅度仅0.07个百分点。

集成电路,12月份,全国出口集成电路75.6亿个,金额为35.2亿美元。中商情报网数据显示:2011年1-12月,全国共计出口集成电路达904.4亿个,同比增长8.8%;出口金额达325.66亿美元,同比增长11.4%。12月份,其价格走势继续向下延伸,处于稳中下跌的态势,指数值由11月份的98.73,下跌了0.08个百分点,至98.65点。

在集成电路众多产品中,依据产品本身特点,市场价格波动情况表现也不一样,旗下的10项类指数,上涨和下跌的数量各占半壁江山。电源电路是依旧上涨类别的代表,12月份指数再次上扬3.27个百分点;其次是数字电路,本月指数上涨1.15个百分点,而放大器、CPU和芯片上扬力度较小,指数分别上升0.57、0.74、0.33个百分点。DSP则是下跌类别的代表,自9月份攀至峰值92.25点后,逐月下跌,12月份再次下跌了5.67个百分点;接插件也呈较大幅度下跌的态势,本月指数下跌了4.10点;MCU、存储器及逻辑电路本月小幅度下跌,指数值分别下跌1.84、0.56、0.01个百分点。

2011年,台湾LED产业规模仍居全球第一。据中国台湾地区光电科技工业协进会(PIDA)分析,2011年全球LED总产值达166亿美元,同比增2.6%,2010年为161亿美元。今年台湾LED总产值45.37亿美元,若以主要产业链的总产值作为产业规模的度量,台湾LED产业规模仍居全球第一;中国大陆LED产业同比增26%,成为各区域中年成长率最高的区域。12月份对分立器件市场来说,继续保持去库存的状态,库存水平逐步降低。分立器件月内价格走势保持稳中下跌趋势,指数值从月初的96.68下跌至月末的96.24,周平价跌幅为0.15%。旗下的半导体二极管、三极管呈一致下跌的走势:半导体三极管下跌幅度相对较大,指数环比下跌1.16个百分点;半导体二极管下跌幅度甚微,仅0.05个百分点,基本上与11月持平。

传感器,12月份传感器价格虽有所下跌,但下跌幅度较小,继续保持高位运行态势,指数报点190.43,环比下跌1.62个百分点。

图4:2011年11-12月集成电路、分立器件价格指数走势数据来源:华强北指数

三、12月手机产品价格指数下跌幅度放缓

2011年是国产手机重新崛起的元年,同时也是Android系统在国内爆炸式增长的一年。相关数据显示,2011年第三季度国内Android系手机销量已占智能机市场销量的58%。统计局数据显示,2011年1-10月我国手机产量92435.6万台,同比增加20.6%,增速较去年同期回落14.4个百分点,全球产量占比已超过60%。

而全球手机的品牌格局发生翻天覆地的变化:2011年三星手机销售额超过诺基亚,位居全球第一。2010年第三季度,三星手机出货量为7160万部,同期诺基亚出货1.174亿部,两家公司的市场份额分别为17.2%和28%。一年后,诺基亚继续领先,但优势在缩小。2011年第三季度,三星手机出货量增至7860万部,同期诺基亚手机出货量降至1.054亿部。虽然三星与诺基亚之间还有不小的差距,但差距在逐渐缩短。

进入12月份,圣诞节促销、元旦将至为手机市场迎来新一轮的人流小高峰,市场人气明显回升。12月份,华强北市场手机价格指数报点80.72,环比下跌0.54个百分点,跌幅达0.68%,从今年的手机价格走势来看,总体呈下跌的趋势,尤其是7月份以后,价格指数节节败跌,且平均每个月下跌近2个百分点,相比之下,12月手机价格指数下跌的趋势明显放缓,且后期有小幅度的上扬迹象。国内品牌和国外品牌手机表现各异:国内品牌手机,一方面国产智能手机大量入市,对国产机整体价格水平产生一定拉动作用。但另一方面,由于国产智能机主要集中在中低端领域,再之功能手机价格越来越便宜,使得国内品牌手机环比下跌0.88个百分点;国外品牌手机价格0.11个百分点的上涨,三星、摩托罗拉成为拉动指数上涨的主要力量。

图5:2011年11-12月手机产品价格指数走势数据来源:华强北指数

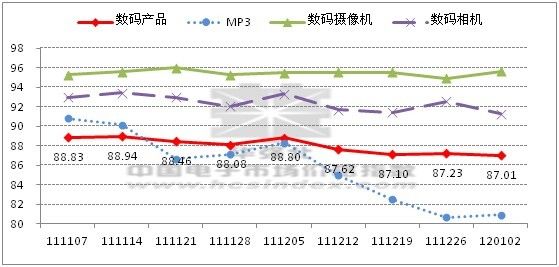

四、12月数码产品价格指数向下延伸

12月份,数码产品价格走势承接了前7个月的跌势,继续保持缓缓下行的态势,月指数报点87.69,环比下跌0.89个百分点。指数值从月初的88.80,下跌了1.57个百分点,月末收于87.23。数码产品旗下的八大细分板块,12月份价格走势涨跌交错,但从整体来说,数码产品价格走势呈向下的趋势:一方面,受泰国洪灾的影响,数码产品供货一度出现短缺,造成部分数码产品价格上涨;而另一方面,春节将至,团聚、旅游、送礼带动消费者沉寂已久的数码产品需求,加之来自功能多样化的智能手机的压力,各大厂商纷纷降价促销,以抢占市场份额。

数码相机,2011年,拍照手机有了一个质的飞跃。由于照相手机像素不断提升,主流产品已经达到500万像素;中低端的消费相机受到来自照相手机的侵蚀,市场停滞不前。市场调研公司Strategy分析师称,今年拍照手机的销量将较2010年将增加21%,很可能会达到11亿部。数码相机走势先跌后升,指数报点92.24,其价格指数值在91.42-93.32之间波动,波动幅度不超过2个百分点。

MP3,近几年来、手机、平板电脑等便携设备都兼备MP3的功能,尤其是手机,拥有超高的普及度,且音乐手机的推出,使得MP3播放器步入衰退期,对一些国产品牌来讲,MP3的生存空间越来越小。12月份,受智能手机、平板电脑的冲击,MP3的市场份额在进一步的缩小,即使部分纯音MP3,价格也不再坚挺。12月份,MP3价格进一步下跌,报84.09点,环比下跌4.59个百分点,也是数码产品类指数下跌幅度最大的细分指数。

数码摄像机,12月份继续保持平稳下跌的走势,指数在94.90-95.54间波动,其波动幅度不超过1个百分点。

移动存储设备,市场上的移动存储主要包括移动硬盘、USB盘和各种记忆卡。2011年,两大电子产品的异常火爆,为存储卡发展带来了绝佳契机:一是平板电脑的兴起,造就了移动硬盘的辉煌;二是智能手机的大举上市,让SD阵营逐渐成为市场的霸主。12月份,泰国洪灾带来的影响依旧在延续,移动存储设备继续保持较大的增长势头,环比上涨了2.51个百分点。

图6:2011年11-12月数码产品价格指数走势数据来源:华强北指数

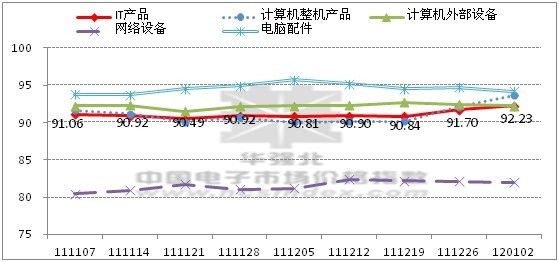

五、12月IT产品价格指数进一步上涨

12月份,IT产品指数继续保持稳中上升的态势,指数月度均值为91.06,环比上涨0.21个百分点,涨幅0.24%。IT产品旗下的四大细分类别指数,除了整机板块微幅下跌外,其余三大类别价格指数均呈向上的趋势,但上涨幅度甚微,均不超过1个百分点。

整机产品,本月指数报点90.61,环比下跌0.28个百分点。其中,台式PC下跌0.51个百分点,平板电脑,受国内众多低价平板电脑的冲击,价格再次下行了3.84个百分点,笔记本市场表现较好,本月指数上升了0.20个百分点;计算机外部设备,电脑显示器、扫描仪价格出现微幅下跌,而打印机、多功能一体机、PS PC呈现一致上涨,多功能一体机和打印机价格上涨相对显著,分别上升了2.06和1.21个百分点;网络设备,本月再次上涨0.92个百分点,其中网卡上涨了5.10个百分点,是拉动网络设备指数上升的主要力量;电脑配件市场,本月指数报点95.01,环比上升0.79个百分点。一直备受消费者关注的内存和硬盘本月价格逐渐趋于稳定,硬盘价格本月价格基本止住疯狂的上涨势头,指数环比下跌0.44个百分点;而内存价格本月开始止跌回升,指数环比上涨1.2个百分点。

图7:2011年11-12月IT产品价格指数走势数据来源:华强北指数

六、后期展望

回顾12月份,整个电子信息行业受到低迷的宏观经济和去年泰国洪水的影响,业内很多著名厂商最近公布的业绩报告都不够理想。但不久前公布的12月PMI新出口订单指数显示,经历了11月跌破荣枯线之后,12月中国制造业采购经理指数(PMI)回升为50.3%,受元旦和春节即将来临节日效应提前释放带动,该指数环比上升1.3个百分点,显示出当前经济增速回落的态势趋于稳定,但增长动能仍相对较弱。

在接下来的1月份,适逢春节,电子元器件备货已接近尾声,销量将进一步萎缩;而消费电子类市场,元旦节作为春节前的最后一个节假日,消费电子产品礼品市场的启动,带动新一波的人流小高峰。因此,预计1月份价格综指不会出现太大波动,几乎与12月持平。

展望2012年,宏观经济放缓、高库存量和个人电脑行业不景气导致的需求疲软和泰国发生的洪灾等不利因素将持续影响2012年的电子行业一段时间,但是美国最近公布的经济数据看,其经济在回暖的概率非常大,另外半导体库存水平也在逐步下降,这些现象预示电子行业在2012年面对的环境将较2011年略为轻松。