2011年11月华强北电子市场价格指数月报

2011年11月华强北电子市场价格指数月报

一、11月华强北电子市场综合指数继续走跌

11月份电子市场表现仍然偏淡:10月全球半导体销售额为263.2亿美元,同比增长19.8%,环比下降0.5%。11月北美半导体设备BB值0.96,BB值在继10月结束15个月以来连续超过1的历史后,继续回落,出货额和订单额均出现环比下滑,既有季度性景气度转弱的因素,也说明目前业界信心较之前有所回落。PC市场疲弱与产能放出促使DRAM价格深度回调,智能手机、平板电脑需求依然旺盛,相关产业链保持较好的经营状况。

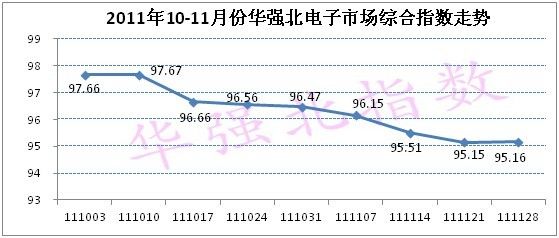

11月份华强北电子市场综合指数月度均值为95.49,比上个月下跌了1.51个百分点,下跌幅度达1.60%,月内走势除了末期稍有抬头外,总体呈下跌的态势。从长远来看,综合指数自5月份以来,已连续下跌了7个月,说明我国电子行业下半年总体需求趋于疲弱,电子市场景气度呈向下的态势。综合指数旗下的四大板块指数,呈现三降一升的格局:IT产品,在硬盘涨价的拉动下,指数逆势上涨了0.77个百分点;手机产品,本月下降幅度开始加大,指数下跌3.95个百分点,是下降幅度最大的一个板块;电子元器件,11月指数进一步下行,指数下跌了1.67个百分点;数码产品价格波动甚小,指数环比下降0.41个百分点。

观察华强北市场动态,自第三季度以来华强北电子市场价格指数总体走低,整个市场景气给人印象依旧冷清。进入11月份,随着深圳天气逐步降温,华强北电子市场也步入寒冬。与10月份相比,华强北元器件市场整体表现持续低迷,市场的人气依然不高。同时,华强北市场IT和数码以及通讯市场繁荣度不及10月份,11月份是3C电子消费品淡季,部分商家与卖场都在对国庆期间库存以及2010年旧产品进行清仓,准备迎接2011年新品上市,与此同时也有部分2011年新品已经开始提前上市,但是价位相对偏高,吸引消费人群有限。

二、11月电子元器件价格指数进一步下行

进入11月份,华强北电子元器件市场人气明显回落,市场交易量有所放低。11月份,电子元器件价格指数报点102.15,环比下跌1.67个百分点,跌幅1.6%。细研11月份电子元器件价格走势,指数愈走愈低,可谓是跌跌不休,周平均跌幅0.40,指数值从10月末期的103.44点,跌至11月末期的101.85,下跌了1.59个百分点。

图2:2011年10-11月电子元器件价格指数走势数据来源:华强北指数

电子元件

电子元件是组成电子产品的基础,是各类电子设备不可或缺的组成部分。11月份,电子元件指数报点92.06,指数下跌了5.48个百分点,跌幅高达5.6%,由11月份电子元件的走势可见,电子元件指数在前三期,波动不大,处于缓缓下跌的态势,直至最后一期,指数呈较大幅度下滑,主要是电阻器价格大幅下调所致。电子元件旗下的细分指数,电容器和电阻器占据绝大部分权重,11月份均保持一致下跌的走势,其中电阻器下跌幅度最大,月度指数下跌6.42个百分点;电容器下跌幅度稍小,指数下跌4.86个百分点;被动元件中,晶体振荡器11月止升回落,价格回调了1.69个百分点;而电感器在11月表现良好,其价格指数逆势上扬了3.9个百分点,增长幅度高达4.7%。

图3:2011年10-11月电子元件价格指数走势数据来源:华强北指数

电子器件

今年以来,电子器件一直是电子信息产业的投资重点,其行业产销增速位居行业之首。据工信部数据统计,1-10月,电子器件行业出口增长相对较快,出口额达到624亿美元,同比增长13.8%,增速高于全行业平均水平0.2个百分点。其中,集成电路出口260亿美元,同比增长8.0%。11月份,华强北市场电子器件指数报点102.80,环比下跌了1.43个百分点,同比下跌0.25个百分点,说明剔除季节因素的影响,电子器件市场表现持续低迷。

集成电路,11月份,其价格走势继续向下延伸,处于稳中下跌的态势,指数值由10月份的100.20,下跌了1.47个百分点,至98.73点。在集成电路众多产品中,依据产品本身特点,市场价格波动情况表现也不一样,旗下的10项类指数,上涨和下跌的各占一半。电源电路是上涨类别的代表,11月份指数上扬1.26个百分点;而CPU、放大器、数字电路和芯片上扬力度较小,指数上升不超过0.5个百分点;存储器则是下跌指数类别的代表,11月指数跌破90点大关,均值为98.28,比10月份下跌了4.43个百分点,存储器价格自8月份攀至高点后,已连续3个月大幅度下跌,首先在日本地震后硅晶圆的供应危机已正式解除,各DRAM厂对于下半年皆能以满产能投入生产,同时由于下半年PC需求仍有不确定性加上内存搭载容量的成长迟缓,加上欧洲与美国经济体尚未完全复苏,PC-OEM厂在备货上格外谨慎,所以市场成交相对清淡。而NAND Flash方面,7月下旬除了记忆卡及UFD通路市场受传统淡季影响需求不振外,多数的NAND Flash终端系统产品OEM市场的采购力道也转趋疲软,部份主流NAND Flash价格就开始出现下跌,因此整体价格开始走下坡;而DSP、接插件及逻辑电路,11月份指数均下跌了2-4个百分点;MCU仍然保持缓缓下降的态势,11月指数再次下跌了0.99个百分点。

分立器件,自三季度价格走势小幅度反弹后,稳定低位运行,11月指数再次加大力度下探,环比10月份,下跌了1.97个百分点。而二、三极管表现不一,二极管价格指数11月再次呈现小幅度上扬的态势,环比指数上升0.35个百分点,有稳定的趋势;而三极管继续保持下落的走势,11月份再次下跌3.58个百分点。

传感器,今年春节后,传感器价格指数节节攀升,由于其前端的原材料稀土、黄金以及磁铁等价格发生上涨,致使原厂出货涨价。11月份传感器价格仍稳居高位运行,指数报点192.05,环比上升0.84个百分点,预计短时间内,传感器价格下探的空间较窄。

图4:2011年10-11月集成电路、分立器件价格指数走势数据来源:华强北指数

三、11月手机产品价格指数下跌幅度加大

据美国市场研究公司Strategy Analytics统计资料显示,中国已经超越美国成为全球最大的智能手机市场。今年第三季度中国智能手机的发货量达到2400万部,同比增长58%;而美国智能手机的同期发货量仅为2300万部,同比增长7%。

11月的手机市场毫无疑问是Android手机的天下,并且其中高端的Android手机表现最为抢眼,这一点得益于在这11月中有多个品牌的高端Android手机扎堆上市开卖了,三星I9100、三星S5850、小米MIUI等表现非常出色,这让原本就处于年底“放价”的手机市场竞争更为激烈,2011年的年末手机市场注定不会平静。

11月份,没有了节假日的消费刺激,华强北手机市场明显冷清了很多。参看近几年的走势,手机价格自今年7月份以来就不断下跌,11月份已跌至80.72点,价格已回落到09年经济危机差不多水平。国内品牌手机,11月份价格下降幅度非常的大,指数下跌5.99个百分点,其原因,一是由于目前市场上国内品牌手机仍以功能机为主,智能手机的蚕食下,长虹、天语等品牌都不得不下调价格;二是在国内手机品牌阵营正在悄然改变,借力三大运营商,华为、中兴这两个品牌的市场份额正在逐渐扩大,而他们推出的低价智能手机,也拉低了智能手机的整体价格水平。于此对应的是,国外品牌手机表现相对稳定,11月份小涨0.05个百分点。

图5:2011年10-11月手机产品价格指数走势数据来源:华强北指数

四、11月数码产品价格指数稳中下跌

11月份,数码产品价格走势平稳延伸,指数值在88-89之间波动,环比10月份,指数下跌了0.41个百分点。数码产品旗下各大细分指数,依据产品本身的特点,其走势也各不相同:移动存储设备是涨价最为明显的类别,11月份指数上涨了3.46个百分点。受泰国洪灾的进一步影响,希捷、西数两大移动存储品牌涨价均在20个百分点以上,而Sandisk、金士顿价格波动较小,涨幅不超过5个百分点;数码相机,在国庆节后价格指数止跌回升,本月指数进一步上扬,环比上升了1.07个百分点,受洪灾所抬高的尼康数码相机价格,在11月中旬以后停止上涨,价格逐渐回落至灾前水平;数码摄像机,整体价格上涨幅度甚小,月度指数为95.54,环比上涨0.20个百分点;电子书,去年曾一度被业界看好,而在平板的冲击下,电子书价格大幅度回落,本月指数再次下跌了6.94个百分点,电子书市场已如末日黄花,市场荣景难现;摄像头,本月价格指数进一步下探,报点74.22,跌幅达6.3%;MP3、MP4产品价格走势较为相似,10月大跌,11月再次小跌,分别下跌了4.66、3.80个百分点;而车载GPS、网络摄像头本月表现也欠佳,分别下跌了2.42、1.25个百分点。

图6:2011年10-11月数码产品价格指数走势数据来源:华强北指数

五、11月IT产品价格指数微弱反弹

11月,IT产品指数呈现震荡上行的态势,指数月度均值为90.85,环比上涨0.77。11月份是IT消费的一个淡季,指数却逆势上涨,主要是受电脑配件价格大幅度上扬拉升所致。IT产品旗下的四大细分类别指数,除了电脑配件板块外,其余三大类别价格指数波动都不大,均不超过1个百分点。

整机产品,本月指数报点90.90,环比下跌0.69个百分。其中,台式PC下跌1.22个百分点,平板电脑,在激烈的市场竞争下,价格再次下行了2.25个百分点,笔记本市场表现较好,本月指数上升了0.48个百分点。

计算机外部设备,打印机、多功能一体机、PS PC及扫描仪呈现一致上涨,但上涨幅度较小,最大不超过1个百分点,而电脑显示器逆势下行了0.38个百分点,因占据外部设备较大权重,带动整个计算机设备价格指数下行了0.17个百分点。

网络设备,本月小涨0.58个百分点,网卡本月涨势喜人,本月上涨了12.77个百分点。

电脑配件市场,本月指数报点94.21,在疯狂涨价的硬盘拉动下,指数上扬了5.18个百分点。一直备受消费者关注的内存和硬盘本月价格都出现了较大波动,硬盘价格指数环比上升了35.33个百分点,为硬盘历史波动幅度之最,泰国洪灾发生以后,华强北市场上的西部数据、希捷、东芝以及日立硬盘价格均大幅上调,大部分报价已经上涨了20%至50%,一些热门产品的零售价更是上涨了近一倍。而内存价格本月却出现大幅度下调,月指数下跌了7.02个百分点,今年以来,内存市场持续低迷,在硬盘涨价后,DIY市场成本增加,部分消费者推迟了组装电脑的计划,使得内存市场益发冷清,价格一跌再跌。

图7:2011年10-11月IT产品价格指数走势数据来源:华强北指数

六、后期展望

回顾11月份的华强北电子市场,整体继续保持平稳延伸,没有节假日的刺激,市场略显冷清。不久前公布的11月PMI新出口订单指数落至两年以来新低,可见外需整体依旧萎缩,加之中国经济增长的趋缓态势欧洲主权债务危机深度蔓延,欧元区经济恐再度下滑,因此未来对欧盟出口仍将面对较大压力;受其拖累的美国经济虽近期有所回暖,但未来美股能否持续上升还不明朗。在接下来的12月,电子元器件市场,因春节前备货已接近尾声,增长的可能性不大;而消费类电子,圣诞节的节假日效应对内销和出口或有一定程度的提振。综合以上因素,预估12月份华强北电子市场综合指数会延续11月份的跌势,还会有2个百分点左右的下探,我国电子市场将持续低迷。