磁性材料:质量提升,高性能产品是发展重点

j机遇与挑战:

- 今后5年-10年内,是高档磁性材料产品发展的良好时期,中低档产品将逐渐萎缩

- 一定要培养几个国际磁材巨头

- 中国磁性材料产量以15%以上的年增长率发展

- 到2010年中国的磁性材料产量占全球的产量将超过60%以上

今后5年-10年内,是高档磁性材料产品发展的良好时期,中低档产品将逐渐萎缩。但是,中国的磁性材料产品整体水平与国外先进水平相比尚有差距,必须加快发展高端产品增强国际市场竞争力,努力赶上。

当前,中国已成为世界磁性材料生产大国和制造中心。但中国磁性材料产品以中低档为主,行业竞争激烈,特别是近年来由于能源及人工费用大幅上涨,导致成本上升,行业中的企业普遍呈现量增利降的状况。

产量年增15%

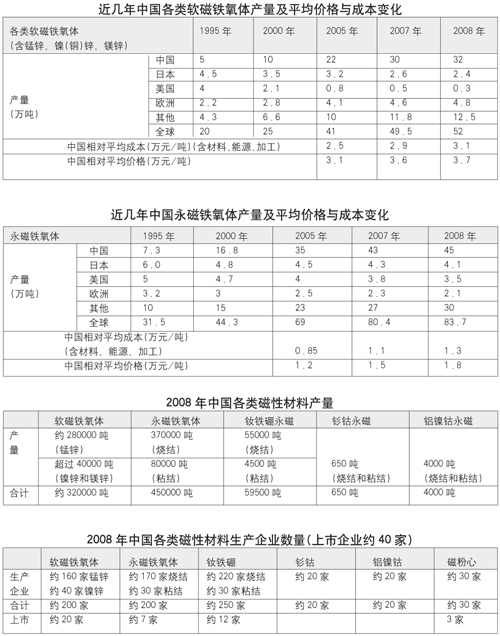

中国磁性材料产量以15%以上的年增长率发展,到2008年,中国软磁铁氧体产量已达32万吨,永磁铁氧体45万吨,烧结钕铁硼永磁5万吨,粘结钕铁硼永磁0.45万吨,钐钴永磁0.65万吨,铝镍钴永磁0.4万吨。

中国发展磁性材料有着得天独厚的优势,主要表现在以下几个方面:

第一,中国拥有13亿人口,有着巨大的应用市场做支撑,而且已经是名副其实的磁性材料制造大国。

第二,中国磁性材料核心企业已经形成。

第三,中国已经具有相当数量的稳定的磁学专业研究队伍,除专业研究院所外,还有20多所大专院校开设了磁学或相关专业,早期的骨干企业也培养锻炼了大批生产专业人才。

第四,企业产品质量不断提高,应用进一步扩大到高档领域,高性能产品比例逐年增加。

第五,中国磁性材料制造设备自动化程度提高,效率和性能得到改善,国产化程度越来越高。

第六,中国原料资源丰富,国外磁性材料及元器件企业纷纷转移到中国等发展中国家,促进了中国磁性材料整体实力提高。

第七,新兴应用市场不断开发并快速发展,如汽车导航系统、LED(发光二极管)的背光源、宽带网、LCD(液晶显示器)背光源用逆变器、风力发电能源装置、电动车等快速发展的新兴市场为中国磁性材料产业发展提供了更多的发展新机遇。

同时,中国的磁性材料产业也面临着诸多挑战:

1.生产成本不断上升。2006年以来,原料价格大幅度变动,劳动力成本也不断上涨。加上能源涨价且供应紧张,导致总生产成本不断上升,给磁性材料生产企业造成极大困难。

2.当前国际金融危机导致中国磁性材料产业短期降温。由于美国发生次贷危机,国际经济形势恶化,抑制了中国磁性材料产业短期的发展。

3.全球范围的市场竞争更加激烈。中国磁性材料行业属于开放性行业,国外企业不断进入中国,他们以具有优势的技术和装备、较低的成本,加剧了国内市场同业的竞争。

4.劳动力紧张、人员流动性加强影响了企业的稳定发展。

5.人民币升值给出口企业带来了汇率风险。

6.原材料供应、上下游产业波动带来的风险。供货量不足、原材料涨价或质量问题等不可测因素,影响了磁性材料产品的产量、生产成本。另一方面,磁性材料行业的发展受国际、国内市场上下游产业波动的影响较大。

7.产品技术风险。企业面临产品技术含量下降、升级换代加快及企业核心技术流失等风险。

培养巨头企业

当今中国已经是名副其实的磁性材料生产大国,但要成为世界磁性材料生产强国还有一定距离。中国要成为磁性材料工业世界强国,一定要培养几个国际磁材巨头,必须做到以下几点:

1.依靠资金实力。企业收购国外转产企业,加强自身优势,如中国收购美国GM公司快淬磁粉线。

2.集中目标产品。企业选择有广阔市场前景的产品,单一化生产,成为行业龙头,如成都银河。

3.横向联合。企业之间通过联合、收购兼并、合资等方式,强强联合、以强并弱,如东磁集团在安徽和嘉兴等地兼并了一些面临破产的企业,成为自己的原材料基地。

4.纵向联合。上下游企业联合形成联盟。

5.实施多元化产品策略。企业产品应形成原料-磁性材料-磁性组件和器件-应用产品产业链,像TDK一样多元化发展。

6.打造国际品牌,实现跨国经营。企业在技术、成本优势的基础上在国外设立经营基地,取得国际公认名牌。

7.靠管理和技术创新。企业不断跟踪国内外最新应用,借鉴相同或相近成果,在管理、技术、产品和营销中创新,注重自主知识产权的开发和保护,紧跟市场新应用,降低成本,提高竞争能力。

123下一页> 关键字:磁性材料 磁铁氧体 高性能产品 本文链接:http://www.cntronics.com/public/art/artinfo/id/80004722

2010年高档产品比例将过半

中国的磁性材料工业凭借丰富的资源和劳动力的优势、良好的整机配套市场和投资环境,以及巨大的国内应用市场支持,将有一个稳定的发展时期。同时,日本、欧美国家及我国港台地区的磁性材料制造业向中国内地转移,推动了中国磁材整体水平的提高,促使中国磁性材料产品的质量档次总体上得到新的提升,但市场竞争也更趋激烈。

今后,磁性材料的生产主要集中在亚洲,日本以高档磁性材料为主体;中国以中低档磁性材料为主体,并分割部分高档产品市场;其他东南亚国家分割部分中低档产品市场。

由于家电、信息(三网合一)和汽车工业的结构调整和发展,如家电信息化、手机多媒体化、电脑笔记本化、电视平板化、汽车电子化,3G通信以及绿色照明和新能源开发,将使中国磁性材料工业面临新的发展机遇和挑战。

今后5年-10年内,是高档磁性材料产品发展的良好时期,中低档产品逐渐萎缩。但是,中国的磁性材料产品整体水平与国外先进水平相比尚有差距,必须加快发展高端产品增强国际市场竞争力,努力赶上。

中国的磁性材料产业的后续发展将集中在高性能产品,到2010年中国的磁性材料产量占全球的产量将超过60%以上,高性能产品将超过国内总产量的50%。

相关链接

<上一页123下一页> 关键字:磁性材料 磁铁氧体 高性能产品 本文链接:http://www.cntronics.com/public/art/artinfo/id/80004722?page=2

中国磁性材料发展预测

到2010年和2015年,由于传统市场的不断扩大、新能源的开发和节能环保技术的快速发展,中国磁性材料工业年增长率将保持在15%以上。预测到2010年,中国软磁铁氧体产量将达到35万吨,其中镍锌和镁锌软磁铁氧体将超过6万吨。到2010年,世界永磁铁氧体材料产量将超过95万吨,而中国永磁铁氧体材料产量将达55万吨,其中粘结永磁铁氧体约10万吨。到2010年,全球烧结钕铁硼磁体产量将突破10万吨,中国的产量将超过8万吨;到2010年,全球粘结钕铁硼磁体产量将突破1万吨,中国的产量将超过6000吨。到2010年,中国钐钴永磁产量会突破750吨,中国铝镍钴磁估产量将超过5000吨。

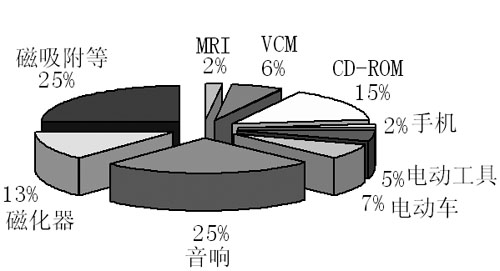

近几年中国钕铁硼应用分类及市场比例

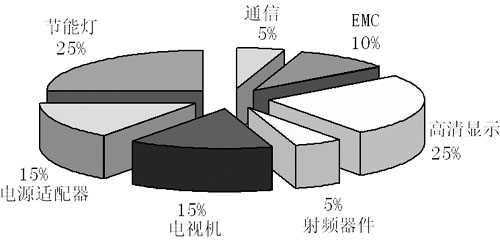

近几年中国软磁铁氧体应用分类及市场比例

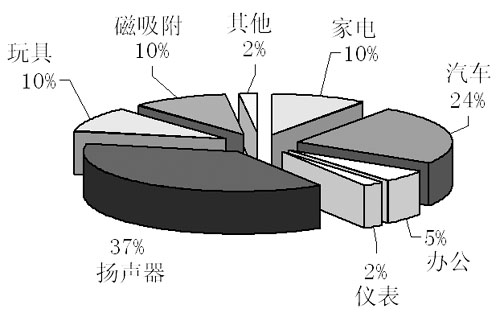

近几年中国永磁铁氧体应用分类及市场比例

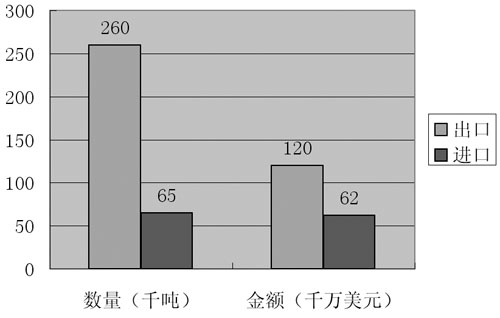

2008年中国磁性材料进出口数量和金额

<上一页123 关键字:磁性材料 磁铁氧体 高性能产品 本文链接:http://www.cntronics.com/public/art/artinfo/id/80004722?page=3