我国硅光伏项目投资前必须知晓的4个判断

机遇与挑战:

- 太阳能光伏需求扩张导致供应严重短缺,多晶硅价格一路飙升

- 受经济危机影响,半导体和光伏产业对多晶硅的需求急剧下降

- 国内企业投资多晶硅不能简单依靠现有技术

- 国内企业电耗高低不一,水平参差不齐

- 2004年以来多晶硅价格一路飙升,2008年最高达450美元/kg

- 2008年全球光伏市场年度新增安装量为5.5GW,2007年度新增安装量为2.4GW

- 国内企业在综合电耗高的在300kWh/kg以上,电耗低的则在200kWh/kg左右

太阳能光伏需求扩张导致供应严重短缺,自2004年以来多晶硅价格一路飙升,2008年最高达450美元/kg,硅光伏产业链成为投资的宠儿,多晶硅投资扩产项目不断,主要有3方面的力量:一是全球7家十大厂的扩产(美国的MEMC和Hemlock、挪威的REC、日本的Mitsubishi、Sumitomo Titanium和Tokuyama、德国的Wacker),这类企业技术成熟成本领先;二是下游光伏企业向上游延伸建厂,如尚德、LDK;三是资本雄厚企业的多元化投资,如万向集团(万向硅峰)、精功集团(精功绍兴太阳能)、天源集团(世纪新源)等。

但受经济危机影响,半导体和光伏产业对多晶硅的需求急剧下降,自2008年第4季度以来,多晶硅价格一路下滑,截至目前价格约为110美元/kg,前期宣称投资的项目都在做延期投资调整,生产企业产能处于开工不足状态,投资过热、何时供需平衡等成为研究机构热议的话题。

业内人士一致把产业振兴的目光投向美国政府、日本、欧洲、还有中国,赛迪顾问认为,政府采购和补贴固然是硅光伏产业发展的重要要素,但作为市场机制运作下的产业,我国硅光伏项目投资前必须要知晓以下4个判断,即产业链关系、技术特性、市场需求特性、成本构成。

产业链关系判断

硅光伏产业链长且技术、工艺方面互相牵制,投资不能看成是一个企业的独立行为,上下游关系是投资前首要考虑的要素。

晶体硅按纯度不同分为太阳能级和电子级硅材料。太阳能级硅材料生产链包括:工业硅—多晶硅—多晶硅锭—硅片;工业硅—多晶硅—单晶硅棒—硅片。电子级硅材料生产链包括:工业硅—多晶硅—单晶硅—硅片。太阳能级硅材料是光伏产业的上游材料,太阳能光伏产业链包括硅料—硅片—电池片—电池组件—应用系统5个环节;电子级硅材料是半导体产业的上游材料。可以说,硅光伏产业链条较长,产业细分明显,但由于产业供需矛盾和我国处于光伏产业初期阶段的特性,产业链各环节之间的合作受市场、技术和工艺方面的牵制,例如电池片和组件环节就存在技术工艺的牵制现象,薄硅片技术一直是硅材料技术的发展方向,最近几年硅片从最初的330μm向180μm甚至更薄发展(德国FhG-ISE研制的40μm单晶硅电池效率达到20%),有关研究表明多晶硅片由于晶界的脆弱易碎,极限厚度最小可到100μm。薄硅片可以有效实现成本降低,这就要求硅片切割企业在实现技术创新的同时,还需要求其下游的电池片和组件环节提升技术工艺,否则加工过程中容易出现易碎的现象,反而造成了材料的浪费和成本上升。

因此,企业的投资并不能简单的看成是个体行为,在投产前需对上下游合作关系做充分的研究,主要体现在合作的意向、产能现状与趋势、技术和工艺适合性等方面。

技术水平判断

在多晶硅生产方面,国外7大厂长期以来一直实行技术封锁,而且存在被薄膜和化合物技术替代的可能性,国内企业投资多晶硅不能简单依靠现有技术,所以技术能力是投资前需要考虑的第2个要素

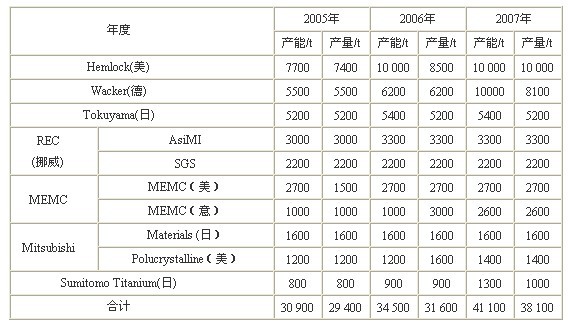

多晶硅市场一直由全球7大厂垄断,我国在2007年以前只有洛阳中硅和峨嵋半导体两家多晶硅企业,国外高纯多晶硅材料的制造成本在40美元/kg左右,国内的制造成本约在80美元/kg左右,与国外水平还有较大差距。2005-2007年国外硅材料企业的产能和生产情况见表1。所以,如果国内企业只是以国内技术水平来投资硅材料项目,则会明显落后于7大厂。

表1 2005-2007年国外硅材料企业的产能和产量情况

数据来源:赛迪顾问

同时,替代技术也是投产前必须要评估的要素,即薄膜和化合物技术。薄膜硅太阳能电池对原料需求较小,因此被视为适于未来大规模生产的低成本太阳能电池,然而这种电池的光电转换效率较低,如果这种太阳能电池的光电转换效率得到提升,很可能是未来的主流技术;化合物半导体与有机材料已经得到了实际应用,理论上,化合物半导体的光电转换效率要比硅材料高,但仍存在缺陷,例如,化合物多晶薄膜CIGS(Cu-In-Ga-Se)的转换效率为13%、但铟十分稀缺,GaAs化合物薄膜中砷(As)的大量使用则会带来不少环境问题。

虽然目前薄膜和化合物技术的替代性较小,但对于欲进入硅光伏产业的企业来讲,则是重要的投资风险,因此,在投产前需要对自身的技术能力做全面评估。

市场需求判断

欧洲光伏工业协会(EPIA)数据显示,2008年全球光伏市场年度新增安装量为5.5GW,2007年度新增安装量为2.4GW,依地区排名,西班牙名列首位、德国为第二。在2008年的新增安装量中,西班牙以2.5GW几乎占到2008年新增安装量的一半,德国以1.5GW排在第二,美国以342MW排名第三,韩国以274MW排名第四,意大利以260MW排名第五,以下依次是捷克61MW、 葡萄牙50MW、比利时48MW及法国46MW。

可以说,由于各个国家的政策变化导致区域光伏市场起伏很大,考虑到目前全球经济危机的影响,2009年市场仍充满不确定性。但从政策面分析,赛迪顾问持续看好国外市场,如美国能源部计划到2010年累计安装太阳能发电装置的容量会超过4600 MW、日本计划2010年达到5000 MW、欧盟计划达到6900 MW。西班牙最近修改的支持太阳能政策,将2009年的上限定为500MW,可能会极大地影响全球太阳能市场,预计2009年全球光伏市场可达7.0GW、2013年达到22GW。

但国外认证是我国产品出口的一大壁垒。目前有3个国内承认的太阳能电池组件检测实验室(上海空间电源研究所、工信部化学物理电源产品质量监督检测中心、中国科学院太阳光伏发电系统和风力发电系统质量检测中心),而这3个检测机构并未得到国际认可,国内光伏组件出口到欧洲或美国,还需要取得欧洲TUV和美国UL、国际CE认证,取得这些认证需要耗费相当多的时间和资金。可以说,对于欲进入硅光伏产业链下游的投资者,在国内市场尚不明朗的前提下,出口壁垒也是需要考虑的重要因素。

成本控制能力判断

多晶硅生产成本差异性主要体现在技术水平、电价、副产品处理3个方面,国内企业投资多晶硅不能简单依靠劳动力成本和电价优势,技术水平和副产品处理也是投资前需要考虑的一个关键要素。国外7大厂都具备千吨级生产技术,而我国直到目前仍然没有掌握千吨级的生产技术,规模经济方面与国外水平存在较大落差。

多晶硅的成本主要分为物料成本、电力成本、折旧与财务费用、所得税几大部分,其中所得税所占比例最高;其次是电力成本,电力成本取决于每家企业的电耗和所在地的电价;物料成本主要是指工业硅、烧碱和液氯,占比在4%~6%之间。

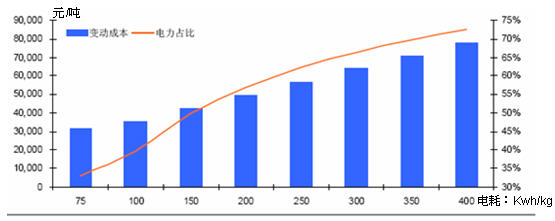

分析各厂的成本,国内企业在综合电耗方面的差异较大,较差的在300kWh/kg以上,电耗低的则在200kWh/kg左右,而且多晶硅生产存在规模经济效益(一般认为达到规模经济的最低产能是1000t)。从图1的敏感分析可以看出,电耗对变动成本影响较大。

图1 电耗影响变动成本的敏感性分析

数据来源:国金证券

在副产品处理方面,国外大厂对副产品不作处理,而是作为下游企业的原材料,如Wacker和Tokuyama等均直接将四氯化硅作为白炭黑的原料。国内企业不具备这样的条件,随着国家对环境的重视,副产品处理将成为制约国内多晶硅企业发展和影响生产成本的重要因素。

综上所述,准备投资或调整投产计划的国内企业,在投产前除了进行资金和原材料供应能力评估之外,一定要在上述4个方面做全面的投资可行性论证,避免投资的盲目性。

关键字:硅光伏 赛迪顾问 本文链接:http://www.cntronics.com/public/art/artinfo/id/80002901