背负三座大山,本土汽车电子如何突围

机遇与挑战:

- 技术底子薄外企壁垒难突破

- 企业规模小恶性竞争难避免

- 产业链缺失各方力量难凝聚

- 中国汽车电子市场70%以上的份额由国外厂商所掌控

- 中国有1000多家汽车电子企业,但都是“小个子”

不忙的周末,深圳市合正汽车电子有限公司总经理郭依勤会来到北京的汽车4S店,看看公司新开发的IVI(信息娱乐系统)产品的使用情况。目前,该公司这款产品的月出货量为2000台。明年开春,这款产品将在全球发行,郭依勤预计,未来全球销量每月会有20万台,外销将占40%。同样的日子里,在汽车电子行业呆了10多年的沐先生,正忙着继续升级自己的产品线,从CD、DVD到导航和车载电脑等。这些业内人士如此地精心的布局,正是为了迎接中国汽车电子市场高涨的大潮。

金秋9月,中国车市全线飘红。据北京市汽车流通协会的数据,9月份,北京新车交易量超过7万辆,再次创造了新的单月销售纪录。这一数据比8月多了1万辆,环比增长了17%;比去年同期更是多了3.5万辆车,同比增长了103%。

“随着车市的红火,汽车电子这两三年也一直很火。”谈及市场的红火,沐先生很是高兴。实际上,从2006年开始,“DVD+GPS”这类产品在“后装”市场非常畅销,深圳和北京的市场南北呼应,映红了汽车电子的“艳阳天”。“中国每年生产多少辆车,就有多少台汽车音响。”沐先生说。按照年初国务院办公厅公布的《汽车产业调整和振兴规划》的构想,在2009年,我国的汽车产销量要力争超过1000万辆,3年平均增长率要达到10%。

然而,有着让人羡慕业绩的中国本土汽车电子企业,却徘徊于一个怪圈,那就是他们业绩的增长很大一部分来自“价格便宜”、“利润很薄”的后装市场,而前装市场和车体电子市场却被外企牢牢占据着。

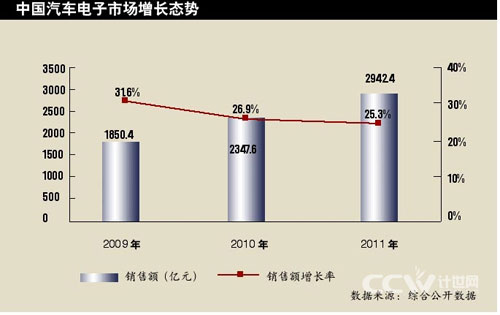

“在前装市场中,汽车增加一套带‘DVD+GPS’功能的电子产品要花两三万元,而在后装市场买一套产品只需两三千元,差了十几倍!”沐先生感慨道。2009年中国汽车电子产业规模预计达到1484.3亿元,2012年则超过3200亿元;而后装市场仅有几十亿元到几百亿元的规模,增长率最多不过40%。

在大好的市场前景下,中国的本土汽车电子企业为何被困于狭窄的后装市场?是本土的企业偏安一隅吗?记者经调查发现,表面红火的中国的本土汽车电子企业,正承受着三大“难”山的重压,嗷嗷待救。

技术底子薄外企壁垒难突破

“国外汽车电子企业用40%的资本控制了中国50%的汽车电子市场,攫取了中国汽车电子70%的利润。”5年前,中国汽车电子市场的格局正如国家发改委经济研究所王小广博士所言。而今,这样的格局未有太多改变。据调查,目前中国汽车电子市场70%以上的份额由国外汽车电子厂商所掌控,这些企业包括博世、德尔福、伟世通、德国大陆、现代莫比斯、电装、西门子VDO、法雷奥。在激烈的竞争中,孱弱的中国汽车电子企业几乎无话语权可言。

按业内的说法,汽车电子市场基本分为两类。一是车体汽车电子:包括发动机、底盘和车身电子;二是车载汽车电子:包括行车电脑、导航、音响和信息娱乐系统,以及车载通信系统等。车载类又分为车厂定制的前装和市场销售的后装。

在车体汽车电子领域,技术几乎被国外汽车电子厂商垄断。“由于中国汽车工业在整车控制系统等汽车电子领域技术的缺失,使得缺乏本土汽车产业支撑的中国汽车电子企业没有技术实力,更没有渠道打入车体汽车电子市场。”沐先生抱怨道,同样的原因,国产车载汽车电子产品也很难拿下汽车厂商“前装”的订单,只得通过“后装”渠道销售。

情况确实如此,目前在被外企垄断的前装市场,除了个别本土企业在一些非核心技术领域,如汽车影音有零星突破外,大部分企业掌握的技术都很有限。“本土企业能够在车载汽车电子的后装市场打拼,主要靠的就是价格低廉了。”对汽车电子产业颇有研究的东软集团总裁王勇峰表示。

核心技术成了中国的汽车电子企业突围的第一道门槛。

“近年来,虽然我国汽车电子在底盘、动力总成、安全等方面取得了巨大的进步,但是由于我国汽车电子产业整体水平仍然落后于世界先进国家,在一些关键技术上与国外相比,差距仍然很大。”广东好帮手电子科技有限公司副总裁兼首席信息官殷建红坦言,在这样的大背景下,中国的汽车电子企业绝大部分缺乏技术积累,也就更难谈及核心技术,在技术标准上更缺少话语权,不敌国外厂商也很无奈。

业内专家认为,自主创新既是汽车制造业发展的关键,也是汽车电子发展的关键。东软汽车电子先行技术研究中心主任袁淮也认为,创新是本土汽车电子厂商惟一的出路。

事实上,国家也在号召汽车电子企业自主创新。在《汽车产业调整和振兴规划》中,国家就提出了“关键零部件技术实现自主化”的要求。其中,发动机、变速器、转向系统、制动系统、传动系统、悬挂系统、汽车总线控制系统中的关键零部件技术要求实现自主化,新能源汽车专用零部件技术要达到国际先进水平。

另外,今后3年,国家还将投入100亿元作为技术进步、技术改造专项资金,重点支持汽车生产企业进行产品升级,提高节能、环保、安全等关键技术水平,并带动企业和地方政府更大规模的投入。

工业和信息化部还制订《汽车产业技术进步和技术改造项目及产品目录》,支持汽车产业技术进步和结构调整,加大技术改造力度。重点支持内燃机技术升级、先进变速器产业化、关键零部件产业化,以及独立公共检测机构和“产、学、研”相结合的汽车关键零部件技术中心的建设。

但是更多的业内人士指出,以当前的产业基础和研究基础来说,本土厂商要想从根本上改变“蚂蚁与大象”的差距,单单依靠自身整合技术研发力量,走自主创新之路很难实现。

12下一页> 关键字:汽车电子 核心技术 本土汽车 本文链接:http://www.cntronics.com/public/art/artinfo/id/80003986

企业规模小恶性竞争难避免

“我们也想靠高技术突破,但没那个实力和精力。”谈到如何自主创新,某汽车电子企业的负责人刘先生满脸踌躇地说道,目前企业规模和实力相较外企“巨头”还很小,无暇在激烈的竞争中抽出更多的精力和资源用于研发,也没有能力与汽车厂商和研究机构谈合作,而这样的问题在业内普遍存在。

目前,中国有1000多家汽车电子企业,其中大多数为本土汽车电子企业,数量虽多,但个个都是“小个子”。

据调查,中国本土最大的汽车电子企业,是被誉为“中国汽车电子行业自主创新旗帜”之一的“深圳航盛电子”,其销售额也才刚刚超过20亿元;另一家著名的本土汽车电子企业“启明信息”,即使“傍着”长春一汽这棵大树,其2009年上半年在汽车电子领域的营收只有7995万元,去年全年也仅仅是6000万元。而外资汽车电子厂商在中国市场的营收却是百亿元规模。2008年,博世中国的营收约为250亿元,同比增长30%。天津电装电子有限公司在2007年的营收就达到了20亿元,而这只是电装在中国6家合资公司中一家的营收。

更严重的是,这几年中国的汽车电子企业们陷入了恶性竞争的死循环,无技术只得拼价格,拼价格又导致互伤,而利润下降就更难以做大,规模小就更无实力研发。“规模做不大,光靠企业的那点微薄利润,何来研发投入,自主创新难免流于空谈。”刘先生感到很困惑。

汽车电子的技术研发有多难呢?航盛电子总经理杨洪举了个例子,一般来说,一款新车型从最初的立项到进入生产,整个开发阶段大约需要两年左右。而像航盛这样的配套企业,必须跟上车厂的新车开发工作,否则很难在产品质量和性能上得到车厂认可。而这样的时间,如果没有足够的资金投入是无法做到的。

“目前我们只选择自己有优势、有能力做的一些产品类型,而像倒车雷达、TPMS、安全气囊、ABS等技术要求高的产品,我们现阶段先不碰,等积累了足够的资金、技术和市场渠道实力后再去做。”杨洪说。

这样的发展步骤已令很多业内企业眼馋,但杨洪依然有遗憾。这样的计划,对航盛电子这样一个已经累计申报专利800项,并计划2010年将10%的营收投入研发的企业来说,还是有些慢。“如果企业规模更大,在国际上更有竞争力,那么就好办得多了。”

如何提升产业规模的问题,国家有关部门也很关心。按照《汽车产业调整和振兴规划》,在汽车零部件方面,国家也提出了“支持零部件骨干企业通过兼并重组扩大规模,提高国内外汽车市场配套的份额。”的产业目标。而汽车电子的IT化也给很多有实力的IT公司带来了机会。王勇峰认为,“很多IT公司都是可以往汽车电子上转的,但要进入这一领域,公司一定要有耐心,要能忍受5年到10年的成长时间,在这期间可能没有发展的机会。”

一些难于逾越规模瓶颈的本土汽车电子企业,只得选择被外资厂商“吃掉”。2005年,江苏天宝被合资企业收购,在此之前,江苏天宝是堪比航盛电子的“本土旗帜企业”。

产业链缺失各方力量难凝聚

“实际上,在某些局部领域,如汽车音响方面,目前中国企业在技术上已有能力和国外厂商相媲美。但不仅是合资汽车厂商的汽车音响渠道受到外资汽车电子企业的把控,被视为国内汽车电子‘阵地’的本土品牌汽车音响市场也在动摇。”熟悉具体市场细节的沐先生道出了他的苦恼。

在国际上,汽车电子和汽车工业向来是相辅相成发展的。汽车业的发展带动了汽车电子等配套产业的兴盛,汽车电子的发展也推动着汽车产品整体品质的提升。而这也促使汽车电子和汽车工业,以及研究、咨询等相关行业形成了稳定的产业链。国外的汽车电子厂商往往是跟随着各自国家的整车厂进入中国的,如德尔福与通用、伟世通与福特、博世与大众、电装与丰田等,它们都已经是非常稳定的产业链上下游关系了。

“虽然,近些年来许多外资汽车厂商由于成本压力,也希望看到有实力的中国汽车电子供应商参与竞争。但由于车厂与汽车电子厂商的合作关系,它们之间几乎连‘缝’也插不进去。”业内人士慨叹,中国企业怎么不能形成自己的汽车产业链呢!

“中国汽车制造业不强,汽车电子这一块就没法强。”王勇峰坦言,国内汽车电子厂商如要突围,最终依赖的是本土汽车产业先走上崛起的路。在他看来,“当纯国产车能够卖到30万到40万元的时候,中国的汽车电子业就发展起来了。”

而殷建红更是明确指出,汽车电子是汽车零部件技术的关键环节,汽车和汽车电子产业要想取得长足发展,上下游间必须形成密切的合作关系。这样有机的结合,更有利于在关键技术上实现突破,推动我国汽车业整体做大做强。杨洪对此很认同。但他也认为,本土汽车电子企业能够“背靠大树好乘凉”的并不多见。

另一方面,一些本土汽车厂商也常常抱怨,很难从纷乱的国内市场中找合适的汽车电子合作伙伴。而一些技术专家也出于担心难以在低水平的国产企业中得到更好的回报,都纷纷选择扎堆外企。

“拉郎配的合作当然不切实际,业界其实缺的是促进产业整体发展的平台和权威的引导,就像TD有产业联盟那样。”有业内人士建议道。

<上一页12 关键字:汽车电子 核心技术 本土汽车 本文链接:http://www.cntronics.com/public/art/artinfo/id/80003986?page=2