快速发展的中国LED产业

机遇与挑战:

- LED上游制造成为布局重点

- 关键设备MOCVD供应紧张

- 产能过剩之忧无需过分渲染

- 2011年中国MOCVD新增量有望达全球40%

- LED产值每年30%速度继续增长

中国LED产业起步于上世纪70年代。早期中国LED产业中缺少LED外延片及芯片制造环节,所使用的LED芯片依赖于进口。但经过30多年的发展,目前已经形成了从上游外延及芯片制造至中下游封装应用的完整产业链。

LED上游制造成为布局重点

一方面有着对未来市场的强烈预期,另一方面又有各级政府政策的积极配合,在被视为中国LED产业“软肋”的上游外延及芯片制造部分,吸引了大量资金的进入。本土企业三安、德豪润达、蓝光等均纷纷扩产或建设新厂;大陆以外LED巨头也一改往日的谨慎,加速了在中国大陆的布局。台湾地区多家LED大厂,如晶电、鼎元及美国的Cree、SEMILEDs等全球巨头均已或计划在中国大陆建厂。中国大陆成为全球LED上游产能增速最快的地区。

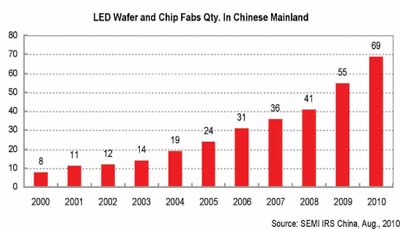

在中国LED产业结构不断调整和优化的过程中,未来几年,中国外延、芯片企业规模也将进一步扩大。到2010年8月,中国已有LED外延和芯片企业69家(包括20余家在建或计划中)。在已经生产或在建的企业中,有48家涉及LED核心环节外延及芯片制造,有10余家专注于LED芯片制造。

关键设备MOCVD供应紧张MOCVD作为LED最核心环节的外延片生长关键设备,也是制造环节中单项投资最大的设备。目前可以提供工业化生产MOCVD设备的制造商有限,集中程度较高,主要在欧美和日本。中国MOCVD设备国产化之路一直走得并不顺利,只能够生产用于科研的小型设备,目前尚无能够提供用于成熟工业化生产的MOCVD设备厂家,但是近来有几家国内设备科研和生产单位给出了设备国产化的时间表,令人期待。

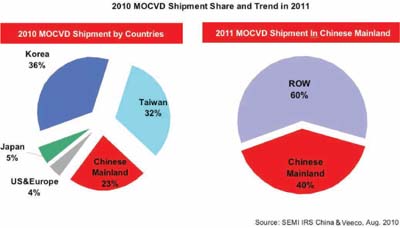

关键设备MOCVD供应紧张MOCVD作为LED最核心环节的外延片生长关键设备,也是制造环节中单项投资最大的设备。目前可以提供工业化生产MOCVD设备的制造商有限,集中程度较高,主要在欧美和日本。中国MOCVD设备国产化之路一直走得并不顺利,只能够生产用于科研的小型设备,目前尚无能够提供用于成熟工业化生产的MOCVD设备厂家,但是近来有几家国内设备科研和生产单位给出了设备国产化的时间表,令人期待。在全球LED产业的飞速发展带动下,近一两年来MOCVD设备一直处于供应紧张的状态,设备到货期不断被延长。尤其是完全依赖进口的情况下,目前中国大陆设备的到货期为6-9个月,甚至更长。中国MOCVD的供应商主要集中在两家,美国的Veeco和德国AIXTRON。

2010年全球MOCVD新增安装量中,由于受到LED背光在LCD TV渗透的加快带动下, LCD TV制造强国的韩国增量最多,其次是台湾地区。根据SEMI统计,中国大陆今年MOCVD新增量大概在177台,出货量居全球第三。另外,根据SEMI统计和分析,结合MOCVD供应情况,2011年中国MOCVD新增量份额有望达到全球的40%,而其它地区的增量会保持与2010年相当的水平或下降。

产能过剩之忧 无需过分渲染中国LED产业快马加鞭式的急速发展,似乎弥漫着一种过热气氛。上游厂家纷纷扩产或提出新建厂房计划,各地方政府也轰轰烈烈加入了这场LED产业追赶大潮中,购MOCVD设备补贴、大笔定向采购订单等极度刺激性政策纷纷出台,全力打造本地的LED产业。同时也见到了实际的效果,新建厂房、MOCVD规划数量不断创新高,“第一”、“最大”的口号也常见于各种新闻标题中。

产能过剩之忧 无需过分渲染中国LED产业快马加鞭式的急速发展,似乎弥漫着一种过热气氛。上游厂家纷纷扩产或提出新建厂房计划,各地方政府也轰轰烈烈加入了这场LED产业追赶大潮中,购MOCVD设备补贴、大笔定向采购订单等极度刺激性政策纷纷出台,全力打造本地的LED产业。同时也见到了实际的效果,新建厂房、MOCVD规划数量不断创新高,“第一”、“最大”的口号也常见于各种新闻标题中。此时担忧中国LED上游产能过剩的声音开始多了起来,或质疑或批判,想为火热的中国LED产业浇一把冷水消消火。不可否认,根据各地规划的产能和MOCVD的计划安装量,中国未来几年的上游产能,尤其是蓝绿光外延和芯片的产能有很大可能呈现供过于求的局面。笔者认为适当警示是必要的,但产能过剩之忧无需过分渲染!

目前判断产能过剩的主要依据是通过中国规划中的MOCVD数量,但是通过SEMI跟踪统计分析,中国大陆实际安装的MOCVD的数量滞后于计划或者宣布的数量。并且不少厂家计划增加的几十台甚至上百台的MOCVD是通过几个阶段来实施的,整个时间跨度较长,企业完全可以根据当时实际情况来调整。因此目前一些机构所统计的MOCVD的数量存在被夸大的可能。尽管如此,中国两年之后的MOCVD实际安装量也将达到非常大的规模,产能将成数倍释放 (详细数量和分析见“China LED Fab InduSTry Report 2010 ”)。

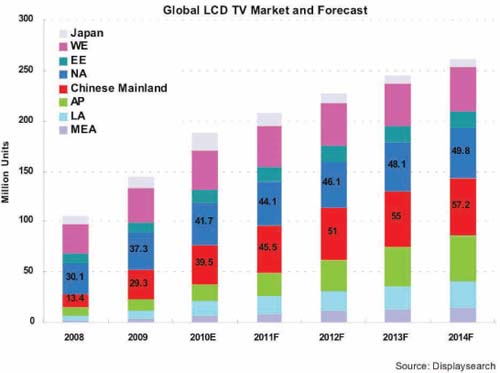

目前在LED中下游产业上,中国无疑已经成为LED大国,2010年我国LED整体产业销售产值达到千亿级别,并以每年30%的速度继续增长。中国LED全彩屏、LED景观照明等应用产品的产量都高居世界第一,并成为重要的出口生产基地。作为目前LED产业两大驱动因素的液晶电视和通用照明市场,中国具有非常巨大的潜力优势。

中国既是液晶电视的制造大国,同时也是消费大国,据预计,2011年之后中国将成为全球最大的液晶电视消费市场。此外,中国是世界最大的照明光源,如荧光节能灯、白炽灯等很多照明光源的制造基地和出口基地,2010年中国各类照明光源产量有望达到150亿只以上。随着LED在该类市场的渗透率不断攀升,中国LED市场需求潜力惊人。 关键字:LED 芯片制造 LCD 本文链接:http://www.cntronics.com/public/art/artinfo/id/80008881

中国既是液晶电视的制造大国,同时也是消费大国,据预计,2011年之后中国将成为全球最大的液晶电视消费市场。此外,中国是世界最大的照明光源,如荧光节能灯、白炽灯等很多照明光源的制造基地和出口基地,2010年中国各类照明光源产量有望达到150亿只以上。随着LED在该类市场的渗透率不断攀升,中国LED市场需求潜力惊人。 关键字:LED 芯片制造 LCD 本文链接:http://www.cntronics.com/public/art/artinfo/id/80008881