模塑导电聚合物铝质片式电容器市场将增长

机遇与挑战:

- 模塑导电性高分子铝贴片电容成为钽电容的替代技术

- 引入导电聚合物铝技术,带来增值和特定应用市场机会

- 固态聚合物铝电容器在技术和市场都将获得显著的增长

市场数据:

- 钽电容交货期达到了40个星期,催生替代技术

- 垂直片式元件的取代使得H-芯片总的可用市场超过20亿美元

- 到2020年,模压片式导电性高分子铝电容器需求将超10亿美元

根据日前发布的市场分析报告“导电聚合物电容器,全球市场、技术和机会:2010-2015”——该报告覆盖了使用聚噻吩、聚吡咯、聚苯胺等聚合物高分子电介质材料作为阴极的钽电容器、铝制电容器和碳电容器——在铝质电容器市场份额方面会出现变化。铝制电容器有很多都还是插件式的,而其他基于陶瓷和钽电介质的电容器几乎100%都是表面贴装的。与近20年来的情况差不多,在2010年径向引线铝制电解电容器无论是出货量还是销售额方面仍然占有最大的市场份额,但表面贴装铝制电容器的份额正在稳步和缓慢的增长——而过去的5年中,该产品经历了爆发式的增长。未来增长的焦点将集中在模塑导电聚合物铝质片式电容(Molded Conductive Polymer Aluminum Chip Capacitor)。而日前对于该领域的关注聚焦在最近三年出现的收购和兼并上。模塑导电聚合物铝质片式电容器预计在2015年之前都会保持较快的增长速度,在未来的计算机、游戏机、LAN网络和线缆调制解调器市场,这种重要的新元件会在价格上面向其他电容技术发起挑战。

模塑导电聚合物铝质片式电容行业兼并频繁

2009年,大规模铝电解电容器和直流薄膜制造商日本尼吉康公司,购买了富士通有限公司的媒介器件(电容器)业务,在当时已经开始通过价格战来迅速增加其导电性高分子铝电容器销量。另外,在2009年,日本的村田制造所购买了昭和电工有限公司的电容器业务,村田此举是针对导电性高分子铝电容器这一产品。此举在该行业中引起极大兴趣,这是因为村田的并购行动明显背离了他们标准的宣传口径:通过陶瓷钛酸材料,所有电容解决方案都是可以满足的。正如所料,在2010年,村田明确地强调了将发展这项业务中主宰未来数码电子产品的100至1000微法的电容器。在这个狭窄的电容器行业最大的发展是2009年松下和三洋的合并。过去十年中两家公司已经统治了的模塑导电性高分子铝电容器芯片市场。松下已投资大量日元扩大他们的成型聚合物芯片生产线,并借此在很多年以前就已经确立了其在此市场的领导者地位。另一方面,三洋已成为一个铝和钽聚合物的导电聚合物电容技术的主要参与者。该公司原先开发的OS - CON低ESR电容,是一个盐构造复杂的电解电容,并最终帮助导电聚合物阴极系统在市场上的推出。三洋方面则一直是导电聚合物铝电容器技术的领导者,提供尽可能低的ESR产品。三洋的电容芯片采用先进的技术进行精良的加工,其直接结果是推进了阴极气体扩散工艺的发展。这两个公司的合并创造了一个不寻常的市场状况,因为在2010年他们在快速增长的模塑导电性高分子铝电容领域的联合市场份额超过了65%。虽然松下和三洋急于指出,两家公司在二次电池领域具有明显的协同作用,但值得注意的是,在公司的合并介绍中,他们说明了两者在导电聚合物铝贴片电容领域具有显著的市场地位,其技术实力会帮助公司向前迈进。他们是对的。然而,这两个庞大的零部件制造商共同创造了一个面向计算机和游戏控制台制造商的唯一的供应源。而这正是此类客户所不喜欢的。所以数百万的市场机会已经在基于潜在的财富转移和共享的模塑导电性高分子铝贴片电容市场中形成,这已经是一笔的相当可观的财富。当我们从20亿美元钽芯片电容器市场最近发生的事件出发来分析,许多眼睛正期望模塑导电性高分子铝贴片电容成为大尺寸钽芯片电容器的替代品,一个细分市场已经从高容量陶瓷电容器市场分离出来,但不能从供应链中分离出来。

来自钽电容器市场的机会:2011-2015

除了由导电性高分子铝电容器未来市场份额转变所带来的明显的机会外,一个更大的市场机会在于钽电容器芯片的D和X外壳尺寸的替代(使用最原始的材料替代)。在2010年,不稳定的钽电容器芯片供应链成为了元器件供应商和主要的最终市场终端用户之间的一个瓶颈。钽的原料(在元素周期表里的一种元素)的供应由于不稳定的采矿业(选择性和政府的干预)而在全世界范围内消减,这一结果已造成电容器供应的中断。2010年8月,钽电容的交货期达到了40个星期(钽电容供应历史中的新高),而且钽电容的现价比过去12个月翻一番多。此外,也可能是最重要的,是许多主要原始设备制造商在2010年被钽的负面表现所影响,因此许多国际品牌电子公司对研发替代技术产生了极大兴趣。一个类似的先例是2000年钽的同一类型的供应链中断,结果是大批量市场接受了高容值的陶瓷贴片电容,同时小批量市场也强化了当时新兴的模塑导电聚合物铝电解电容器贴片电容器的市场和其他电容技术——例如铌电容器、碳电容器和混合电容器(如太阳诱电的PAS电容器)。

所以当这种情况再次出现时,预计公司将会在2011年再次把重点放在钽电容的替代技术上。然而,对于高容量多层陶瓷电容器来说,在现实中,当要扩大超过100微法拉芯片的电容值和保持成品电容器的寿命和完整性时,这种技术已经达到了极限。因此,所有的目光投向了模塑导电性高分子铝贴片电容,它是最有可能在2011至2015年间替代钽电容的业务而获得效益的产品。而这加剧了该行业最近一轮的收购行为,和在其他竞争者的市场的活动,如Kemet Electronics(AO电容)和Japan Carlit (PC电容器)。

12下一页> 关键字:模塑导电 聚合物 铝 电容器 市场 增长 本文链接:http://www.cntronics.com/public/art/artinfo/id/80007732

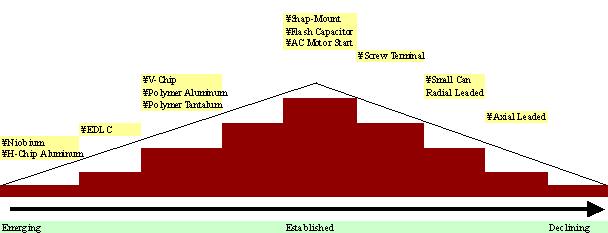

电容技术发展路线图:2010-2015年

大多数铝电容器市场供应商把他们的技术方向放在增强模塑芯片配置聚合物阴极系统,以此来和钽电容器芯片竞争,以及以前被垂直片式设计所占领的领域。主要的铝电容器制造商将继续研发先进的阴极系统,并且探讨铌和碳替代技术的电容器。我们预计在聚合物技术和其配套系统方面的持续投资,将在未来的十年里,在电容器行业里造就一个创造性发展的领域。

铝电容器技术路线图已经发展到一个节点上,在此新投资聚集在铝固体聚合物元件,以及作为替代技术的碳和铌介质开发上。更完善的产品,如单元安装电容器(snap-mount)、闪光电容器(flash capacitor),和马达启动铝电容器(motor start aluminum capacitors)已收到有限的投资,但继续服务于更小的、增值的电容细分市场。老产品用于新技术研发所获得的资金支持会更少,包括标准的径向引线铝电容器和轴向铝电容器。例如,轴向引线铝电容器,近些年来已经很少受到关注,但是他们现在作为一个传统产品,在国防和汽车应用方面仍然保有市场。当用于上述图表中列举的所有主要产品的投资,在过去20年中获得了不同程度的回报之时,市场已经转向铝固体聚合物电容设计,行业中的主要供应商正在调整自己的定位以把握巨大的市场机会。而且,在一些不同用途的关键细分市场上,如医疗电子,石油和天然气勘探等领域,引入导电聚合物铝技术,也会带来增值和在特定应用市场的机会。

固态导体聚合物电容在2015年前将显著增长

很明显,固态聚合物铝电容器在技术和市场上都将获得显著的增长,因为它可以有效地取代竞争性的大尺寸的钽元件,并消除对具有潜在危险的液体电解质电容的需要。额外的市场机会来自于对垂直片式元件的取代,这使得2010年H-芯片总的可用市场超过20亿美元。这将解决行业随着时间推移而面临的弊端——诸如不稳定的钽供应链,或者是电路中液体电解质电容的问题。因此,这是一个热门的新兴市场,在笔记本、台式机和计算机外设市场、游戏机、平板显示器、直流/直流转换器、数码相机和全球网络市场都具有巨大的市场机会。

铝原料供应的挑战和机会

在导电性聚合物铝成型贴片电容的结构中,铝阴极材料的利用对于技术进步而言是一个关键。和钽、铌相比较,这是一个明显的优势。

铝是由铝土矿组成,和钽、比起来,这是一个资源丰富的材料,这意味着在正常作业条件下,原料金属价格会更低。然而,在2010年我们已经注意到,铝的价格波动和材料短缺比比皆是,特别是薄铝板材料。虽然铝土矿供应问题没有和钽一样紧张,但它仍然受到了影响,这是因为在强调绿色能源的大气候中,对该金属的需求将大幅增长(轻质金属的基础设施需要的燃料较少)。无论如何,更广泛的薄铝箔供应商,以及腐蚀、成型厂商,将使得铝材料供应链的风险比钽材料低。

模塑导电性高分子铝电容器市场的主要问题是电容值有限,在2010年,我们估计它只有钽电容容值的20%。和钽电容产品线比较起来,此问题被有限的产品组合进一步加剧了。可用的零件数中的电压、电容和外形大小都远远超过了钽电容器的电流能力。不过,来自日本的消息表明,过去市场一直由有兴趣致力于他们完整的钽电容生产线研发的公司所主宰;而现在来自公司外部的所有者对采用这一新技术去抗衡钽电容产品充满兴趣,而且不会侵蚀现有产品线,这意味着市场将增大,并具有更大的竞争性。

结语

最近的收购和并购意味着全球主要的电容制造商中对模塑导电性聚合物铝电容器市场的兴趣在增加。对于产品原料类型需求的多样化——以避免在供应链中过分依赖某一类产品——也是一个重要的机会,已促使厂商在这种技术上的投入。另外一个机会就是希望出现一种替代钽电容器的技术——由于钽供应链的不稳定,同时在100微法以上的高容量应用上陶瓷技术能力受限。再加上铝具有广泛的物资供应基础(和钽、铌相比),许多公司都希望在数码电子产品中使用高电容小体积的稳定元件。因此,我们得出结论,到2020年,模压片式导电性高分子铝电容器的需求将超过10亿美元。