2月份大尺寸液晶面板价格保持稳定,尽管需求低迷

机遇与挑战:

- 大尺寸液晶面板价格保持稳定

- 2月份大尺寸液晶面板的总体价格仅下降0.5%

- 预计4月份价格跌幅略微扩大,达到0.8%

据IHS iSuppli公司的液晶(LCD)价格追踪报告,尽管需求低迷,但2月份用于电视、监视器和笔记本电脑的大尺寸液晶面板价格保持稳定,下降0.5个百分点。

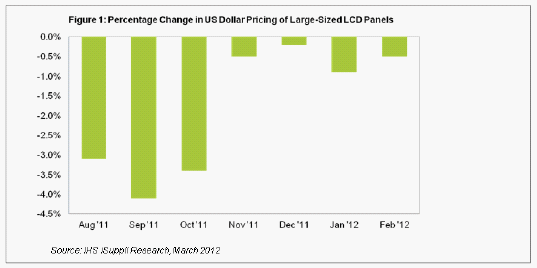

2月份大尺寸液晶面板的总体价格仅下降0.5%,跌幅小于1月份的0.9%,如图1所示。过去四个月的价格平均跌幅是0.5%,显示市场趋于稳定。从2011年8月到10月,大尺寸面板价格每月下跌达3-4%。大尺寸面板是指尺寸为10.x英寸或更大的面板。

由于厂商继续控制生产和面板库存,预计3月份价格继续保持稳定。但是,由于全球经济仍然黯淡,价格上涨的空间很小。预计4月份价格跌幅略微扩大,达到0.8%。届时多数跌幅将来自LED背光面板,以缩小LED面板与CCFL面板之间的价格差距。

即便如此,IHS公司认为,考虑过去几个月液晶面板产业既有正面消息有也负面消息,大尺寸液晶面板价格保持相对稳定也是难能可贵的。

例如,虽然2011年假日季节总体销售情况好于预期,但与2月美式橄榄球冠军总决赛相关的电视销售情况平淡无奇。由于当时渠道库存已降到很低水平,面对急切购买的消费者,低价型号数量不足,影响了销售。今年中国市场的春节销售情况也不如人意,进一步打压面板市场的空间。

库存与供应问题也向市场发出了令人困惑的信号。由于全球经济仍存在不确定性,品牌厂商仍然不愿意增加库存,即使预计厂商将推出新产品。新产品通常在第一季度接近结束时推出,这被视为此时推动大尺寸液晶面板需求的主要因素。虽然明显低于去年32天的水平,但2月1日总体大尺寸液晶面板库存为23.6天,高于1月1日时的21.8天。

同时,一些面板厂商报告称2月产量增加,尽管去年泰国洪灾导致的硬盘短缺将在2012年上半年影响监视器和笔记本电脑的生产。监视器和笔记本电脑是大尺寸液晶面板三个应用领域中的两个。

面板供应商继续调整库存,以适应面板需求低迷的状况,2月面板工厂的装载率(loading rate)预计保持在75%左右,略低于12月接近80%的水平,但高于1月的73%。

从各应用领域来看,2月笔记本与电视面板价格均比1月下降0.6%,由于供应紧张,监视器价格跌幅较小,只有0.1%。

截止到2月1日,用于电视的大尺寸液晶面板的库存为25.8天,监视器面板为23.7天,笔记本电脑面板为22.0天。 关键字:面板 TFT-LCD 液晶面板 平板计算机 本文链接:http://www.cntronics.com/public/art/artinfo/id/80016394