大尺寸TFT,LCD:LED背光模块市场渗透率达26%

机遇与挑战:

- LED背光模块面板的出货量持续成长

- 第三季液晶电视面板出货量仍上扬

- 第三季LED背光模块市场渗透率达到26%

- 第四季出货成长率定为3%

超过9.1寸的大尺寸TFT LCD的出货量在2010年第三季降到1亿6千3百万片,较前季下降4%,但与去年同期相比则呈现7%的成长。营收数字达到美金213亿元,较前季下滑7%,但与去年同期相比则成长了7% 。根据最新出版的Quarterly Large Area TFT LCD Shipment Report 指出,当产能利用率因为终端市场需求减缓和供应链上各厂商自身的存货调整能够控制在适当的范围之际,面板业者将2010年第四季的出货成长目标定为3% 的成长率。

DisplaySearch大中华区副总经理谢勤益先生指出因为订单缺乏和下游降低库存的缘故,第三季TFT LCD产业面临了供过于求的状态,出货量下滑同时面板价格下跌,面板厂也进一步降低了产能利用率。然而,即便整体出货量下降,LED背光模块的面板的出货量仍持续成长,使得该产业朝向LED发展成为一个更明确的趋势。

谢勤益强调,“2010年第三季市场不甚理想的部分原因是第二季过度乐观和过多库存所致。展望第四季,我们预期面板价格、库存和产能利用率将会降到更低的水平。不过我们认为TFT LCD产业将有机会在年底前克服这些挑战回复较正常情况。”

按应用别来看,显示器和笔记本电脑的出货量较上一季下滑,但是第三季液晶电视和平板计算机的应用持续成长。笔记本电脑较前季下滑了14%,是有史以来最大单季下滑,而显示器较前季下滑了8% 。这两个应用产品的面板价格从7月到10月间呈现显着的下滑,估计要到11月才会开始稳定。9.7寸面板出货量大幅上扬,使得迷你笔电和平板计算机的出货量较前季成长8 %,整体出货量从2010年第二季的3百万片,成长到第三季的5百60万片。

虽然市场呈现供过于求情况,然由于品牌厂商针对年底销售旺季促销机种寻找低成本方案所达成的特殊交易量增加,使得第三季液晶电视面板出货量仍是上扬的,特别是40寸以上机种与LED背光机种。第三季40寸及以上尺寸液晶电式面板出货量达到1千810万片,较第二季1千6百万片增长了13%;其中LED背光面板出货量达到了780万片,较上一季增长2百万片。

表1. 2010年第三季大尺寸TFT LCD按应用产品分类出货量与成长率(单位: 百万片)

资料来源: DisplaySearch Quarterly Large-Area TFT LCD Shipment Report

资料来源: DisplaySearch Quarterly Large-Area TFT LCD Shipment Report以营收来看,Samsung Electronics和LG Display是市场领先者,其市场占有率分别为26.0 % 和25.9%,总销售金额为美金55亿美元。AUO名列第三,营收金额为34亿美元,市场占有率为16.1%。Chimei Innolux紧跟在后,市场占有率为14.0% (从2010年第二季的15.7%下滑),营收金额为30亿美元。

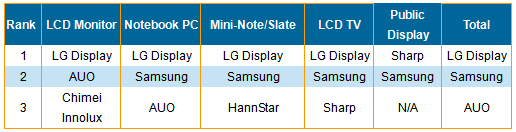

DisplaySearch分别从尺寸、分辨率、面板供货商和背光型态来追踪采用LED背光模块的LCD面板出货量。2010年第三季大尺寸TFT LCD的营收为213亿美元,采用LED背光模块的面板市占率从2010年第二季的37%跳升到44%的。若以出货量来看的话,2010年第三季LED面板的出货量达到7千7百万片,相较于2010年第二季增长6%。整个LED背光模块的市场渗透率从2010年第二季的42.7%跳升到47.2%。在2010年第三季,LED背光模块在显示器的市场渗透率为21%,在笔记本电脑的市场渗透率为93%,在小笔电和平板计算机的市场占有率是100%,以及在LCD TV的市场渗透率有26%。以厂商别来看,LG Displayer是LED面板的主要领导厂商。表2. 2010年第三季按应用产品别前三大LED面板领导厂商

资料来源: DisplaySearch Quarterly Large-Area TFT LCD Shipment Report

展望下一季,面板业者第四季的目标出货量设定在1亿6千8百万片,较前一季成长3%,不过LED面板成长目标则高达12%。然而,由于液晶电视面板价格持续下滑影响,预计2010年第四季大尺寸TFT LCD的营收会下降9% 。同时,虽然LED出货量预期将有强烈的成长,不过对于液晶电视面板而言,LED面板的价格下降幅度将比CCFL来的大,因此预估采LED背光模块液晶面板的营收将会下降2% 。

关键字:TFT LCD LED背光模块 本文链接:http://www.cntronics.com/public/art/artinfo/id/80008568