液晶面板的产出持续扩张,高代线生产小尺寸的比例将逐渐增加

市场数据:

- 2009年7代线生产大尺寸面板量第一季成长到34.3%

- 2009年第一季上网本面板中有77.6%来自5代线产出

- 采用高世代线来生产小尺寸的比例将逐渐增加

液晶面板的产出持续扩张,面板厂在符合产能利用率与成本效益的前提之下,经常会调整各世代线来产出不同尺寸、不同应用的面板;根据DisplaySearch针对面板生产策略研究报告,以出货量来看,在2008年第四季有32.5%的大尺寸液晶面板(指10寸以上包含10寸)产出于7代线,到了2009年第一季成长到34.3%,因此可以说7代线为目前大尺寸面板厂生产主力。DisplaySearch 定义之7代线为玻璃基板尺寸1870×2200mm与1950×2250mm。

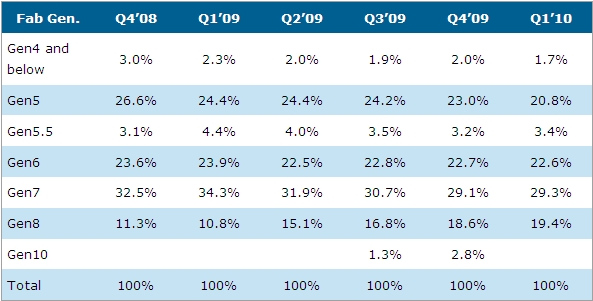

在2009年第一季,从面板厂产量而言,4代线与4代线以下的产出仅占全部大尺寸面板的2.3%,另外24.4%产出于5代线,4.4%产出于5.5代线, 23.9%产出于6代线, 34.3%产出于7代线, 而10.8%产出于8代线。由于液晶面板厂不断转移更多的产能到高世代线来生产,预计到了2010年第一季产出于8代线的大尺寸液晶面板(包含玻璃基板尺寸2160x2460 mm与2200x2500 mm)将占所有面板的19.4%,而10代线的液晶面板产出将占2.8%。

表一 : Q4’08到Q1’10大尺寸液晶面板各世代线的产出比例(以产量为计算基准)

从应用别与产出量来看,2009年第一季上网本面板中有77.6%来自5代线产出,而笔记本电脑面板则有82.8%产出于5代线。由于五代线生产笔记本电脑面板的比例相当高,而目前5代线玻璃基板的供给短缺,将导致接下来几个月笔记本电脑面板的供应相当吃紧。另外,有3.4%的笔记本电脑面板产出于6代线,主要来自于LGD与华映的产出。

至于显示器面板产出量,第一季估计有43.2%的液晶显示器面板来自于5代线,这是液晶显示器面板产出于5代线的比例首次小于50%。根据DisplaySearch对面板厂生产策略报告中指出,到了2009年第四季,6代含6代线以上所产出的液晶显示器面板将占55.7%。同时得关注的一点是,由于Samsung于8代线产出特有的18.5寸与21.5寸液晶显示器面板,使得在2009年第一季有4.4%的液晶显示器面板来自于8代线。

在液晶电视面板方面, 7代线是主要的供应来源,第一季有47.7%的液晶电视面板来自于7代线,有29.8%液晶电视面板则来自于6代线,而有16.4%来自于8代线。DisplaySearch估计在2009年Q4,将有28.4%的液晶电视面板产出于8代线,且有23.3%的液晶电视面板来自于6代线。

DisplaySearch于近期发表关于大尺寸液晶面板厂商生产策略报告,DisplaySearch预计在2009年大尺寸液晶面板产出总面积,前五大面板厂市占率将达89.2%,相较于2008年74.8%大幅成长。而大尺寸液晶面板厂计划在2009年合计将投入1亿500万平方米玻璃基板来生产大尺寸液晶面板,比2008年9千90万片得投入量成长了15.5%。预计Samsung在2009年将投入2千890万平方米玻璃基板,占全部玻璃投入量的27.5%,是投入量最大的面板厂;其次为LGD,预计投入2千500万平方米,市占率为23.8%;AUO预计投入1千700万平方米,市占率16.2%。CMO投入1千680万平方米,占16.0%;而Sharp将投入600万平方米,市占率为5.7%。

根据DisplaySearch大中华区总经理 谢勤益指出:“由于8代线的产出增加,加上10代线将在2009年第四季产能将开出,同时采用高世代线来生产小尺寸的比例将逐渐增加,这将使面板厂的产出更有弹性,并能与市场需求之产品组合更能结合。”他亦提到:“许多液晶显示器与液晶电视面板均由相同世代线产出,所以当液晶电视面板供应短缺时,相对液晶显示器面板的供应也会吃紧。而当前五大面板厂的产出面积市占率提高时,表示大尺寸液晶面板的市场越趋集中化。”

关键字:液晶面板 本文链接:http://www.cntronics.com/public/art/artinfo/id/80002340