Q4液晶监视器品牌、代工出货双衰退

机遇与挑战:

- Q4液晶监视器品牌、代工出货双衰退

- 液晶监视器约1.7亿台,年增率1.7%

- 品牌商出货较上一季衰退4.7%

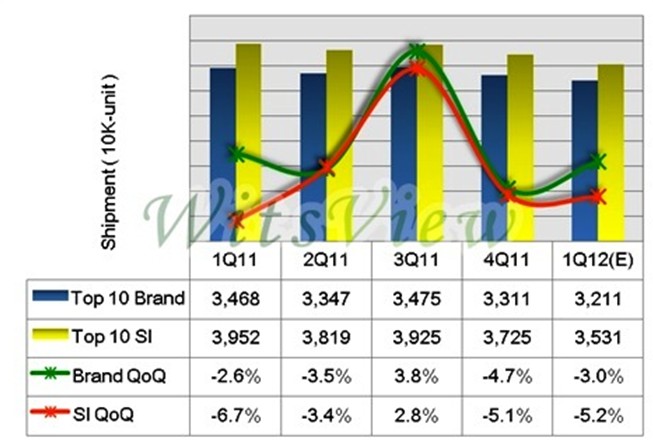

根据集邦科技(TrendForce)旗下研究部门 WitsView 最新公布的全球前十大液晶监视器出货调查数据,2011年第四季前十大液晶监视器品牌及代工厂商出货双双呈现衰退,其中品牌商出货较上一季衰退4.7%,较2010年同期衰退约7%,而代工厂出货则衰退5.1%,较2010年同期则明显衰退约12%。

WitsView表示,衰退主因为 2011年第四季部分需求提前于第三季底反应,而终端销售受到欧洲债信风暴持续发酵,以及全球经济动能复苏迟缓的影响,通路拉货力道无法延续;其次,面板价格虽于第四季止跌,但在终端需求疲软下,反弹动能受到压抑,使得品牌及通路商无提前备货需要;再者,部份2012中国春节需求提前至2011第四季反应,但多数代工及品牌厂考量年底的库存盘点压力,而必须进行库存水位与出货的调整。

展望2012第一季整体出货状况,由于第一季为欧洲国家还债高峰期,加上欧元区信用紧缩,不仅将冲击欧洲地区经济,且将连带波及其余国家出口动能,第一季出货可能将持续较上一季衰退3%~5%,较2011年同期则下滑约3%。WitsView预期1~3月出货将如倒吃甘蔗渐入佳境,液晶显示器下游厂商保守的备货气氛在品牌客户新机铺货需求的带动下,出货将有较明显起色。

2011年第一季到2012年第二季全球前十大监视器品牌商与系统厂出货预估 (单位:万台)

WitsView指出,今年整体大尺寸液晶显示器产品仍将受到全球经济不确定的影响,需求表现平平,预估今年液晶监视器整体需求(包含 AIO )约1.84亿台,年增率约2.7%,其中液晶监视器约1.7亿台,年增率1.7%, AIO 年成长率预估近17.4%。

各液晶显示器厂商在历经需求惨澹的2011年,无不寻求新的契机,而现值新兴市场逐渐崭露头角之际,新兴市场对于显示器具有高度价格敏感特性,加上 LED背光机种在成本不断下降的带动下已蔚为出货主流,因而低成本的200 nits LED液晶显示器成为多数厂商极力推出之新产品,以取代原先之CCFL 250 nits 机种,目前尺寸规划以18.5、20以及21.5寸宽萤幕为主,预期今年有机会挑战10%市占。 关键字:液晶 监视器 液晶监视器 CCFL 本文链接:http://www.cntronics.com/public/art/artinfo/id/80015580