中小尺寸液晶面板:终端需求旺盛带动产业规模扩大

机遇与挑战:

- 2008年,随着手机、数码相机等终端产品市场的快速发展,对中小尺寸液晶面板需求增长

- 技术不断升级推动中小尺寸液晶面板产品结构变化

- 中小尺寸液晶面板的应用领域不断扩大

- TFT-LCD成为中小尺寸液晶面板的主流产品

- 大尺寸面板切割趋小使得中小尺寸液晶面板产能增加

- 中小尺寸液晶面板产业的规模将会不断扩大

市场数据:

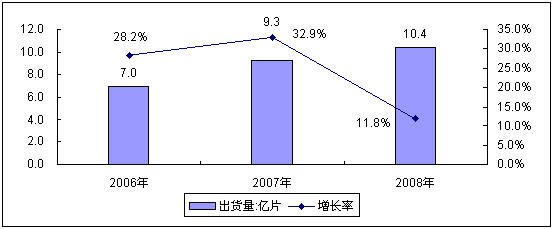

- 2008年,中国中小尺寸液晶面板共出货10.4亿片,同比增长11.8%

- 出货额达到83.5亿美元,同比增长4.6%

2009年3月5日,中国权威ICT研究与管理咨询机构赛迪顾问股份有限公司(股票代码:HK8235)在“2009中国消费电子市场年会”上发布《2008-2009年中国中小尺寸液晶面板产业研究年度报告》显示:2008年,随着手机、数码相机和数码摄像机、数码相框、PND等终端产品市场的快速发展,对中小尺寸液晶面板需求增长。赛迪顾问将10英寸以下的液晶显示面板定义为中小尺寸液晶面板,包含TN-LCD、STN-LCD、CSTN-LCD及TFT-LCD等。根据赛迪顾问统计数据显示,2008年,中国中小尺寸液晶面板共出货10.4亿片,同比增长11.8%,出货额达到83.5亿美元,同比增长4.6%。

图1 2006-2008年中国中小尺寸液晶面板出货量规模及增长

数据来源:赛迪顾问 2009,01

终端应用产品市场的高涨刺激了中小尺寸液晶面板的需求

中小尺寸液晶面板的发展经历了TN—STN—CSTN—TFT的过程,应用领域非常广泛,TN/STN主要应用于工业仪表、电话机、时钟、定时器、计算器、电子词典等领域,TFT主要应用于手机、数码相机、车载显示、便携式DVD、游戏机、数码相框、PND、智能家电等领域。

中小尺寸的主要应用领域是手机,据赛迪顾问统计数据显示,2008年全球手机出货量达到了12.8亿部,数码相框、PND、便携式DVD市场也都取得了较大的增长,终端应用产品市场的高涨刺激了中小尺寸液晶面板需求的增加。

技术不断升级推动中小尺寸液晶面板产品结构变化

TN/STN技术发展相对成熟,应用领域比较广泛,随着液晶显示技术的不断升级,TFT技术逐渐占据主流地位,例如在手机领域。进入3G时代,随着对无线上网、动态影像传输的普及,人们对手机面板的分辨率、色彩丰富及动态影像的显示能力提出更高的要求,但是由于CSTN的反应速度需要200ms,不适合显示多媒体影像,使得CSTN在3G时代的应用受到了限制。TFT-LCD手机显示屏则具有显示高品质、色彩丰富、反应速度快、动态显像能力强等优势,在技术上完全可以满足3G的应用要求,成为手机显示屏的主流技术。其他的消费电子产品MP3/PMP、DC/DV、数码相框等也对TFT-LCD技术的需求增加。

目前,中小尺寸液晶面板的产品结构由TN/STN显示技术占主导向TFT显示技术占主导变化,TFT-LCD成为中小尺寸液晶面板的主流产品。

中小尺寸液晶面板的应用领域不断扩大

2008年,随着消费类电子产品市场规模的不断扩大,中小尺寸液晶面板的应用领域不断扩展,导航设备、单反相机和数码相框成为中小尺寸液晶面板的新兴应用领域。

导航设备经过了前期的市场培育,整体规模不断扩大,成为中小尺寸液晶面板的主要应用领域之一。消费类单反相机成为市场新的增长点,市场规模迅速增长,对中小尺寸TFT-LCD面板需求增加。另外,数码相机和数码摄像机市场的发展,带动了数码相框市场的发展,成为中小尺寸液晶面板的另一重要应用领域。

大尺寸面板切割趋小使得中小尺寸液晶面板产能增加

2008年,全球大尺寸液晶面板供过于求,价格下降,新一轮供过于求周期的到来,使液晶面板产业迅速步入低迷。“减产、降价”已经成为面板行业出现频率最高的词汇。为节省成本,面板厂商在大尺寸面板生产线上切割中小尺寸液晶面板。

奇美在其5代液晶面板生产线上切割7英寸、8.9英寸、12英寸及15.6英寸的液晶面板;友达在其5代线上切割7英寸、8.9英寸、12英寸、13.3英寸和15.6英寸液晶面板;LGD在其5代线上切割7英寸、8.9英寸和15.6英寸液晶面板;三星在其5代线上切割8.9英寸、16英寸、18.4英寸液晶面板。

大尺寸面板切割趋小,使中小尺寸液晶面板产能迅速增加。

中小尺寸液晶面板产业的规模将会不断扩大

随着液晶面板终端应用领域的扩展,中小尺寸液晶面板的产业呈现向高技术产业递进和变迁的趋势。TN/STN技术相对比较低端,更多的是应用于仪器仪表、DVD、车载显示屏等领域,进入3G时代,中小尺寸液晶面板的主要应用领域手机产品对TFT-LCD面板需求倍增。2008年奥运会催热了中国的移动电视市场,便携式移动电视产品终端数量增多,对中小尺寸TFT-LCD面板的需求也随之增长,另外,数码相框、DC、DV、移动导航设备市场的需求将会得到进一步增加,从而带动中小尺寸液晶面板产能释放。

相对于大尺寸液晶面板的生产来说,中小尺寸液晶面板生产线所需投入相对较少,技术门槛也较低。2008年,中国中小尺寸TFT-LCD面板投资比较活跃,主要有:上海天马的4.5代生产线进入正常运营,这是国内首条具有完全自主知识产权的TFT-LCD生产线,首期设计产能为月加工730㎜×920㎜玻璃基板3.0万张。2008年3月京东方在成都投资的4.5代TFT-LCD生产线正式开工建设,最迟将于2009年9月建成投产。2008年11月,深圳天马与湖北省科技投资有限公司共同设立的武汉天马微电子有限公司在光谷的TFT工厂举办了奠基仪式,是继上海天马设计项目顺利投产之后,在TFT产业领域的又一次重大举措。随着上游厂商的不断参与,中国中小尺寸液晶面板产能将不断扩大。

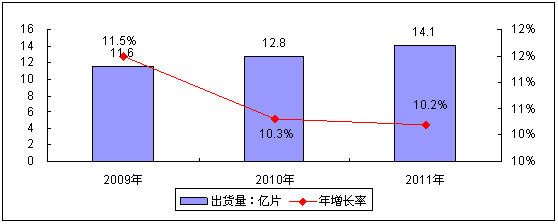

赛迪顾问基于对中小尺寸液晶面板产业的现状与发展规律的长期研究,预测了2009-2011年中国中小尺寸液晶面板的产业规模。

图2 2009-2011年中国中小尺寸液晶面板出货量规模预测

数据来源:赛迪顾问 2009,01

关键字:液晶显示 液晶面板 本文链接:http://www.cntronics.com/public/art/artinfo/id/80001593