全球大尺寸TFT,LCD出货量持续下降,工业领域市场有望成长

市场数据:

- 2008年第四季大尺寸TFT LCD出货量较第三季下滑19%

- 2008年液晶显示器面板出货较去年下滑2%

- 2009年第一季大尺寸TFT LCD产能利用率将会低于60%

- 工业用产品领域有机会成长

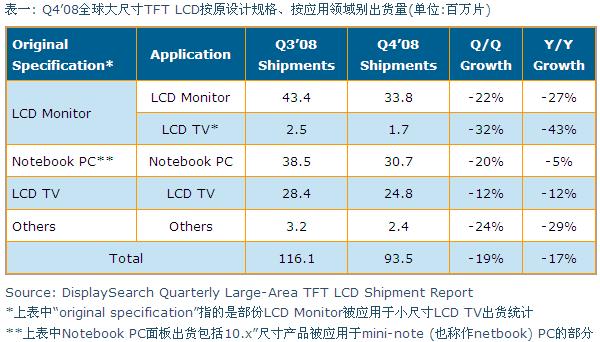

根据DisplaySearch刚刚发表的全球大尺寸TFT LCD出货与预测报告指出,2008年第四季大尺寸TFT LCD出货量为9千350万片,较2008年第三季下滑19%,与去年同期相比则下滑了17%。再加上面板价格大幅下滑因素,去年第四季大尺寸TFT LCD出货金额仅有120亿美元,较上一季下滑33%,与去年同期相比更是大幅下滑48%。从表一的调查结果可以知道,需求不佳以及面板厂产能利用率调整,使得所有应用领域出货情况都非常不理想。

2008年全年大尺寸TFT LCD出货结果

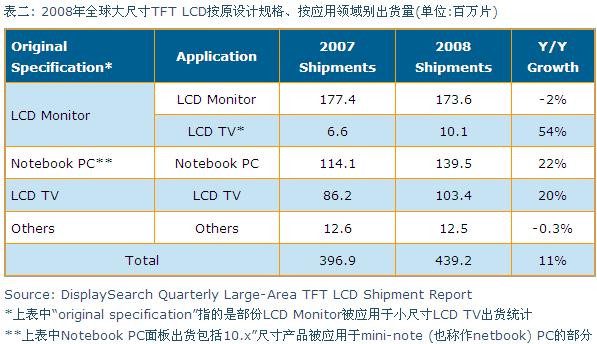

在DisplaySearch刚刚发表的报告中也包括有2008年全年的出货结果。据DisplaySearch统计,2008年全球大尺寸TFT LCD面板出货量累计达4亿3千9百万片,较2007年成长11%;其中notebook PC面板出货年成长为22%,LCD TV年成长率为20%。而液晶显示器出货量方面,如加计26寸以下被应用于小尺寸电视部份,LCD显示器面板出货量基本维持与去年同样水平;不过如果将26寸以下应用于液晶电视面板扣除,2008年液晶显示器面板出货则较去年下滑2%。

其次来看出货金额变化情况。2008年全球大尺寸TFT LCD面板出货金额达720亿美元,较2007年下滑1%。在19家大尺寸面板供货商中只有三家厂商出货金额较2007年成长,分别是Samsung较2007年成长9%,CMO成长10%,以及Sharp成长17%;其于16家厂商出货金额都是下滑的,包括了LG Display下滑2%,AUO则是下滑了12%。

从厂商别来看,Samsung以185亿美元出货金额排名第一,市占率高达25.7%;LG Display以146亿美元出货金额居次,市占率为20.3%;台湾友达光电在大尺寸面板以17%市占率排名第三,出货金额达123亿美元。同时Samsung在出货量与出货面积二者都居于领先地位,LG Display与AUO分居第二及第三名。从地区别来看,台湾地区厂商以44.1%出货量市占率居各地区之首,不过市占率较2007年47.2%下滑了3%,而韩国地区厂商出货量市占率则由2007年40.3%上升到2008年43.5%。

不同应用领域出货情况

如果从不同应用领域来看各厂商的表现则相对于出货量与出货金额来的有变化。以液晶显示器面板来说,Samsung以17.6%出货量市占率取得冠军地位,CMO与LG Display分别以17.5%与17%分居第二与第三名;以notebook PC面板来说,前三名厂商依序为LG Display、Samsung与AUO,市占率分别为30%、29%以及21%;在液晶电视面板方面(不包括26寸以下液晶电视采用显示器面板),Samsung以22%市占率取得领先,LG Display排名第二,市占率为20%,CMO则以18.4%市占率排名第三。

对于2009年第一季全球大尺寸TFT LCD市场,DisplaySearch大中华区副总谢勤益先生表示产能利用率将会低于60%,也因此各应用领域出货量都将较2008年第四季来得低。据DisplaySearch预测数据显示,2009年第一季全球大尺寸TFT LCD出货量估计将较2008年第四季下滑10%;其中液晶显示器下滑9%,notebook PC估计下滑11%,而液晶电视下滑10%,只有其它应用(一般为工业用产品)领域有机会成长。