中国彩电市场大盘点:上半年销量与销售额双双下降

导言:2012年上半年中国彩电市场销量与销售额双双下降, 导致上半年下跌的原因有:第一,内外经济环境不佳,欧债危机拉低外需,住房持续限购,国内物价持续高位运行、民众消费信心疲弱;第二,电视价格降幅微弱。3月液晶电视价格降幅波动为9%,而4月~5月降幅相差无几。

上半年中国彩电总体市场大盘点

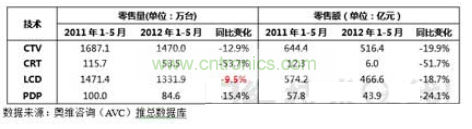

2012年1~5月彩电市场量额齐跌,液晶电视销量同比下降9.5%。视像协会与AVC联合发布的数据显示,1-5月彩电内销量为1470万台,同比下降12.9%;销售额516.4亿元,同比下降19.9%。其中,液晶电视1331.9万台,同比下降9.5%,销售额为466.6万元,同比下降18.7%。(见图1)

图1 2012年1-5月中国彩电市场销量与销售额

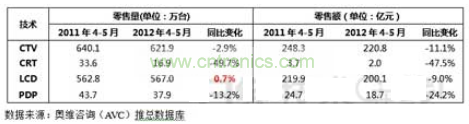

4-5月彩电内销量跌幅开始减小,零售规模621.9万台,同比下降2.9%,零售额220.8亿元,同比下降11.1%。其中,液晶电视567万台,同比提升0.7%,零售额为200.1万元,同比下降9%。(见图2)

图2 2012年4-5月中国彩电市场销量与销售额

导致上半年下跌的原因有:第一,内外经济环境不佳,欧债危机拉低外需,住房持续限购,国内物价持续高位运行、民众消费信心疲弱;第二,电视价格降幅微弱。3月液晶电视价格降幅波动为9%,而4月~5月降幅相差无几。

上半年细分市场大盘点

LED向全尺寸领域加速渗透,市场份额近70%。3D及智能电视渗透率大幅提升,但竞争激烈。AVC月度监测数据显示,5月,3D销量为83万台,渗透率从1月的24%上升到30%。快门式与偏光式3D市场份额比为63:37。在前者价格打压之下,后者能否抢回50%的市场份额,还有赖于其成本的降幅。此外,由于索尼、松下部分产品开始转向偏光式,未来战局依旧迷离。

5月智能电视销量29.1万台,平板电视销量渗透率26.8%。

普通和低成本D-LED加速增长。低成本D-LED使用CCFL背光设计,成本比侧入式背光LED低约20美元,比CCFL约多5美元。随着D-LED在成本上逐渐接近CCFL,市场必将成取代之势。AVC周度监测数据显示,CCFL背光源2012年第14周渗透率为18.06%,经过“五一”期间快速滑落,已降至26周的9.68%,跌至10%以下,而D-LED的渗透率在26周已跃至13.29%。

实体销售遇冷,网络销售渐火。通过网络渠道销售的彩电,外资品牌份额明显高于国内品牌。

节能新政助力平板电视产业升级转型

补贴差异导致产品分化,是彩电升级的重要因素。《2012中国平板电视节能白皮书》指出,液晶电视中达到二级以上能效标准的产品销售份额将占整体平板电视市场的95%,等离子电视中达到二级以上能效标准产品的销售份额将占到92%以上,能效补贴受益面较其他家电产品广,且一级能效产品中,大、中尺寸产品较多。

目前平板电视中,液晶电视一二级产品能效占比分别约为30%和70%,等离子一二级占比分别为10%和90%。假设一年后政策目标达成,2012年6月1日至2013年5月31日补贴期间按4100万台液晶电视和262万台等离子电视测算,预计可享受节能补贴的平板电视总量约2126万台,销售额为758亿元,占内销的比重约一半,总补贴金额60亿元。

12下一页> 关键字:中国 彩电 本文链接:http://www.cntronics.com/public/art/artinfo/id/80017929

下半年中国彩电市场趋势预测

影响下半年市场行情的不利因素除上半年的因素外,还包括:CPI回落难抵购买力的萎缩,PMI指标虽有持续中位上攀,但经济扩张的迹象不足等。如仅依赖经济和市场力量,彩电消费需求或将出现惯性下滑的风险。

有利因素包括:节能新政的效果预计将在下半年逐渐显现,伦敦奥运对6-8月传统淡季的调节作用,“金九银十”及年末家电下乡政策的翘尾反应。AVC预计,第三和第四季度全国彩电销量预计分别为1069.3万台和1345.9万台,同比分别增长3.5%和3.4%。

下半年彩电价格战一触即发。第一,需求持续不振、上半年企业目标完成情况不佳。第二,随着京东方、华星光电陆续量产,为了消化庞大的产能,不排除面板厂降价,以加速销售。第三,厂商为了完成50万台的目标,同时获得大额补贴款项。第四,电商对传统零售渠道的巨大冲击。

智能电视功能将成为标配,人机交互和手势识别技术将受到市场追捧。上半年月度渗透率为26.8%。

全年市场趋势预测

AVC预测:全年电视零售量将达到4191万台,同比增长0.1%。其中,液晶和等离子电视销量将分别为3807万台和280万台,同比分别增长2.6%和8.1%,CRT销量继续快速下降到103万台,同比下降52.4%。

3D液晶电视销量有望达到1615万台,占平板电视的40%,3D等离子渗透率为84%。全年智能电视销量为1027万台,占平板电视的25%。其中,液晶和等离子电视分别为917万台和110万台,渗透率分别为24%和39%。

<上一页12 关键字:中国 彩电 本文链接:http://www.cntronics.com/public/art/artinfo/id/80017929?page=2