智能手机推动显示器技术进步

机遇与挑战:

- 智能手机和平板终端市场快速扩大

- 各公司向中小型面板业务倾斜

- 智能手机和平板终端起领军作用

市场数据:

- 2015财年的销售额目标是7500亿日元

- 2015年之前智能手机面板将实现年均40%以上的增长率

FPD市场发展的牵引力正逐渐从大型面板向中小型面板转变。原因是,电视机市场增长速度放缓,而智能手机和平板终端市场却在快速扩大。因此,中小型面板的技术开发竞争越来越激烈。除了接近500ppi的超高精度化正在加速推进外,耗电量也在以1mW单位下降。采用树脂基板的柔性面板也将实用化。

“中小型面板业务是定制性较高的业务。通过融合三家公司的优秀技术,我们能够提供高附加值产品”。

索尼、东芝和日立制作所三家公司将合并各自的中小型面板子公司,在日本产业革新机构的主导下于2012年春季设立“日本显示器”公司。在2011年11月15日举行的记者发布会上,预定出任新公司代表董事社长一职的大冢周一用开篇的话语表达了对未来业务的信心。

通过合并三家公司的业务成立的日本显示器按金额计算将成为全球最大的中小型液晶面板厂商。另外,新公司还计划从松下手中收购大尺寸液晶面板生产工厂——松下液晶显示器的茂原工厂,以便构筑使用第6代玻璃基板的低温多晶硅(LTPS)TFT生产线。2015财年的销售额目标是,达到2011财年三家公司合计值的1.3倍、即7500亿日元。

各公司向中小型面板业务倾斜

日本显示器的目标是在中小型面板业务中坚守份额首位宝座。不过,其他公司也同样在强化中小型面板业务。

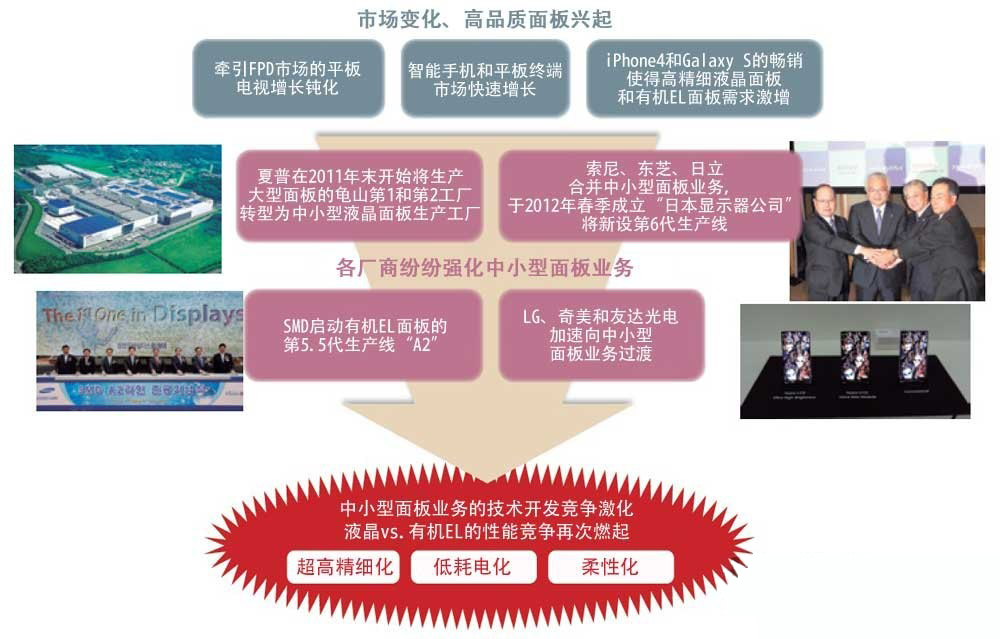

现在,从事大尺寸液晶面板业务的厂商纷纷开始将重心向中小型面板业务倾斜(图1)。夏普将利用该公司的大尺寸液晶面板生产工厂龟山第1和第2工厂生产中小型液晶面板。韩国三星移动显示器(SMD)启动了采用第5.5代玻璃基板的有机EL面板生产线。韩国LG显示器、台湾奇美电子(CMI)及台湾友达光电(AUO)等各大公司也纷纷加大中小型面板开发和生产的力度。

图1:各厂商致力于中小型面板业务

日韩台的面板厂商开始将业务重心从电视机用大型面板转向智能手机和平板终端使用的中小型面板。今后,技术开发竞争将越来越激烈。

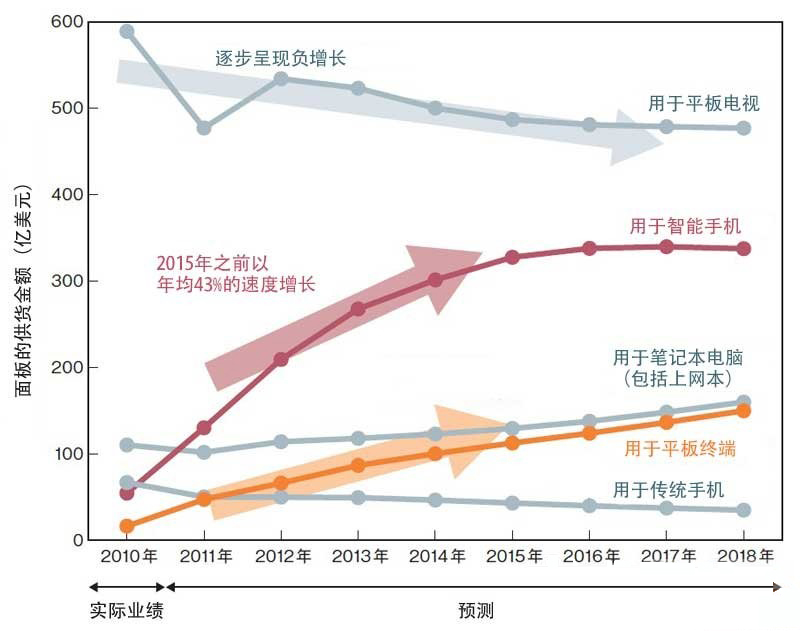

各公司强化中小型面板业务的原因在于市场的迅速变化。推动面板业务发展的主角正逐渐从此前的电视机用大型产品向智能手机和平板终端用中小型产品转变。据美国DisplaySearch公司调查,电视机面板按金额计算呈缓慢的负增长,而智能手机和平板终端用中小型面板预计2015年之前按金额计算均将实现年均40%以上的增长率(图2)。12下一页> 关键字:智能手机 显示器 本文链接:http://www.cntronics.com/public/art/artinfo/id/80015236

图2:智能手机和平板终端起领军作用

主要消费类产品配备的面板供货金额预测。预计智能手机和平板终端使用的中小型面板将大幅增长,而电视机用大型面板将呈现缓慢的负增长。(根据DisplaySearch的资料制作)

而且在智能手机面板方面,实现了高精度化和高视角化的高附加值面板需求较大。对于因电视机用大型面板价格下跌而苦恼的面板厂商而言,可以说强化中小型面板业务是改善收益的关键。

三大技术开发重点

强化中小型面板业务的面板厂商越来越多,这样不但能降低智能手机和平板终端面板的成本,提高附加值的技术开发速度也会加快。

在电视机用面板获得“王者”地位的液晶面板,在智能手机市场则要面对不断普及的有机EL面板等技术的竞争。LG显示器已经开始在世界各地的展会上通过对照展示液晶面板和有机EL面板,大力宣传该公司推进的IPS方式液晶面板的优势。

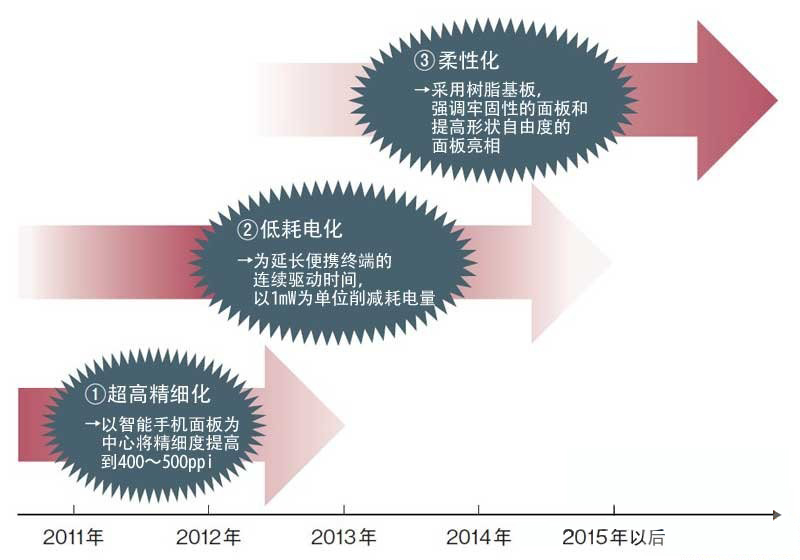

旨在提高中小型面板附加值的开发竞争主要取决于以下三项技术:①超高精度化、②低耗电量化、③柔性化(图3)。如何才能以低成本实现这些技术是面板厂商竞争的重点。

图3:技术开发重点有3个

智能手机和平板终端使用的面板正以①超高精度化、②低耗电量化和③柔性化为重点推进技术开发。

①超高精度化的目标是,能在智能手机面板上显示1920×1080像素的全高清影像。为此,需要将分辨率由目前的330ppi提高至400~500ppi。②低耗电量化方面,为延长便携终端的连续驱动时间,需要以1mW为单位不断削减耗电量。③柔性化方面,为实现具有高坚固性和高形状自由度的面板,需要采用树脂基板。