转变:大尺寸液晶面板库存意外下降

机遇与挑战:

- 3月份大尺寸LCD面板总体库存降至两年多以来的第二低水平

- 许多面板价格仍然处于甚至低于现金成本水平

- 电视领域看好,其它应用领域前景也不错

市场数据:

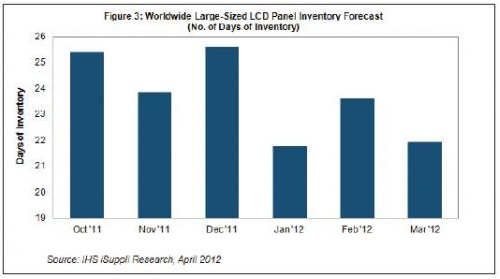

- 大尺寸LCD面板的库存从2月时的23.6天降到22.0天

- 3月大尺寸LCD面板价格与2月微降0.4%

据IHS iSuppli公司的液晶显示器(LCD)价格追踪报告,由于需求增长超过产量,3月份大尺寸LCD面板总体库存降至两年多以来的第二低水平。这对于显示器产业来说很少见,是令人高兴的转变。

大尺寸LCD面板是指尺寸为10.1英寸或更大的面板,主要用于平板电视、监视器和笔记本电脑。截止到3月1日,这类面板的库存从2月时的23.6天降到22.0天,仅略高于1月初达到的低位21.8天,如下图所示。库存在过去14个月曾经触及33.4天的高位。去年同期,库存还处于较高的水平,达29.0天。

3月库存水平较低,令人感到有些意外。尽管2月份大尺寸LCD面板产量增加,但来自品牌厂商的需求更强,结果导致多数应用领域的库存降至非常低的水平。面板产业对此感到高兴。长期以来,该产业为了清理卖不出去的存货和缓解供应过剩局面,通常被迫减少产量。

尽管3月情况不错,但面板供应商继续亏损,许多面板价格仍然处于甚至低于现金成本水平。3月价格与2月相比变动不大,微降0.4%。这是价格连续第五个月跌幅小于1%。去年从8月到10月,该市场的价格降幅为3%或4%。但价格稳定也意味着,厂商难以提高价格,以帮助其减少一些亏损。

电视领域看好,其它应用领域前景也不错

预计第二季度电视面板出货量上升。中国五一将放三天假,预计会刺激消费者购物,尤其是购买电视。

另一个近期会刺激电视面板需求的因素是2012年伦敦奥运会。品牌厂商希望,这个四年一度的体育盛会能促使电视买家慷慨解囊。即使历史数据显示奥运会等体育赛事对于电视需求的刺激作用不是非常巨大,但电视品牌厂商普遍会提供有吸引力的产品和价格,以期促进销售。

总体来看,2月电视面板出货量比1月增长11%,达1660万个左右。价格上涨5美元。39英寸面板市场需求上升,该尺寸的120Hz全高清1080p面板价格为175-178美元。面板供应商利用一块基板生产出的39英寸面板数量,与37英寸一样多,使得39英寸面板可能更受品牌厂商的欢迎,面板供应商也可以提供更加诱人的价格。

在监视器领域,2月份面板出货量增长12%至1570万个,此前1月出货量下降13%。标准格式的17英寸监视器面板价格在3月微涨0.2%,平均为56.90美元。

由于需求上升,总体监视器供应依然紧张,all-in-one面板驱动市场增长。即使3月被视为监视器面板的淡季,但整个供应链中库存水平较低,导致面板需求增加,尤其是如果再有一些供应不足的担忧的话。教育支出通常是第二季度刺激需求的因素之一,但由于欧美各国的政府和机构削减预算,今年这个因素的刺激力度也可能弱于平常时期。

2月份包括上网本在内的笔记本面板出货量大增30%,从1月的1500万个增加到1950万个。随着新型Ultrabook电脑的上市,笔记本面板市场今年稍晚有望得到进一步的推动。新型Ultrabook电脑将基于速度更快的英特尔Ivy Bridge处理器,而定价将低于第一代Ultrabook。

还有其它两个将会增强笔记本面板需求的因素,一个是Windows 8将在10月份推出,另一个是苹果将推出13和15英寸的更薄更轻的MacBook Pro,与新型Ultrabook竞争。

一款15.6英寸笔记本的样品价格显示,3月该领域的面板价格为39.90美元,下跌0.19美元。