光伏产业快速增长,库存管理需慎重

机遇与挑战:

- 明智管理库存以避免被边缘化

- 今年全球光伏装机容量将增长到14.2GW

据iSuppli公司分析,2010年光伏产业增长快速,今年有望扩大一倍,但市场波动问题也给一些能力不济的企业带来灾难,最终可能被永远取代。

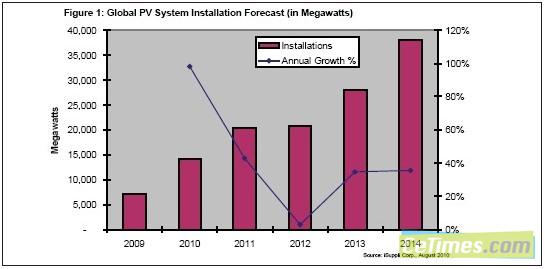

预计今年全球光伏装机容量将增长到14.2GW,比2009年的7.2GW大增97.2%,而且也没有明年降温的迹象。图1所示为2009-2014年全球光伏装机容量预测,2014年新增光伏系统预计将达到38.1GW。

据iSuppli公司分析,突破10GW大关可能被视为真正的胜利。光伏产业正在寻求全面布署,把太阳能转换为直流电。诸多因素支持今年的乐观预测,包括:后备项目可见度提高,电价补贴政策形势更加明朗,以及供应商收到的订单源源不断。

据iSuppli公司分析,突破10GW大关可能被视为真正的胜利。光伏产业正在寻求全面布署,把太阳能转换为直流电。诸多因素支持今年的乐观预测,包括:后备项目可见度提高,电价补贴政策形势更加明朗,以及供应商收到的订单源源不断。必须明智地管理库存——否则可能永远被边缘化

但是,潜在问题可能破坏这种快速增长趋势,包括:希腊和西班牙等债务负担沉重国家的公共预算问题;欧元兑人民币贬值导致的材料成本问题,中国是许多光伏供应商的所在地;模组的库存管理,这是不容易解决的困难挑战。

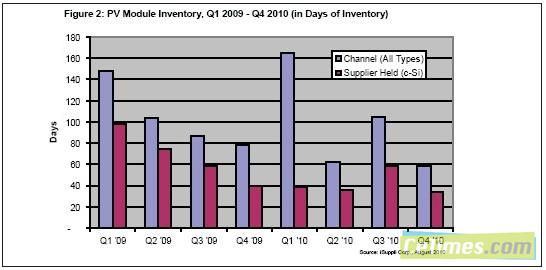

去年光伏渠道的库存从可满足大约六个月的供应下降到低于80天,但今年的情况比较麻烦,预计会呈现W形态——这是通常与二次衰退相伴的一种经济复苏模式。在这种形态中,上升阶段开始后,随即再度陷入衰退。

确实,今年的总体形态考虑了光伏安装的季节性特点——冬季清淡而夏季兴旺。但更重要的是,这种形态反映了德国普遍存在的抢先安装的心态。德国是全球最大的光伏市场,计划在2010年中和2011年初削减电价补贴,这促使德国人急于在政策调整之前安装光伏系统。2009年末也曾出现类似的现象,当时安装活动在第四季度达到高峰,因当时计划今年削减电价补贴政策。

iSuppli公司的数据显示,在这些因素的影响下,光伏渠道库存在2010年第一季度末上升,这种情形将在第三季度再度浮现。同时,库存趋于稳定。这是夏季德国削减电价补贴以及安装商降低价格的结果。安装商在此期间为了维持市场份额,纷纷降低价格。

图2所示为2009年第一季度至2010年第四季度的光伏模组库存图表,显示了主宰该市场的可能动态。

整体来看,渠道库存管理构成真正的挑战。在电子领域的成熟供应链中,多数库存在半导体供应商等上游供应商手中,与此不同的是,多数光伏库存却处于市场流的末端环节,最终积压在现场和安装商手中,从而导致业务肿胀和缺乏效率。

整体来看,渠道库存管理构成真正的挑战。在电子领域的成熟供应链中,多数库存在半导体供应商等上游供应商手中,与此不同的是,多数光伏库存却处于市场流的末端环节,最终积压在现场和安装商手中,从而导致业务肿胀和缺乏效率。对于供应链中的各家光伏企业来说,此时出错可能致命。

成功企业将实现可观的利润和茁壮成长,而能力较差企业则将迎来相反的命运。iSuppli公司认为,那些此刻走错棋的倒霉企业,可能被抛在后面,永远只能维持较小的市场份额,而且东山再起的可能性不大。

关键字:光伏产业 库存管理 太阳能 本文链接:http://www.cntronics.com/public/art/artinfo/id/80007259