印度欲成为“太阳能发电大国”

机遇与挑战:

- 巨大的能源需求国

- 停电造成的机会损失高达GDP的6%

- 可再生能源成为关注的焦点

- 占总人口约1/3的4亿多人用不上电

- 到2030年,印度对于可再生能源的需求将达到12亿TOE

“我们的目标是使印度成为能源效率良好的经济社会。为此,我们需要发起行动,在一段时间内逐渐摆脱化石燃料,采用可再生能源。其中发挥核心作用的当然是太阳能。我们将发挥我国拥有的科学、技术及其运用能力,并且筹集资金,借此推动太阳能发电,获得印度经济发展和改善国民生活水平所需的电力。当这项行动计划成功之时,印度的社会将发生改变,全世界人类的未来也将发生改变”。

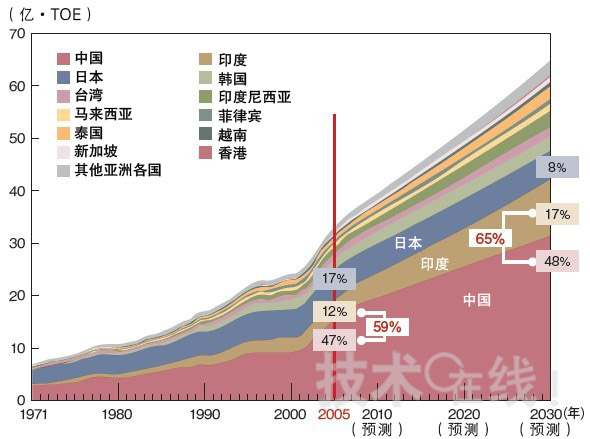

图1:持续增长的能源需求亚洲各国的能源需求变化。印度的增加率较高这是印度总理曼莫汉·辛格(ManmohanSingh)于2008年6月30日颁布气候变化国家行动计划时的发言。辛格在“太阳之国印度(Solar India)”的大旗下,启动了名为“国家太阳能任务(National Solar Mission)”的国家行动计划。

这项计划放眼2050年,其目标如下。①在2020年之前,使太阳能发电能力达到20GW,之后,在2030年和2050年之前,分别实现100GW和200GW,②通过降低成本,在2020年之前实现“Grid Parity(发电成本与电力销售额相当)”,③在2030年之前,使太阳能发电的成本降低到与煤炭火力发电持平。

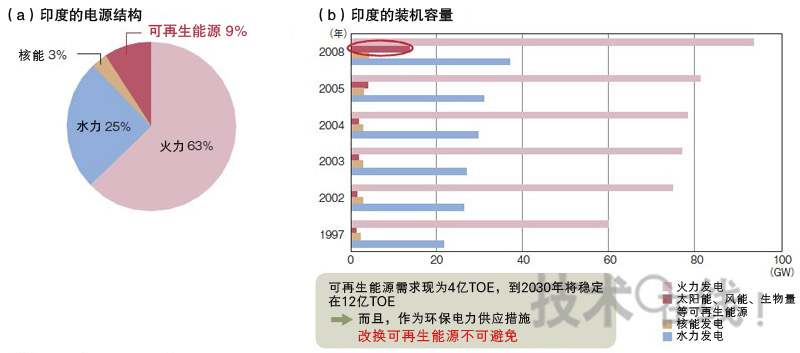

关于上述计划,相关审议会已于2009年8月3日进行了讨论,确定今后30年的总投资为9168.4亿卢比。讨论内容包括太阳能电站建设、太阳能发电设备及装置制造、技术开发等方面的补助政策。 图2:火力发电占主流印度各发电方式的装机容量结构比与变化。火力发电,尤其是煤炭火力发电占压倒性优势。从稳定供电和环保角度出发,改用可再生能源已刻不容缓

图2:火力发电占主流印度各发电方式的装机容量结构比与变化。火力发电,尤其是煤炭火力发电占压倒性优势。从稳定供电和环保角度出发,改用可再生能源已刻不容缓

巨大的能源需求国

近年来,印度经济发展惊人。虽然没能避开“雷曼事件”引发的全球经济危机的影响,但是在大部分发达国家GDP陷入负增长的情况下,印度现在仍维持着约6%的增长率。

印度现在不仅拥有约12亿人口,而且人口结构均衡。年轻人比重大,以2025年为例,20~24岁人口预计将达到1亿人。而中国为8000万人,日本仅有600万人。也就是说,印度在今后有望实现经济长期发展。

当然,印度的能源需求也在持续增加。截至2005年,印度的能源需求占整个亚洲的12%,仅次于中国、日本,位列第三。而到2030年,这一数字估计将达到17%,超越日本,成为亚洲第二(图1)。

目前,印度的人均电力消费量为660kWh,到2032年预计将大幅超越2000kWh。事实上,印度的人均电力消费量仍处在世界最低水平,相当于OECD各国的7%,世界平均的20~25%。但随着今后的经济发展,这一情况很可能得到大幅改善。

停电造成的机会损失高达GDP的6%

当今印度的社会基础设施,尤其是电力设施还很落后。占总人口约1/3的4亿多人用不上电,即便是供电地区,过去10年的电力供求缺口估计也高达8~10%。印度著名IT企业Wipro的创始人Azim Hasham Premji就曾抨击政府:“邀请海外重要客户来印度参加介绍会时经常中途停电,不得不中断会议的国家没有资格谈论IT立国”。

总部位于芬兰的WartsilaIndia表示,印度因停电而造成的累积成本估计高达1万亿卢比。这些成本是为应对停电而购买发电机、电池以及逆变器等设备的费用。仅此一项的费用,就能够建设一座发电量相当于印度约20%(25GW)的电站。而且,其运营成本为每年3000亿卢比,每年排放的CO2多达190万吨。

PGCI(Power Grid Corporationof India)的估算显示,电力不足和停电每年造成的机会损失金额为2.9万亿卢比,相当于印度GDP的约6%。但印度计划委员会(印度总理出任主席)副主席蒙特克·辛格·阿卢瓦利亚(Montek Singh Ahluwalia)巧妙地表达了自信:“只要基础设施完善,就算默不作声,海外投资也会自动而来”。

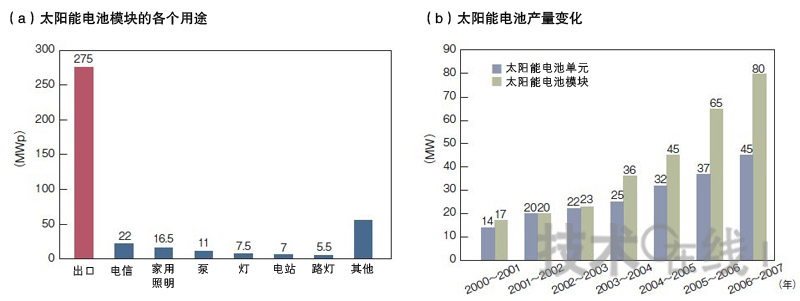

图3:太阳能电池绝大多数出口在印度生产的太阳能电池模块的用途中,出口占绝大多数。模块和单元产量在2003年以后快速增加(b)。关键是可再生能源

图3:太阳能电池绝大多数出口在印度生产的太阳能电池模块的用途中,出口占绝大多数。模块和单元产量在2003年以后快速增加(b)。关键是可再生能源 除了电力不足,在今后,随着能源需求的增大,环境问题也将浮出水面。

现在,印度装机容量最大的是煤炭火力发电,占整体的52%(图2)。但就煤炭而言,其储量的锐减和燃烧生成的CO2都令人担忧。到2030年,来自煤炭的CO2排放量将达到14亿吨,超过全球CO2总排放量的7%。基于CO2减排的观点,印度可以向石油火力发电转移。但其目前探明的原油储量无法满足需要。在全国石油年消耗的3/4依赖进口的情况下,增加进口造成的财政负担难以维系。

为了解决上面不稳定的电力供应和环境问题,可再生能源成为了关注的焦点。民间调查机构的推测显示,到2030年,印度对于可再生能源的需求将增加到现在4亿TOE(石油换算吨)的3倍,达到12亿TOE。

其中,最受期待的是太阳能发电。按照一般看法,太阳能发电存在发电量受天候影响,供电不稳定的缺点。可印度是太阳之国,其日照时间据说为每年300天左右,按照推测,只要国土面积的0.5%(1.65万km2)覆盖太阳能电池板,就能够满足2030年需要的全部电力。

而且,如果安排专人清扫已安装电池板上沉积的沙土、灰尘,还能够为无业穷人居多的农村地带增加就业。印度政府于2005年8月通过了农村就业保障法案(Rural Employment Guarantee Bill)。规定以印度600个地区中的200个农村地区为对象,保证每家的一名成员至少以最低工资获得100天的就业机会。但直至目前,这项法案的约束力还未得到充分发挥。

选择12项计划

据介绍,印度的太阳能发电市场规模现在约为480亿卢比。但发电装置及设备的6~7成出口到了欧美和中国,其本国的太阳能发电装置厂商基础薄弱(图3)。因此,印度政府出台了特殊鼓励配套方案(SIPS),希望借此发展太阳能发电计划。

SIPS的目的在于促进投资,其中选择了12项太阳能发电计划。具体方式是以奖金的形式,为在经济特区(SEZ)建设的每套发电设备支付最初10年所需费用的20%,对于非SEZ地区则支付25%。政府计划以资本辅助和资本参与的形式提供奖金。现在,SIPS承认的12项计划的总投资额为7657.3亿卢比。其中,印度Solar Semiconductor出资1182.1亿卢比,印度Reliance Industries出资1163.1亿卢比(注1)。

大部分仍为离网

目前,在印度设置的太阳能电池模块的预测发电量为100MWp(瓦特峰值)。其97%以上为离网(独立型),发电能力也比较有限。

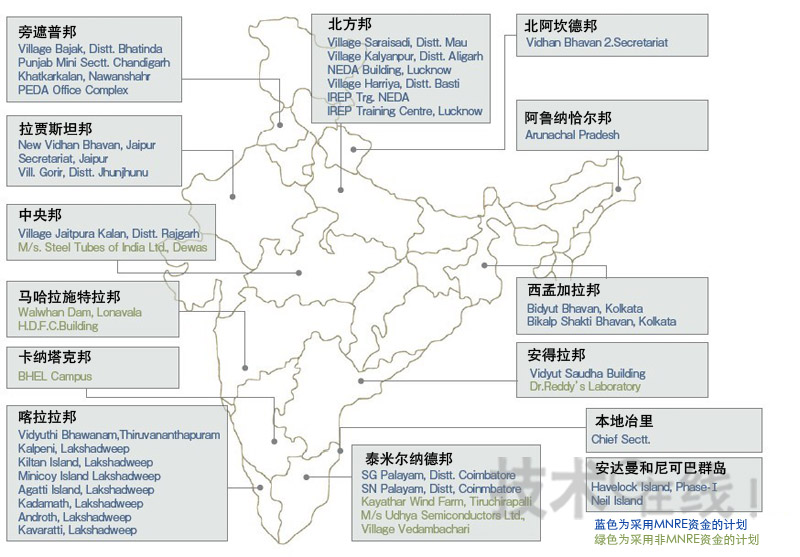

其主要用途为路灯、家用照明和电灯等。印度政府希望在2012年之前,使并网(系统联动型)的覆盖能力达到50MWp,并在部分邦发表了鼓励自主太阳能发电等政策和具体计划(图4)。

另一方面,截至2008年,太阳能电池生产商中有9家公司生产单元,生产模块的公司接近其两倍。印度的太阳能电池单元生产始于上世纪70年代,由于90年前实行社会主义体制,因此直到现在,大部分生产商仍然是公营企业(public sector undertakings:PSU)。

最近,在电力短缺和环境问题的逼迫下,民办企业才陆续进入了太阳能发电市场。虽然有冷静人士从民众缺乏认知等情况分析,认为太阳能发电在印度普及还需要时间,但另一方面,印度已然迈向太阳能发电大国也是毋庸置疑的事实。

(注1)此外,Moser Baer PV Technologies出资600亿卢比,Signet Solar出资967.2亿卢比,Titan Energy Systems出资588亿卢比,KSK Energy Ventures出资321.1亿卢比,Tata BP Solar India出资169.3亿卢比。该信息出自2009年6月23日的《Business Standard》。

图4:太阳能电站的分布 Ministry of New and Renewable Energy(MNRE)资金建设的电站和其他资金建设的电站

图4:太阳能电站的分布 Ministry of New and Renewable Energy(MNRE)资金建设的电站和其他资金建设的电站