中国希望在快速成长的AMOLED领域成为重要角色

机遇与挑战:市场数据:

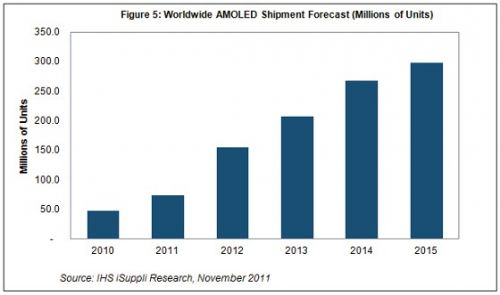

- 2011年全球AMOLED出货量预计将达到7370万个,比去年的4740万个大增55%

2011年全球AMOLED出货量预计将达到7370万个,比去年的4740万个大增55%。明年增长势头将更加强劲,预计增长110%,随后将以两位数的速度增长,直到2015年,如图5所示。到2015年,AMOLED出货量将达到2.973亿个左右,是2010年的六倍以上。

中国开始重视AMOLED,计划成为其主要供应者,并在整体移动显示器产业中获得更大的影响力。凭借巨大的制造能力和产量,以及中央和地方政府的资本投资支持,中国很可能成为AMOLED领域中的重要角色。

AMOLED与LCD

AMOLED属于OLED技术,而OLED与LCD是两种主要的手机显示器技术,二者相互竞争。

与LCD相比,AMOLED具有更高的对比度、较宽的视角和更快的响应速度,可以为用户提供更佳的视觉体验。在许多情况下,AMOLED显示器的功耗较低,更适合便携电子产品。

LCD技术目前在手机显示器市场约占95%的份额,而AMOLED仅占4%。但到2015年,LCD技术的份额将下降到88%,而AMOLED将上升到10%。

AMOLED目前用于三星、诺基亚、HTC和摩托罗拉等厂商的手机之中,但基本限于高端智能手机。该技术的主要竞争对手是LTPS LCD和平面转换(IPS),苹果的iPhone就采用了IPS。IPS是一种先进的LCD。

中国因素与竞争对手

眼睛盯上了这种技术,中国企业投入大笔资金兴建工厂生产AMOLED面板,同时对该技术进行研究与开发。

投资最多的是北京的京东方,投资达34亿美元,但陕西省集团公司的两个工厂,以及上海天马微电子,也有大笔资金投入。

天马和彩虹电子的上述两家工厂,预计明年开始量产,而彩虹的第三家工厂预计2014年投产。IHS iSuppli公司的数据显示,另一家中国企业Visionix可能有一家工厂计划2013年投产。

但是,有许多因素都可能拖延或者干扰中国的工厂投资与量产计划,这些因素包括恶劣的经济环境、AMOLED能否实现具有成本效益的生产存在不确定性、市场对中国生产的显示器的技术质量存在疑问。

中国进入AMOLED产业,可能对于目前处于该市场中的其它厂商构成压力,包括韩国Samsung Mobile Display和LG显示器,以及友达光电、铼宝科技和奇美电子等台湾厂商。

中国企业将面临诸多挑战。尤其是,国内厂商将发现难以超越韩国三星,目前三星的市场份额高达92%,几乎难以逾越。另外,与传统的LCD相比,AMOLED的结晶过程良率很低,使得AMOLED工厂难以满足市场需求和价格预期。OLED的蒸发工艺是AMOLED生产过程中的一个昂贵环节,供应商难以回避。

最后,厂商要想从事AMOLED产业,必须准备好投入大量时间,开发和调整工艺以改善制造良率和获得成本效益。所需的漫长时间可能意味着迟迟收不回投资。

中国如何解决这些问题,将决定其能否具备竞争力,并在AMOLED产业实现获利。

Vinita Jakhanwal是IHS公司的中小显示器总监。Michael Grey是IHS公司的中小显示器研究员。