半导体库存上升,但尚未触发警报

机遇与挑战:

- 第二季销售额、利润和毛利润率创纪录

- 强劲的业绩促使厂商最终放松对库存的严格控制

- 不担心产生库存泡沫

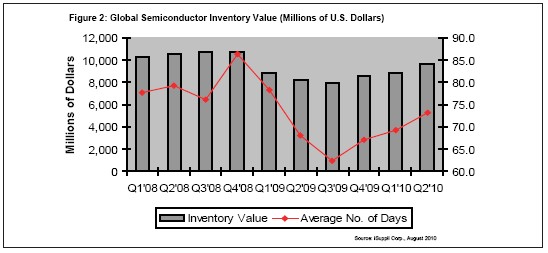

- 第二季约35家半导体元件供应商的总体库存增至96亿美元

- 比第一季度的89亿美元劲升9%

第二季度报告期的上半段,大约35家半导体元件供应商的总体库存增至96亿美元,比第一季度的89亿美元劲升9%,快于3.2%的季节性平均水平。

同样,平均库存天数(DOI)也在增长,增加4天至73.2天,比第一季度的69.3天上升6%。这慢于历史上的DOI季节性增长速度——上升9.6%或6天。

总体来看,这些数字突显了第二季度半导体产业的共同主题:创纪录的销售额、利润和毛利润率。这些指标,以及对于第三季度营业收入的乐观预测,增强了经理们的信心,促使其增加库存以满足下半年的需求。

图2所示为iSuppli公司对于2008年第一季度到2010年第二季度的半导体库存价值的预测,分别以美元和库存天数计量。

但是,由于需求迅速上升,半导体供应商难以把库存提高到经济衰退前的水平。iSuppli公司认为,现在出货的产品是为了满足目前的订单,而不是为了补充库存。

因此,当前的未交货订单促使许多半导体供应商扩大产能,但资本支出情况似乎仍显保守。供应商倾向于谨慎地投资于必要的设备,以消除制约生产的梗阻,而不是决定进行长期性的资本投资来兴建新设施。但英特尔和三星电子等财力雄厚的大型厂商则是例外,尽管经济不太景气。

但总体来看,库存增长还是合理的,iSuppli公司不担心会产生库存泡沫。iSuppli公司认为,由于目前半导体市场波动减弱,厂商将在未来几个季度逐渐回到更加正常的经营环境和库存水平。