德州仪器力保MEMS市场霸主地位,惠普屈居第二

中心议题:

- 德仪去年营收排名第一,把惠普甩在身后

- 除了爱普生,10大中的剩余其它厂商均实现增长

据IHS iSuppli公司的MEMS市场简报,德州仪器2011年是全球最大的MEMS器件制造商,在激烈竞争中保住了冠军位置,让惠普屈居第二。

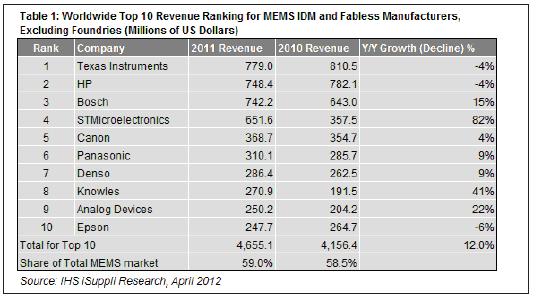

德州仪器以7.79亿美元的营业收入在MEMS领域傲视同侪。这个领域竞争激烈,许多大牌厂商参与其中。MEMS传感器和激励器用于多个产业,包括消费与移动、汽车、工业、医疗、航空与国防。2011年,最大的10家MEMS厂商的合计营业收入为47亿美元,比2010年的42亿美元增长12%,如表1所示。

五大MEMS厂商中的其它几家按降序排列,依次是惠普、博世、意法半导体和佳能。实际上,德州仪器、惠普和博世的营业收入相差很小,突显去年市场竞争之激烈。而且尽管德州仪器与惠普保持领先,但博世与意法半导体的营业收入增长较快,可能很快成为新的领先者,把德州仪器与惠普挤到身后。

去年最大的10家MEMS厂商中还有Panasonic、电装、Knowles Electronics、亚德诺半导体(ADI)和爱普生。飞思卡尔半导体原来也属于10大厂商行列,但2011年排名跌至第11。

德州仪器保持全面领先

德州仪器从2010年开始反弹,在商业与教育正投影仪领域回升。尤其是在中国和印度市场,德州仪器用于投影仪的数字光处理(DLP)芯片不断从液晶显示器(LCD)手中夺走市场份额。虽然德州仪器的DLP芯片很成功,但该公司也必须面对背投电视市场消失所带来的冲击,该市场大量使用DLP芯片。背投电视市场的没落,导致德州仪器的营业收入在2004-2009年损失了31%,直到投影仪市场让德州仪器在2010年时来运转。

德州仪器去年的营业收入比2010年的8.105亿美元下降4%,其DLP供应链也受到了2011年3月日本地震与海啸的影响。然而,由于其DLP投影仪销售持续旺盛,德州仪器成功地蝉联第一。其DLP投影仪具有3D功能,尤其适合生物学或物理演示等教育应用。

德州仪器在微型投影仪市场也取得了成功,尽管该领域在德州仪器的MEMS业务中所占比例仍然相对很小。在辅助投影仪和嵌入式投影仪领域,德州仪器都是最大的微型投影仪供应商。三星电子Beam手机使用的就是嵌入式投影仪。总体来看,微型投影仪在德州仪器MEMS营业收入中的贡献不到5000万美元,但预计该产品未来五年将成为其主要增长来源之一。

去年,德州仪器还为手机和平板电脑推出了一款MEMS温度传感器(即热电元件)。该热电元件置于手机内部的印刷电路板上面,挨着处理器,用于监测手机或平板电脑的温度。利用这个热电元件,就可以根据所需温度来优化处理器的运行。预计从今年或者2013年开始,热电元件将为德州仪器的MEMS业务贡献营业收入。

惠普再度沦为亚军

惠普去年排名再度沦为第二,MEMS营业收入为7.484亿美元,与德州仪器一样,也比2010年的7.821亿美元减少4%。惠普一直在与德州仪器竞争第一的位置,2005-2009年排名第一,但去年其用于喷墨打印头的MEMS热激励器价格下滑。惠普2005年亦开始从一次性打印头转向永久性打印头,导致其一次性打印头出货量下滑。

德国博世的MEMS营业收入为7.422亿美元,比2010年的6.43亿美元劲增15%,保持第三的排名。电子稳定控制等安全设备的销量上升,使博世的汽车MEMS业务受益。该公司是惯性与压力传感器的主要供应商。中国安全气囊市场快速增长,以及美国侧面安全气囊压力传感器领域,也促进了博世营业收入的增长。

法国-意大利合资公司意法半导体去年排名第四,营业收入大增82%,从2010年的3.575亿美元上升到6.516亿美元,增长率在所有MEMS厂商中最高。意法半导体增强了其在加速计领域中的优势,这是其增长的传统来源。2011年该公司在消费加速计营业收入中的份额高达50%,是手机、平板电脑、笔记本电脑和游戏领域中最大的加速计供应商。但是,由于消费加速计的黄金时期已经结束,预计意法半导体将把目光转向其它MEMS器件,比如3轴陀螺仪、MEMS麦克风和压力传感器。尤其是陀螺仪去年占意法半导体MEMS营业收入增幅的55%,而2010年和2009年分别占32%和低于1%。

IHS iSuppli公司认为,由于营业收入大幅增长,博世和意法半导体不久都有可能从德州仪器和惠普手中夺走领先位置。

2011年佳能MEMS营业收入为3.687亿美元,比2010年的3.547亿美元增长4%。与佳能不同,其它三家主要喷墨打印头厂商的2011年营业收入全部下降,它们是惠普、爱普生和利盟。

除了爱普生,10大中的剩余其它厂商均实现增长

排名前10的其它厂商,除了排名第10的爱普生,其它厂商均实现增长。

第六名是日本Panasonic,营业收入为3.101亿美元,比2010年的2.857亿美元增长9%。Panasonic的多数营业收入来自其汽车陀螺仪业务,尤其是用于电子稳定控制系统的陀螺仪。Panasonic在数码相机图像稳定市场占有60%以上的份额,其产品既供自己使用,也供应佳能。

第七名是日本电装,营业收入为2.864亿美元,比2010年的2.625亿美元增长9%。一家日本主要制造商因地震而陷入危机,去年第二季度使电装大受打击,但电装在第三季度设法收复了失地,甚至提高了在安全气囊加速计领域的份额。

排名第八的是Knowles,排名上升了一位,营业收入从2010年的1.915亿美元上升到2.709亿美元,创下了最高纪录增长率41%。Knowles去年推出了其第四代MEMS麦克风,用于苹果iPhone 4S。与2007年推出的第三代产品相比,第四代硅片面积缩小了将近35%。

亚德诺半导体(ADI)排名第九,营业收入增长22%,从2010年的2.042亿美元上升到2.502亿美元。汽车仍然在其MEMS业务中占较大部分,2011年其卫星安全气囊业绩尤其强劲。ADI的产品亦广泛用于多种工业应用领域,从起搏器与去纤颤器中的加速计到农机惯性导航使用的陀螺仪。另外,作为苹果iPad 2中MEMS麦克风的唯一供应商,也让该公司的消费业务受益非浅。

爱普生排名第10,营业收入为2.477亿美元,比2010年的2.647亿美元下降6%。该公司的主要业务喷墨打印头略微下降1%,但其旗下Epson Toyocom的消费陀螺仪业务下降,特别是在游戏领域下降了26%。利用其石英MEMS技术,Epson Toyocom只能生产单轴陀螺仪,而意法半导体与美国InvenSense生产的3轴陀螺仪现在已主导消费市场,这意味着爱普生的份额正在减少。

美国飞思卡尔半导体跌出前10,排名降到第11,其营业收入增长2%,从2010年的2.402亿美元上升到2.456亿美元。在2011年MEMS营业收入高于2亿美元的厂商中,飞思卡尔垫底。

去年日本地震破坏了飞思卡尔在日本仙台的工厂,即刻导致其安全气囊加速计市场的份额流向竞争对手。但IHS iSuppli公司预计,今年飞思卡尔将在安全气囊市场赢回份额。最近两年,飞思卡尔成功地扩大了其消费领域的产品组合,包括分辨率更高的加速计。该公司去年取代ADI,成为黑莓手机生产商Research In Motion Ltd.的独家加速计供应商。