中国医疗电子市场方兴未艾

机遇与挑战:

- 越来越多的医疗设备已经进入了家庭

- 中国人均医疗器械分配额远低于其他发达国家

- 中国医疗资源分布不平衡

- 电子技术在未来医疗器械向小型化、便携和低成本的发展中起着关键性作用

市场数据:

- 针对半导体的医疗电子市场在2008 年的规模预计约为34.2亿美元,到2012年预计将达44.8亿美元

- 占全国70%的农村人口仅有医疗器械资源的20%

- 中国人均医疗器械分配额仅为5.46美元

- 政府医疗支出占GDP比例偏低,2006年为4.73%,而美国为13.9%

为期两天的飞思卡尔技术论坛吸引了两千余名观众,除了近百场次内容丰富的技术讲座,主题演讲也让观众们受益匪浅。11月6日,来自中国医疗器械行业协会专家委员会的王晓庆博士深入浅出的介绍了中国医疗器械的情况及发展。

医疗器械的技术水平直接影响着医疗水平,关乎我们每个人的身体健康。从血糖仪、电子体温表,到血压表,越来越多的医疗设备已经进入了家庭,可以说我们每个人都算是医疗器械的终端用户。

医疗器械的特点被王博士总结为:技术更新快、生产方式少有流水线且以OEM为主、对专业人才的倚赖性强、品牌作用大、利润高和时间门槛高。

市场研究机构Gartner Dataquest在2008年9月的报告指出,针对半导体的医疗电子市场在2008 年的规模预计约为34.2亿美元,到2012年,这个数字预计将达44.8亿美元。那么,中国市场的情况如何呢?

中国医疗器械市场发展的特色有以下几个方面。首先是人口众多,但人均医疗器械分配额与美国$309.77,日本$111.53,欧盟$122.59相比非常低,仅为5.46美元;其次,医疗资源分布不平衡,占全国70%的农村人口仅有医疗器械资源的20%;再次,政府医疗支出占GDP比例偏低,2006年为4.73%,而美国为13.9%,日本为7.1%。值得关注的是,我们70%的在用设备是上世纪80年代前的产品,此外发达国家药与器械的比例为1:1,而我们是1:8。从这些数字不难看出,我们目前的医疗器械市场和发达国家有很大的差距。不过,这也显示出我国医疗器械市场巨大的发展空间。

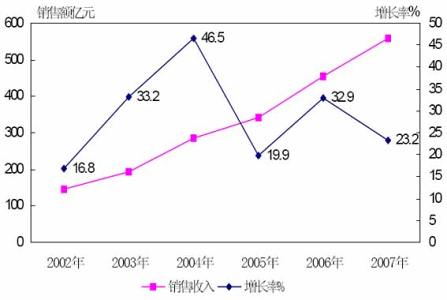

从下面这张图表可以看出,中国市场医疗器械的销售额年增长高达20%。随着新的医改方案的推进,医疗器械市场的发展将随着医疗投入的增加和医疗水平的提高而加速发展。

电子技术在未来医疗器械向小型化、便携和低成本的发展中起着关键性作用,所有半导体厂商也都关注着医疗电子市场。几天前,Actel市场拓展和业务发展副总裁Rich Kapusta曾表示:“今天,医疗设备制造商正在将整个系统移入一个手掌大小 (或更小) 的便携装置中。因此,高集成度、低功耗、小占位面积和高可靠性正是其所需,以满足电池规格、降低设计占位面积、保证可靠运作及将热耗散降至最少。”

以家庭用测试和监控设备为例,通常由电池供电的家庭输液泵、呼吸治疗产品和便携式血糖仪、胆固醇和血压监控器等,都需要低功耗运作、小体积和高可靠性。

又如,许多临床应用,如诊断实验室设备、药物给药系统和血液透析机器,它们都需要高集成度和芯片解决方案。例如,在外科机器人系统中,Actel的混合信号Fusion FPGA能够处理系统管理和控制功能,并利用其嵌入式Flash进行数据记录,或利用模拟功能模块进行ADC、温度和电压感测。

虽然一些医疗设备仍然使用墙壁电源,便携式趋势正对超便携式超声波成像系统造成重大影响,因此,这些应用不仅需要延长电池寿命,还需要大功率计算和高效的存储器存取。