半导体——转变经营模式迎接后硅时代

机遇与挑战:

- 全球半导体业自2008年秋遭受金融风暴步入衰退,所幸2009年初迅即触底

- 在辞旧迎新之际,业界一致看好新的一年市场可望有两位数增长

- 有机半导体技术也前途有望

全球半导体业自2008年秋遭受金融风暴步入衰退,所幸2009年初迅即触底,此后明显出现复苏迹象,市场反弹,公司业绩纷纷飘红。在辞旧迎新之际,业界一致看好新的一年市场可望有两位数增长,厂商信心大增。那么,业界应该如何迎接2010年,争取最优良的业绩呢?

诀别百货店经营模式

在市场复苏倾向明朗后,日本半导体公司做出转变经营模p的决策,系统芯片行业尤为积极。瑞萨科技和NEC电子整合而成的瑞萨电子公司将于2010年4月l日正式运营。东芝系统芯片部门和富士通微电子公司也正在着手于全面的结构改革。

结构改革的本质是彻底告别百货店经营模式,撤出竞争力较低的产品领域,而把更具竞争力的产品领域作为重点业务。富士通微电子于2009年8月末决定缩小并冻结WiMAX基站芯片、16位通用微控制器、数字电视 引擎、便携设备用FCRAM存储器、单波段调制器、40nm硅代工等6项业务的新产品开发。东芝也已决定撤出内置处理器内核的微控制器/ASSP业务和液晶驱动业务,并表示在先进硅晶圆代工业务方面不会继续扩张。可见,这些厂商都表现出了集中力量,勇闯重点领域的初步决心。

集中式经营的典范

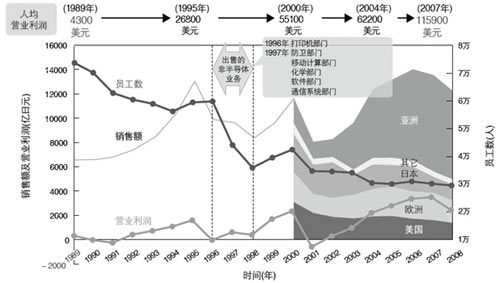

TI公司从上世纪90年代以来就进行了结构改革,在集中式经营方面为众多厂商做出了榜样。TI公司原先经营的业务非常广泛,不仅涉及半导体业务,还有非半导体业务(见图l)。公司在1995年前后做出了专注于DSP和模拟电路的决策,经过短短3年时间便完成了这一巨大转变。1996年卖掉了打印机部门,l997年又相继卖掉了防卫部门、移动计算部门、化学部门、软件部门和通信 系统部门。与此同时,公司投入大量资金通过企业并购等方式,提高了DSP的设计能力,获得了DSP相关的软件技术和通信技术。为扩大模拟业务,公司也花费巨资获得了电源 /放大器技术。

图1 TI公司的业务转型

在这一巨大的转变过程中,TI公司的营收也发生着变化。虽然1995年后营收出现缩减,但随着DSP/模拟业务规模的不断扩大,到2006~2007年,公司的营收便超过了变革以前的水平。尤其值得特别一提的是,公司员逐年减少,员工人均营业利润的增长却异常迅速,从1989年的人均4300美元、1995年的2。68万美元,增长到了2007年的11。59万美元,在l8年间增长了27倍,1995年~2007年的12年间也增长了4倍多。而且,公司在半导体业的排名也从1995年的第7位提升到了近年很稳定的3~4位。

未来发展方向

集中主打业务,放弃软肋产品,这可以将资金和人员集中到强势领域,是半导体厂商的振兴捷径。

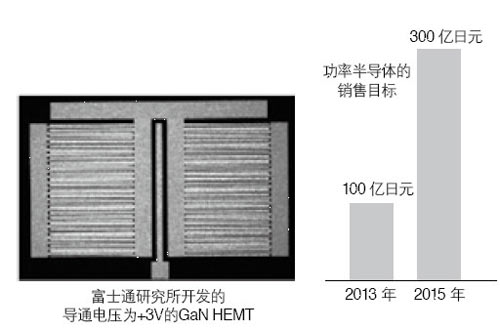

掌握关键业务,开展集中式经营是一方面,另一方面还要看清行业的发展方向。后硅时代正在到来。随着半导体制造工艺的发展,以微处理器和存储器为代表的以硅为基础的半导体业务所需的投资激增,胜负将取决于投资的多寡,这对依靠技术优势的厂商不利。而对于正在崛起的非硅半导体市场,技术优势则更为重要。如,由于GaN功率半导体与硅功率器件相比可大幅降低功耗,因此今后服务器、笔记本电脑、电动汽车 、冰箱和洗衣机等都可能广泛使用GaN功率半导体作为电源(见图2)。富士通微电子公司已经提出了未来将致力于发展GaN功率半导体的方针。

图2 富士通非常重视GaN功率半导体的发展

此外,有机半导体技术也前途有望。利用该技术可开发出全新的太阳能电池 、电子书和照明产品等,该技术同时也是开发柔性电子设备的基础技术。