2022年上半年AIoT圈融资概况分析

数字化转型大潮之下,AI、物联网、云计算、大数据作为基础的通用技术,在助推行业数字化、企业数字化、政务数字化等方面发挥着关键作用。AIoT产业包括芯片商、算法企业、大数据服务以及行业解决方案提供商也受益于这一波数字化浪潮,在产品、技术及业务方向上展开了一些新的探索。

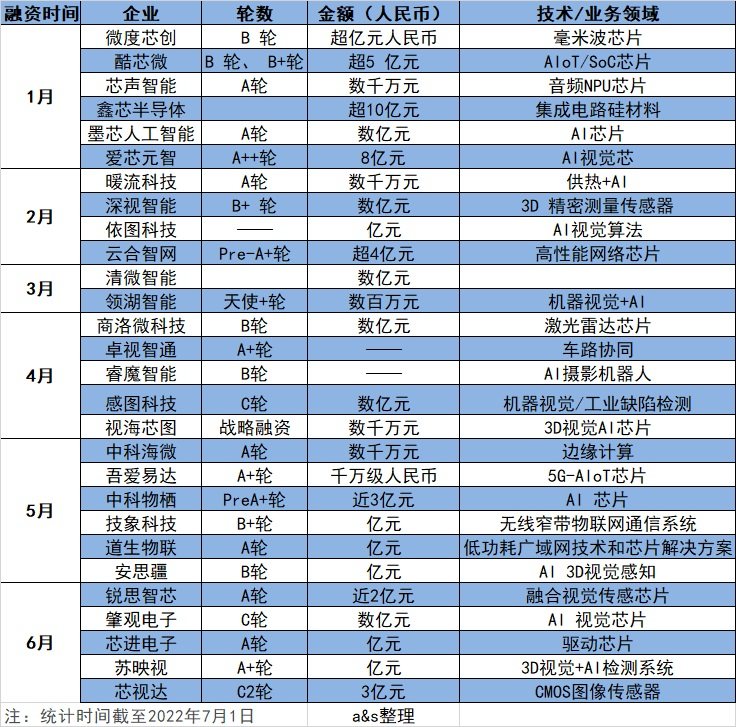

粗略梳理今年上半年AIoT产业圈的融资情况,我们可以看到,从融资笔数、企业融资金额来看,今年较去年同时期都有所减少。

融资笔数较去年同期减少三成

相较于去年同时期,AIoT市场投融资笔数有明显回落,本次a&s梳理的2022年上半年(1.1-6.30)AIoT市场投融资笔数总计不超过30笔,而去年同时期这个数据达44笔,总投资笔数减少近三成。

1-10亿融资区间占比最大

今年上半年AIoT市场企业超亿元的融资依然是主要的融资金额区间,占比达34%,跟去年基本持平。不过超十亿级的大额融资明显减少,除却未透露具体融资金额的两家企业外, “鑫芯半导体”拿到了上半年AIoT圈内最大的融资,也是今年上半年业内唯一一家融资金额超十亿元的企业。其次,AI视觉芯片企业爱芯元智一举拿下了8亿元的融资,也迅速巩固了其在AI领域的新秀地位。

芯片依然是资本的“心头好”

备受资本关注的依然是芯片产业。智能化时代,算力成为刚需,云、边、端不同类型的芯片产品为海量的数据中心、云平台、终端设备奠定了底层的算力基础。有运算需求的地方就有芯片的使用空间。

当下,人工智能、云计算、物联网等新兴领域在全球进入快速发展阶段,提升了高端集成电路、射频器件、功率器件等产品的需求,同时也驱动了专用SoC芯片、驱动传感器技术的创新。

上半年拿到融资的企业当中,芯片企业占比高达62%。AI SoC芯片、物联网芯片、驱动芯片、网络芯片、光电芯片成为芯片投资的热门。

从上述统计内芯片企业的融资情况来看,AI芯片企业占到43%的比重。进入到人工智能时代,智能汽车、智能机器人等人工智能产业快速发展,下游AI芯片应用场景持续涌现,市场对AI芯片的需求不断增加。

据资料显示,2021年我国AI芯片相关企业注册量达13506家,同比增长102.9%,行业竞争愈发激烈。而据IT桔子2021年相关报告数据,2021 年 AI 芯片领域共有 112 起投资事件,投资总金额 387 亿元,数量和金额均为历史最高。AI 芯片被认为是一项新的科技机遇。受益于国家政策对于硬科技的引导投资,资本市场对于 AI 芯片初创企业报以相当高的投资热情。

2022年,这样的热情仍在持续。尤其在AI视觉芯片领域,安防监控、汽车电子、工业制造、医疗及工业测量等下游应用需求的持续增长,为AI视觉芯片提供了广泛的商业空间。

AI视觉芯片正当时

本次统计内的AI视觉芯片企业,包括酷芯微电子、爱芯元智、肇观电子等都拿到了上亿元的融资,且这些企业的融资进程分别已经进行到了B+轮、A++轮和C轮,足见资本对它们的青睐。

这三家芯片企业在AI ISP、AI NPU技术方面都带来了一定的创新和突破,并且都有代表性芯片产品在垂直应用领域获得了广泛应用。这也使得它们在竞争激烈的AI视觉芯片领域积累了一定的市场影响力,而这些,也正是投资方看中的点。包括芯片企业的技术领先性、芯片研发实力、产品落地能力、核心人才建设等等。

物联网芯片关注度不低

物联网领域的投资也相对火热,万物互联驱动着物联网芯片、模组、网关等产品迎来了市场需求的爆发。上半年拿到融资的物联网企业包括专注在毫米波雷达技术领域的微度芯创,物联网芯片企业道生物联以及物联网通信系统提供商技象科技。他们拿到的融资也都达到上亿元,可为其产品研发、人才团队建设持续“造血”。

“AI+双碳”新赛道

在一众芯片硬科技企业当中,今年上半年拿到千万元融资的暖流科技可以说是比较特殊的一位。这家企业专注在“AI+碳中和”赛道,也是“双碳”战略之下涌现出的一个新赛道。目前供热行业整体还处在自动化、半自动化状态,信息化和数字化严重不足,暖流科技主要致力于通过AI算法、仿真、数字孪生等核心技术助力供暖系统的精细化管理。

供热行业从半自动化向人工智能控制阶段进阶的产业化升级已成为必然趋势,“供热+AI”这个赛道的发展潜力也充满想象力。

写在最后

本次统计在列的企业融资记录只是今年上半年整个AIoT产业发展的一个缩影,一部分有核心技术实力的芯片企业和解决方案商赶上了数字化时代的机遇。这个机遇不仅来自于行业数字升级转型大潮,同时也来自于芯片国产化替代进程的推进。

“十四五”规划下,国家政策持续加码发展集成电路产业,芯片国产化进程全面提速。在政策、市场、技术多要素合力作用下,中国芯片行业正在迎来高速发展时期。资本的加持,是芯片企业发展过程中重要的输血流程。而实现自我造血,也是芯片厂商必要的“修炼”。