大涨之下,芯片暗藏危机

上周五,芯片股大爆发。半导体材料、封测、设备全线上涨,科创板50指数大涨4.18%,半导体板块单日涨幅为6.83%。其中,国芯科技、华峰测控、芯源股份-U、龙芯中科、明微电子、通富微电、晶方科技、士兰微、北方华创、立昂微等数十股涨停。

而同在周五上市的EDA企业——广立微收盘大涨155.78%,理论上中一签可以赚4.5万元。

经历了长期下跌的半导体,又再次迎来了新一轮的火热。

三大增长原因

是什么引发了低落多时的半导体再次爆发,原因不外乎三大点。

外部环境影响,供应链安全得到重点关注

8月2日,佩洛西抵达中国台湾,引发了国人的关注。

与此同时,拖延了一年多的美国《芯片与科学法案》已经通过了参众两院的投票,并且美国总统拜登已经签署生效,总金额达到527亿美元。除了面向芯片工厂的补贴以及税收优惠政策,其中一项针对中国的投资限制条款格外引人注意。

《芯片法案》要求,禁止获得美国联邦资金的公司在中国大幅增产先进制程芯片,期限为10年,违反禁令或未能修正违规状况的公司,可能需要全额退还联邦补助款。

美国的司马昭之心,人尽皆知。正如经济日报评论,《芯片法案》试图通过排他性的“地缘政治条款”让国际芯片巨头企业选边站队,从而起到限制中国芯片制造业发展的作用。

《芯片法案》与佩罗西窜访点燃了国人情绪,也正因为如此,半导体板块出现大涨。

美国刚传出禁止对中国销售EDA工具,国内EDA概念股开始爆发。中国最大的本土EDA企业——华大九天,在上市后直接涨停,同样以EDA为主营业务的广立微上市大涨160%、概论电子、欧比特也大涨。

地缘政治的紧张,让我们更加清楚的认识到自主可控的重要性。

上涨的上半年业绩预增公告

据证券时报统计,A股中24只半导体产业概念股已发布上半年业绩预增公告。以归母净利润预计同比增长中值来看,11股有望归母净利润同比增幅超过100%,江化微、光华科技、江丰电子预计归母净利润增幅居前。

上涨的上半年业绩预增也给中国半导体注入了信心。

“底层国产化”浪潮

中国半导体已经开启了“底层国产化”。

2022年,在芯片短缺的需求下,各大晶圆厂正在加速筹备中。中芯国际在北京、深圳和上海的三座12英寸晶圆厂保持正常的建设进度;GTA半导体已披露计划花费超过260亿元人民币用于上海临港经济开发区12英寸晶圆厂的产能扩张;华虹半导体也已筹集180亿元人民币用于扩大其无锡12英寸晶圆厂的产能。

从各家设备公司的产能规划情况来看,2022 年末国内将进入密集投片与量产阶段。由于各大晶圆厂的扩建计划,2022 年国内半导体设备资本开支、国产化采购比率已从10%提升至60%。

这也点燃了市场对于半导体上游产业链,半导体设备、材料的热情。

半导体进入下行周期

尽管,半导体板块最近上涨势头迅猛,但半导体全产业似乎进入了下行周期。众所周知,半导体产业其实是一个周期性的产业,在经历一段时间的高潮后,就会进入低谷,然后过段时间又会从低谷进入高潮。

一个完整的半导体周期有7个阶段:需求爆发——缺货涨价——投资扩产——逐渐释放产能——需求萎缩——产能过剩——价格下跌。

以智能手机为代表的消费终端扛起了四成左右半导体需求,但随着消费类智能终端需求减弱,相关半导体市场也受到很大程度影响。

CINNO Research统计数据显示,2022年第一季度,国内消费类IC设计公司平均存货周转天数增至201天,市场需求明显转弱;而国内模拟IC设计厂商平均存货周转天数增至135天,小于国内IC设计厂商平均存货周转天数。

多家国际半导体巨头都释出了消极信号。

英特尔第二季度营收为153亿美元,与去年同期的185亿美元相比下降17%,不及分析师预期的179.2亿美元,其主打产品PC端芯片收入表现惨淡。英特尔首席财务官津斯纳表示,考虑到经济疲软的因素,中小企业购买电脑的速度有所放缓。他也强调:“我们确实认为我们已经触底了。”

AMD同样“暴雷”。尽管营业收入增长势头强劲,但发布低于华尔街预期的第三季度指引。AMD 首席执行官 Lisa Su 在财报电话会上表示:“我们对PC业务的展望更为保守。一个季度前,我们认为这一业务会下滑,姑且称之为“高个位数”。但我们目前的看法是,它将会下滑15%左右。”

高通公布的第四财季的营收低于分析师普遍预期的119亿美元,主要同样是因受到软的智能手机市场造成冲击。

而国内方面,同样受到了下行周期的影响。在周五上涨前,半导体股已经下跌多时,个别企业甚至触及跌停。同时,国家统计局公布的数据显示,今年前三个月集成电路产量下降4.2%,这是自2019年第一季度下滑8.7%以来内地芯片产量最差的一个季度。

穿越下行周期的力量

如果海浪有升有降,半导体的周期同样循环往复。国际巨头们早已经历了多轮周期,但对于尚且“年轻”的国内半导体企业来说,需要寻找穿越下行周期的力量。

在下行周期寻找新的增长点

面对下行的半导体周期,并非所有企业都有如同三星一般的实力,能够凭借强大的财力进行“逆周期”投资。尤其对于国产半导体企业来说,紧紧守着某一个“独苗”产品必然将受到市场周期波及。

例如曾经第一个成为半导体千亿市值的汇顶科技,在其主营业务——指纹识别芯片受到周期影响后,从曾经1700亿的市值跌到了200多亿。

寻找新的增长点,是穿越周期的一大力量。

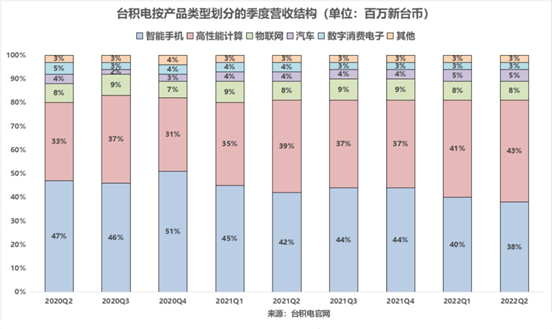

从全球最大晶圆代工厂——台积电的财报收入,或许可以看出未来需求的增长点。在持续高增长的业务中,HPC领域的占营收比重连续两季超过智能手机。HPC 已超越智能手机成为半导体行业增长的主引擎,拥有高速处理数据和执行复杂计算,以解决性能密集型问题的能力。

而高性能计算也只是半导体领域高速增长的的冰山一角,在成熟制程方面,智能汽车爆发的需求早已成为增长的另一极。从各个国产半导体企业的表现来看,无论是布局汽车CIS的韦尔股份,亦或者是涉及车规级MCU的兆易创新,这些将其产品扩展到汽车电子领域的企业,在今年下行的半导体周期中都获得了较好的营收业绩。

用技术创新穿越下行周期

我们很难说一个周期的繁荣将持续多久,但依靠技术创新,是穿越下行周期的又一诀窍。中国半导体市场的一直以来都是全球最大的,但在中国市场中,中国半导体企业所占据的份额却并不算多。如果按照赛道来看,在MCU领域,国外MCU企业在中国市场份额中占据了近80%的比例;在存储芯片领域,我国的自给率不到16%。

这样的空缺和对国产化的需求,给了中国半导体企业在下行周期中喘息的机会。面对下行周期,初创企业可以凭借对客户需求的把握和差异化竞争优势吃透细分市场。

实际上,领头企业常用技术研发策略也是差异化创新。例如,台积电还在追求“超越摩尔定律”的创新,以获得产品的差异化优势。第三代半导体企业开发硅基以外的半导体材料,如碳化硅(SiC)和氮化镓(GaN)等化合物半导体材料,更适用于高功率和高频率应用。

深圳市埃芯半导体科技有限公司CEO张雪娜曾表示:“通过创新实现技术差异化优势,解决晶圆制造客户的实际问题,才能持续获得市场机会,不再受困于半导体周期性发展的影响。”

半导体不破不立

在下行的周期中,中国半导体已经进入关键时刻。全球半导体产业向中国转移、国内持续的发展政策支持和产业投资,都给半导体企业带来生机。

中国芯片内需和自给率持续提升,预计到2030年,中国半导体公司的供应量占中国半导体市场的42.03%,而2020年和2010年分别为16.62%和4.42%。

作为现代社会的基础,半导体产业本就涉及众多的缓解,芯片的种类更是多如牛毛,不同产品的差异化很大。由于过长的半导体产业链,也导致无法灵活调整产量,使得供需过剩与结构短缺并存是常态。

业内人士也表示:“想要穿越下行周期,一方面从研发入手,提升企业核心竞争力;另一方面从成本入手,想办法降低成本,在‘降温时刻’保存实力。”

周期乃是常态,面对下行周期,“年轻”的半导体企业需要有不破不立的勇气。

更多信息可以来这里获取==>>电子技术应用-AET<<