中国传感器危机重重:仅能生产1/3种类90%靠进口!专家呼吁提高地位!

近日,在2022世界传感器大会新闻发布会上,中国科协科技创新部副部长林润华发言指出:

目前,美国、德国、日本传感器发展规模和水平处于全球领先水平,市场份额合计占到近七成。与全世界生产的超过2万种产品品种相比,中国国内仅能生产其中的约1/3,整体技术含量也较低,是目前急需改变的一个状态。

然而,虽然近年来发展迅速,目前我国传感器产业仍然处于内忧外患之中,且短期内这种情况将继续存在。本文从多个角度阐述我国传感器产业面临的严峻局面。

中国传感器产业危机重重

我国传感器产业现状怎样?总结起来就是:危机重重,内忧外患。

近年来我国传感器产业发展迅速,应用模式也日渐成熟,但产业档次偏低、技术创新能力较差,低端传感器过剩而中高端被国外垄断等问题突出,显然我国的传感器产业与国外差距较大,甚至在一定程度传感器技术发展滞后已掣肘国内战略性新兴产业的顺利推进。

根据工信部赛迪研究院电子信息研究所副所长陆峰博士近日在《中国工业和信息化》刊文《传感器产业发展的现状与问题》(可点击查看)提到:

传感器与高端芯片、工业软件一起被称为拓展和征战数字世界疆域的三大“利剑”,是衡量一国数字化竞争力的重要关键产品,是赢得数字时代战略竞争的杀手锏。当前我国正在加快数字化转型、推进数字中国建设,传感器产业已经成为支撑万物互联、万物智能的基础产业,各领域数字化转型进程和深度跟传感器产业技术创新水平、产品供给能力等因素息息相关,但我国较多领域传感器技术产品对外依存度较大,部分领域传感器技术产品供应商选择十分有限,存在严重安全发展隐患,应引起国家高度重视。

在许多领域内,我国传感器技术产品对外依赖都很大,选择十分有限,已经严重到存在安全发展隐患的地步,需要引起国家的高度重视。

我国传感器产业对外依赖大到什么程度?

中国传感器产业外患:竞争大,自主性低,依赖程度大

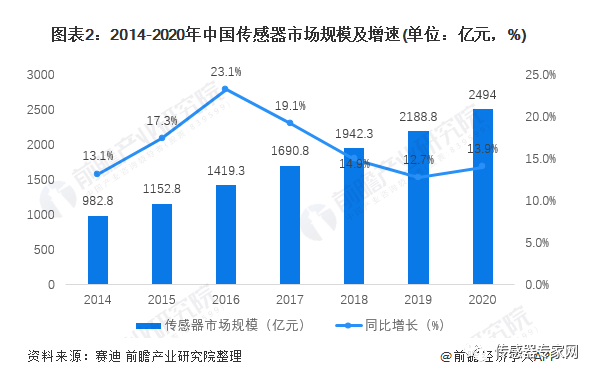

据赛迪研究院、前瞻产业研究院等相关报告显示,2020年中国传感器市场规模超过2500亿元,达到2510亿元,较2019年增长14.66%。初步统计数据显示,2021年中国传感器市场规模约2850亿元。

但我国传感器市场容量不小,而国内头部玩家却很少。除了以供应苹果各系列的声学器件而出名的歌尔股份和瑞声科技,在声学传感器领域占据上风,稳住地盘之外,如手机、汽车、工业控制、可穿戴、物联网等领域,基本被国外品牌包揽。

据2020年沈阳仪表研究院等多家中国传感领域权威机构发布的《中国传感器(技术和产业)发展蓝皮书》(以下简称“蓝皮书”)统计,汽车传感器、高端化学类气体传感器、光线传感器、环境检测传感器,对国外进口依赖度都在95%以上。

例如,在工业控制领域,尤其是仪器仪表传感器,几乎100%全进口。如重庆横河川仪生产的归谐振变送器用的是日本横河传感器,北京远东罗斯蒙特生产的金属电容变送器用的是美国罗斯蒙特的传感器,类似这种情况的企业还有很多,这就意味着,中国传感器市场的发展相当被动且存在着极大的不确定性。

▲数据来源《中国传感器产业蓝皮书》(制表动感传感)

此外,国内传感器市场不仅红海竞争激烈,且在工艺研发方面投入巨大,芯片无法实现自主,基本也依靠进口,进口率高达90%以上。

近年来,相信大多数人对国内工业软件受制于人的窘境感触颇深,传感器软件设计也不例外,同样也可以说是中国制造的软肋。

这几年在以手机为代表的消费电子市场和汽车电子领域应用十分广泛的MEMS传感器异常火爆,2019年,国内MEMS传感器市场规模达到597.8亿元,同比增长18.3%。

虽然需求量大,但市场供给能力不足,MEMS领域市场集中度较高,以爱默生、西门子、博世、意法半导体、霍尼韦尔等为主的跨国公司占据60%以上市场份额,国内产品几乎全靠进口,尤其是芯片的进口率达80%。

MEMS传感器的设计,涉及到两款非常专业的CAD软件基本也依赖进口,一个是intelliSuite公司,另一家是ConventorWare公司,中国80%的传感器企业都在使用。这两家公司提供的设计软件对于MEMS传感器领域的重要性,类似于今年6月哈工大被断供的Matlab软件在科学计算机中的地位。

无法自主的传感器市场处处卡脖子,在设计、制造、产业化、应用等技术方面与国外差距明显。

我国传感器在种类上、高端市场远远落后

我国从事传感器的研制、生产和应用的企事业单位共2000多家,从事高端传感器产品MEMS工艺研发、制造的企业仅50多家,产品种类共计6000多种,而国外传感器产品已达20000多种,远远满足不了国内市场需求。

中高端传感器进口占比达80%,传感器芯片进口更是达90%,国产化缺口巨大。其中数字化、智能化、微型化等高新技术产品更是严重短缺,国家重大装备所需高端产品主要依赖进口。

而涉及国家安全和重大工程所需的传感器及智能化仪器仪表,国外对我国往往采取限制。外资企业产品占据国内高端市场绝大多数的市场份额,并将会在今后很长一段时间内持续把持高端市场,这种势头在短期内难以得到根本转变。

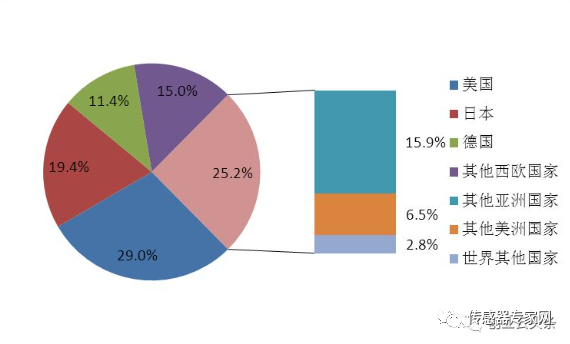

如下图所示,目前全球传感器市场主要由美国、日本、德国的几家龙头公司主导,美国、日本、德国合计占据全球传感器市场份额的近60%,中国企业在全球传感器市场式微。而且与全世界生产的超过2万种,美国约17000种传感器相比,中国国内仅能生产其中的约1/3,整体技术含量也较低,我国传感器产品在种类、高端市场远远落后的状况急需改变。

▲2017年全球传感器市场分布状况

少见的尴尬局面:大企业不愿意做,小企业做不了

“大企业不愿意做,小企业做不了。”成为了目前我国传感器产业遭遇的普遍尴尬。由于每个领域都需要量身定做的传感器,应用领域众多,但市场规模偏小,虽然看似有市场需求,但市场规模并不大,导致传感器厂家的技术投入成本太高。

相反,传感器产品技术是建立在新型敏感材料、纳米技术、生物技术、仿生技术、新型储能技术和极低能耗技术上,小企业却根本不具备这种技术能力。

研发投入大,进入技术壁垒高等因素叠加,使得国产传感器产品规模化应用机会欠缺,造成了国内传感器产品普遍存在技术水平低和价格高的矛盾,在市场上很难有竞争力。

在国际市场上,美、日、德、俄罗斯等老牌工业国家的企业主导了压力传感器等主导产品市场,许多厂家实现了规模化生产,有些企业年生产能力达到几千万只甚至几亿只。

相比之下,我国传感器的应用范围较窄,更多的应用仍然停留在工业测量与控制等基础应用领域,传感器企业整体素质参差不齐,产品结构老化,老产品比例占60%以上,新产品明显不足,其中高新技术类产品更少,技术水平总体偏低,很多企业都是引用国外的原件进行加工,自主创新困难。同时,数字化、智能化、微型化产品欠缺。

长此以往,很容易使我国传感器产业陷入价高质低、高端产品依赖进口不能自拔的危险境地。

国产传感器寄望:破而后立

传感器技术该如何在危机重重中突围,摆脱受制于人的困境,避免芯片断供的危机事件再次上演?

未来,政策、技术和市场三大因素将驱动传感器产业快速发展。

政策方面,将传感器上升到国家战略高度加以重视。

与早前提升到国家战略高度的人工智能偏发展方向、更接近于是一种发展理念不同,传感器是涉及智能制造架构方方面面的基础零部件,基础不扎实则大厦易倾,但长期以来传感器产业在我国的国家战略规划和产业政策上,没有提到相应高度予以足够的重视和扶持培育、资源配置偏离行业发展、政策关注度不够。

长此以往,产业分散、规模偏小、缺少龙头企业带动和领军人才的引领,产业链不完整,产业融合与聚集度不高,产业空心化加重等矛盾只能愈演愈烈,与发达国家的差距只能越来越大。

因此,将传感器产业上升到国家战略高度予以重视,把传感器定位为“国家战略”项目,在国家产业规划中列为重点支持、优先发展的内容,将相关资源的匹配度和调配度大大提升,为传感器产业发展营造良好的政策及市场环境。

技术方面,产品技术是核心竞争力,而产品性能的提升关键在于产品设计和生产工艺的研发。

国内传感器市场呈现的是低端过剩,中高端被国外垄断的市场格局,尽管我国传感器涉足的研发领域跟国外相差无几,但是,在高端核心制造工艺上还严重滞后于国外。因此,加强基础研究,突出创新,培养多个领域传感器领军人才是解决问题的根本所在。

市场方面,传感器当下正迎来另一发展窗口期,即物联网。

国内物联网技术发展日趋成熟且应用场景十分广泛,如智能手机、可穿戴、虚拟现实、视频交互与安防监控、机器人、5G应用等,在工业领域,智能工厂建设和数字化升级同样需要海量的智能设备,远程监控和大数据应用都对数据采集和传输提出更高要求。那么,做好本土化、定制化服务,是国内传感器厂商与国外竞争的关键优势。

结 语

中国传感器经历了从无到有,从有到全的过程,可惜全而不强。现在,应该是回到原点,重塑根基的时候了。

破而后立,是国产传感器的必经之路,也是最好的祝福。

未来机遇很多,国产传感器市场仍大有可为。归根结底,技术和工艺的自主创新、人才的培养与引进、产业的聚集有序发展才是解决内忧外患的关键所在,国内传感器想要走在国际前列,分割更大蛋糕,还有很多路要赶。