从奔驰半年报看奔驰的战略调整、车型平台及电池策略

在看奔驰半年报告的新策略里面,充满了很多值得讨论的东西:在特斯拉、蔚来汽车和理想汽车这样新生代的车企冲击下,奔驰从战略上开始收缩了,重新向更高端的定位聚焦。

目前的组合策略包括:

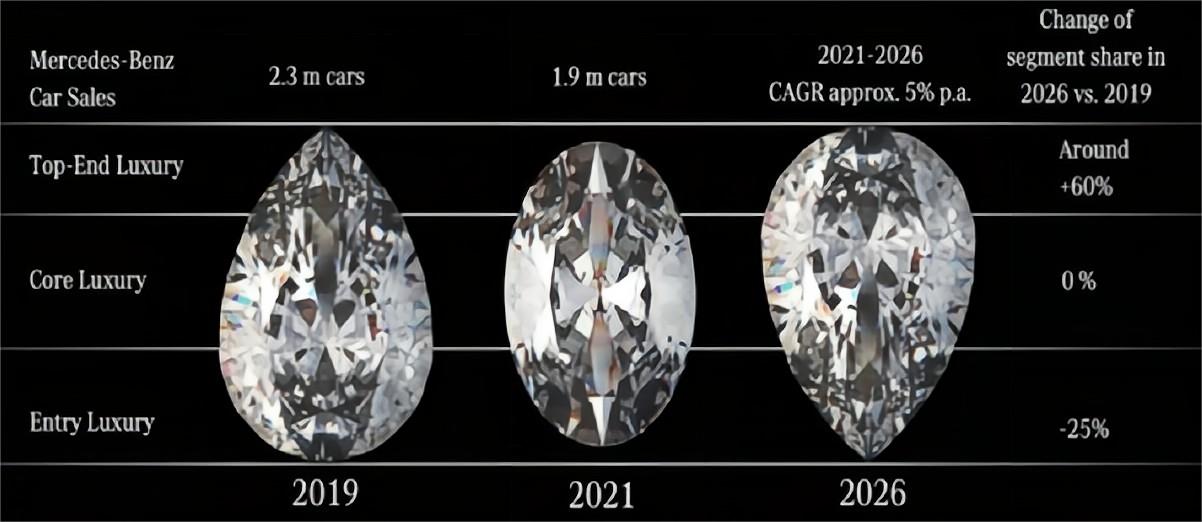

●品牌重塑产品矩阵, 75%以上的投资将用于开发盈利性最强(高端)的细分市场产品。2026年将高端车型的销售份额较2019年提升约60%,而入门级的车型价值量将降低25%。

●在市场条件允许的情况下于2030年前实现全面纯电动,至2039年实现新车产品阵容的碳中和,在电池方面的投资,局限于ACC和下一代电池,整体电池还是依赖于采购。

●电动汽车的开发围绕着中大型纯电车型架构平台EVA2(车型包括全新EQE、全新EQE纯电SUV)和随后推出的MB.EA车型架构平台。

在特斯拉不断冲击下,尤其是如果今年特斯拉还在往150万的方向努力,受损最大的是三家德国豪华品牌。因此总体的策略开始往这种缩量保利润的模式走,也确实是意料之外、情理之中。

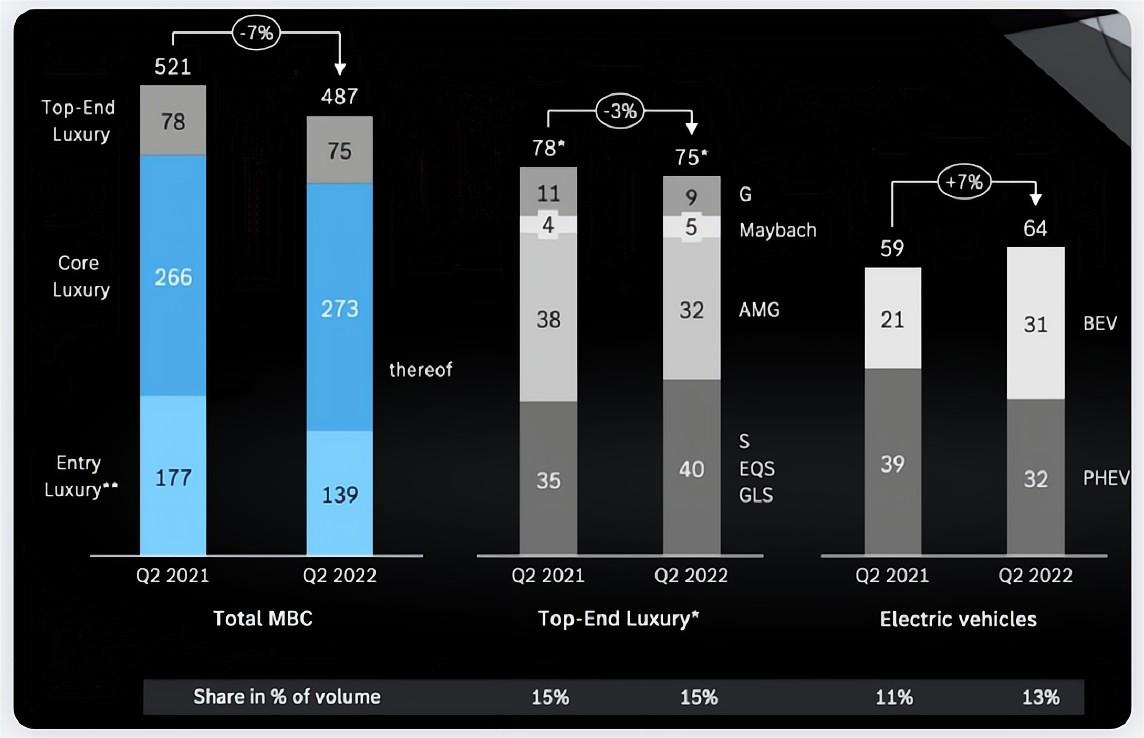

在2022年Q2,供应链还受限制的情况下,奔驰的入门级车型从17.7万下降到了13.9万;核心车型从26.6万上升到27.3万,利润丰厚的车型从7.8万下降到了7.5万(4万的S系列,3.2万的AMG和5000台迈巴赫和9000台大G),总的一个季度销量从52.1万下降到了48.7万。新能源汽车从5.9万上升到了6.4万,其中纯电动汽车从2.1万上升到3.1万台,插电混动从3.9万下降到了3.2万。

▲图1.2022年Q2奔驰的情况

▲图2.奔驰的产品策略改变

一、产品矩阵往上走

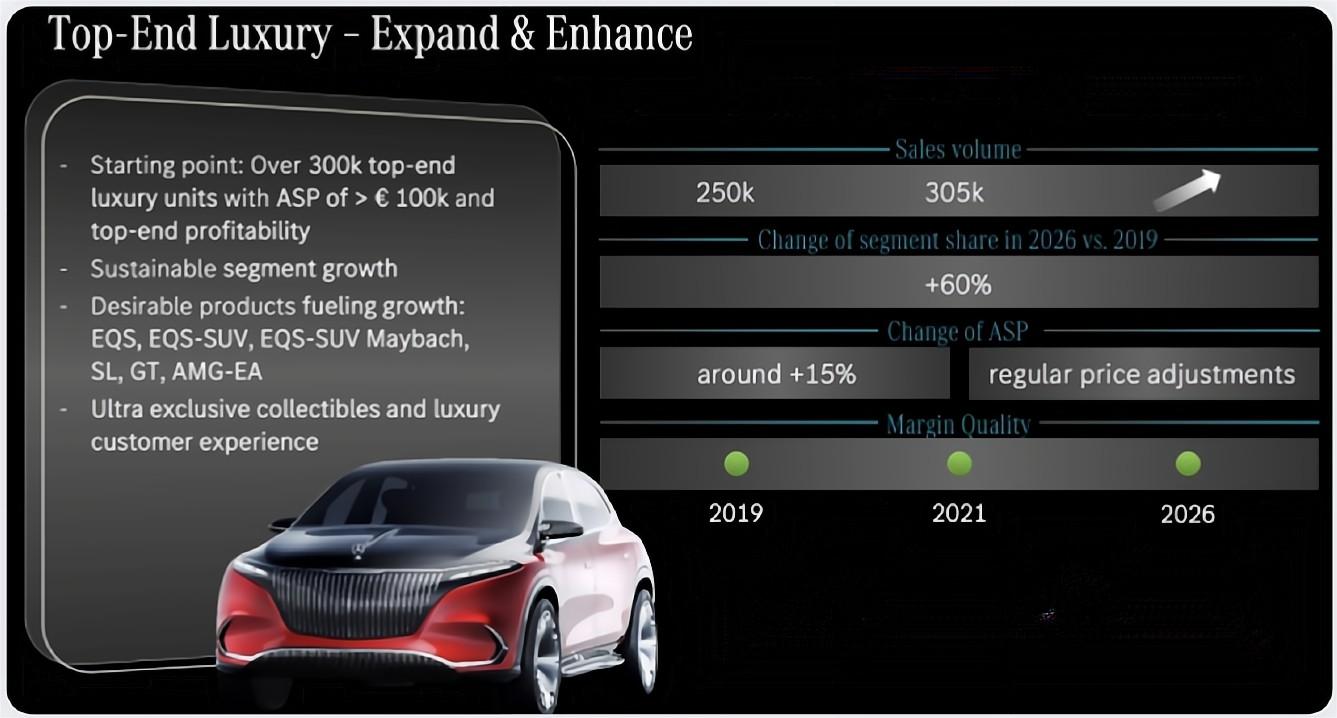

奔驰品牌最新战略规划,将进一步聚焦豪华,升级产品阵容,加速通往“全面电动”的未来,致力于结构性提升盈利能力。高端豪华产品阵容包括梅赛德斯-AMG和梅赛德斯-迈巴赫品牌的所有车型、梅赛德斯-EQ品牌的高端车型、梅赛德斯-奔驰S级轿车、G级车以及全尺寸豪华GLS SUV及其他限量版车型和臻选跨界款车型。10万欧元以上的高端车,这个数字从2019年的25万台,增长到了2021年的30.5万台,奔驰要在这个基础上,增长到40万台。

▲图3.奔驰的高端豪华车

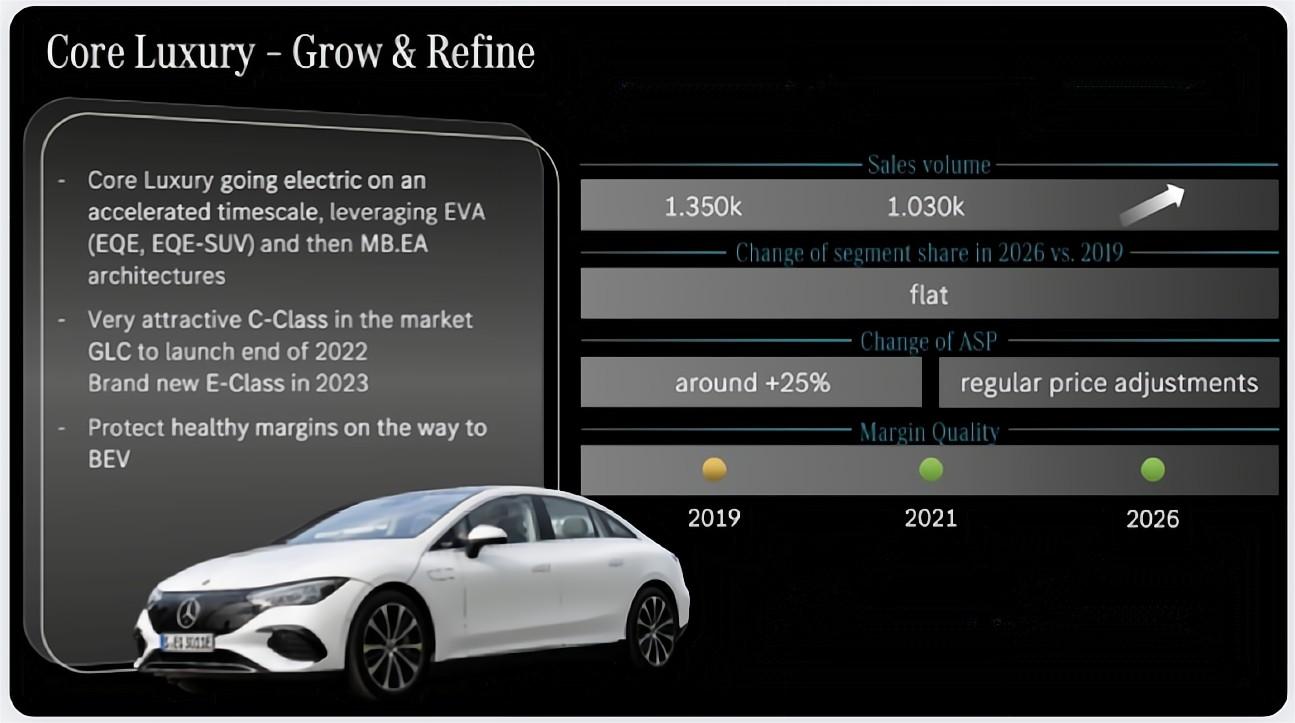

“核心豪华”是奔驰产品中坚阵容,也是奔驰希望在特斯拉和中国新势力冲击下最想稳住的市场,包括梅赛德斯-奔驰C级车和E级车家族及其衍生车型,这是奔驰销量的大头。2019年135万,2021年103万,奔驰希望持续保持在135万,提速电动化进程来应对特斯拉的冲击力。这快需要新增一款基于中大型纯电车型架构平台EVA2打造、专门针对中国市场设计的全新车型。

▲图4.奔驰稳住中间部分

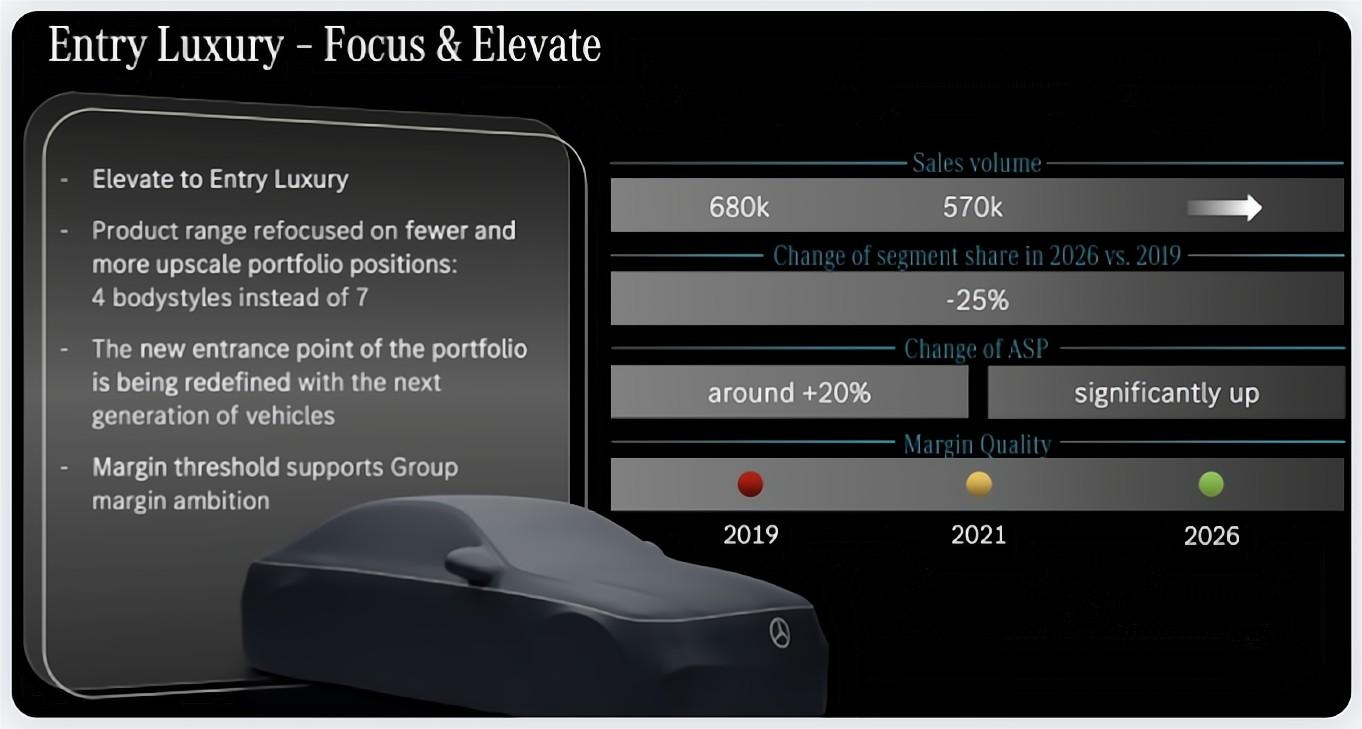

奔驰之前的入门级豪车(轻奢打法)其实没办法吸引年轻人和新生代的注意,奔驰会将7款车型精减至4款,主要开发下一代新生代车型模块化架构(MMA)平台打造的产品。但是整体的量限制在那里,萎缩1/4以后这块也就只有50万左右。在这个细分市场,Model 3和Model Y的冲击力是很强的。

▲图5.奔驰的入门级豪华定位

从整体来看,也正是基于此,奔驰的量重新分配一下,整体保持在225万的市场规模。

●40万高端豪华车

●135万核心豪华车

●50万入门级豪华车

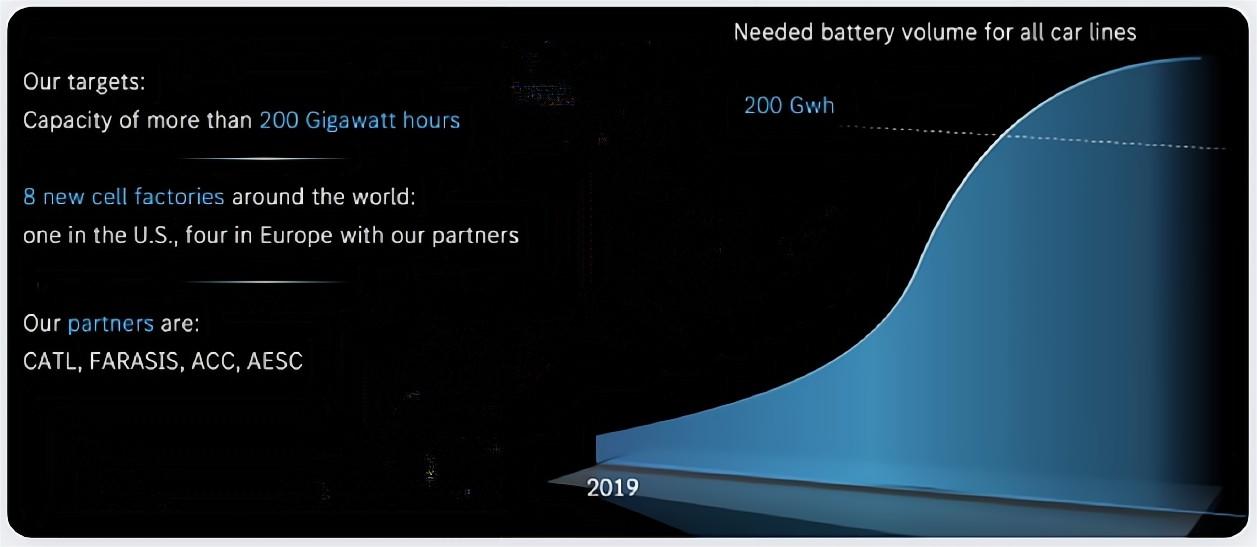

二、电池的供应

在这个基础上,奔驰电动化预估2030年需要200GWh,折合2亿kwh=100kWh*200万台车,这个200GWh可能还是算上了商用车,似乎用不了那么多电池。从电池分配来看,目前CATL变成了奔驰的关系扩大的合作伙伴(下一代电池的供应商);ACC次之,作为研发的抓手,孚能在中国供应一些,AESC在美国供应一些。

备注:奔驰宣布扩大与锂离子电池制造商CATL的电池供应合作伙伴关系,奔驰将成为第一个从匈牙利工厂接收电池的合作伙伴(初始订单量最大)。2020 年 8 月初,宁德时代宣布成为奔驰电池领域头部供应商,为奔驰乘用车产品提供的电芯及模组,为其轻型商务车产品提供电池包。

▲图6.电池合作伙伴

也正是有了聚焦高性能车的策略,目前和ACC的合作,是奔驰高性能电池的策略,中低端毕竟有185万车在那里摆着。

▲图7.ACC的电池供应

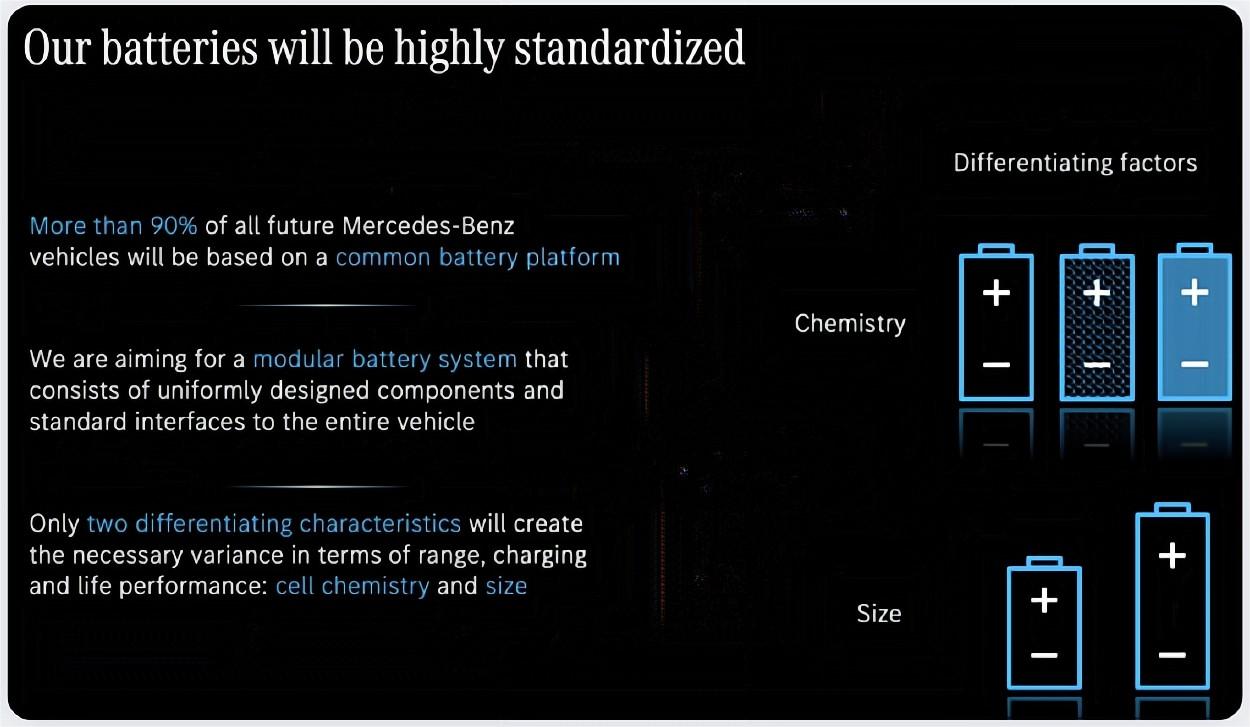

从化学体系来看,从LFP到高镍电池,奔驰后面还是走模块化兼容的策略。

▲图8.奔驰的模块化电池

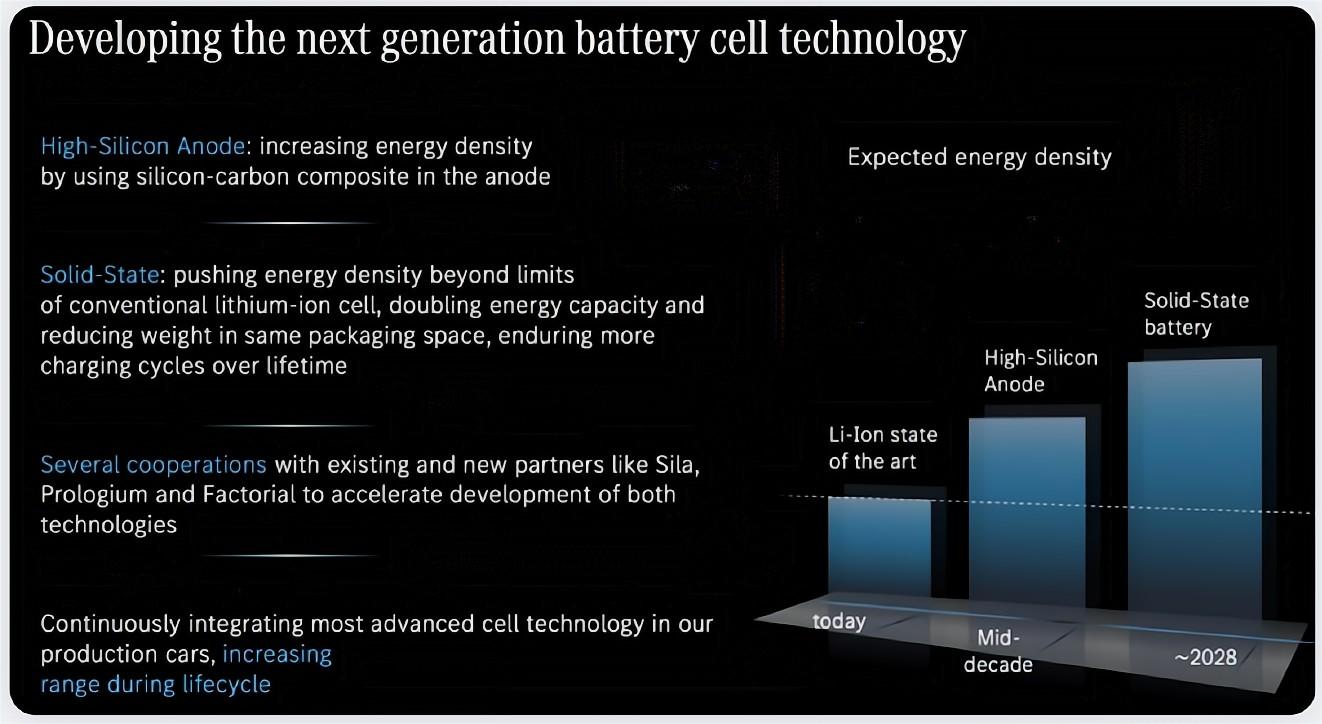

下一代电池围绕高硅的快充电池,固态电池(全球企业竞相布局全固态电池,何时能用上固态电池?)等等,奔驰通过小比例的战略投资来进行跟踪。

▲图9.奔驰的下一代电池

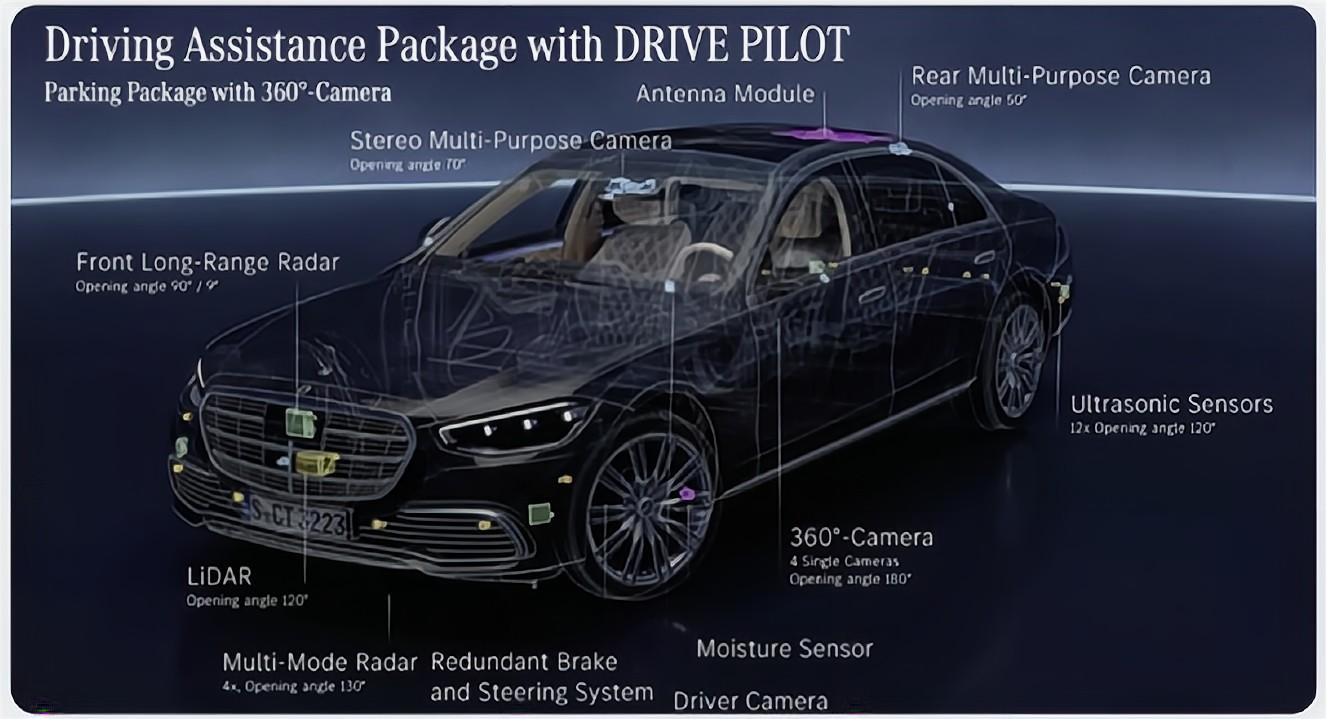

贯彻和英伟达的合作以后,目前奔驰在这个领域是拿得出手的。

▲图10.奔驰的自动辅助驾驶

小结:

总体来看,奔驰这种主打卖高端的策略,等于又回到了当初扩张之前的道路——市场确实是受到了冲击,想要通过变革重新在财务上取得好的表现。但是这个策略在当下行不行得通,特别是高价的纯电动,至少在目前的中国市场是较难被买单的。

更多信息可以来这里获取==>>电子技术应用-AET<<