锂电回收赛道新秀拟登陆A股,西恩科技IPO前,董事长与投资人“对簿公堂”

时至今日,锂电池产业链公司仍在资本市场激流勇进。在风口上的锂电池回收赛道中,近日又有一家企业寻求A股上市之路。

8月12日,上海西恩科技股份有限公司(以下简称“西恩科技”)提交创业板IPO申请,保荐机构为中信证券。西恩科技成立于2004年,一直深耕有色金属资源回收利用领域。2017年之后,西恩科技开始进军锂电池回收领域,由此开始获得锂电池赛道产业投资者的关注。

当前锂电池报废数量较少,动力电池回收行业还处于起步阶段,但新能源车企业、锂电池厂商与资源回收再生企业都在布局。按照2021年的锂电池回收情况,西恩科技以6000吨的回收量在中国市场上排在第8位。

行业日新月异,锂电池回收的风口,能为西恩科技此次IPO助力多少?

招股书显示,西恩科技主要是利用资源综合利用技术,采用废旧锂电池材料、含镍、钴废料等生产三元前驱体、碳酸锂、硫酸镍和氢氧化钴产品,供给产业链下游企业。

据了解,西恩科技布局锂电池回收赛道时,到目前仅有一条6000吨锂电池正极材料回收生产线。西恩科技的硫酸镍、三元驱前体、碳酸锂、氢氧化钴的年产能分别为30000吨、4800吨、1920吨、1500吨,2021年的各产品的产能利用率分别达到84.29%、102.17%、87.67%、69.85%。

产能利用率虽未完全饱和,但锂电池行业快速发展,镍、钴、锂金属资源供需紧张,锂电池报废量逐年攀升,西恩科技扩充产能已是必要选项。

招股书显示,西恩科技此次IPO拟募资8亿元,用于其20万t/a锂电池材料综合回收利用项目。据了解,该项目由西恩科技全资子公司(以下简称“西恩循环”)推进,项目规划建设年处理量为20万吨的锂电池“拆解-回收-综合利用”以及储能电站的综合基地,预期分三期实施。

招股书显示,该项目一期计划从方案设计、评审到正式生产的建设期为18个月,二、三期的计划建设周期均为12个月。本项目达产后可实现年均利润总额为13.90亿元,税后内部收益率为15.04%,含建设期的静态投资回收期为7.37年。

按照规划,该项目一期拟完成公用工程、道路、库区等公共建设,并建设4万吨锂电池拆解回收线及配套生产线。据西恩科技官网信息,2020年9月24日,西恩科技20万吨锂电池材料综合回收利用项目正式开工,2021年8月10日,该项目一期工程首号楼-拆解大楼已经封顶。

值得注意的是,西恩科技募投项目计划投资总额为40.46亿元,截至今年6月30日,该项目已累计投入2.89亿元。对于西恩科技来说,40亿的资金投入并不轻松。

首先,西恩科技的现金流状况并不乐观,招股书显示,2019年、2020年、2021年及2022年上半年,西恩科技经营性现金流净额分别为1247.45万元、-703.74万元、4399.56万元、-1.17亿元。

西恩科技在招股书中称,基于所处行业特点,西恩科技主要客户通常要求公司给予一定信用期且票据结算比例较高,与此同时,上游原材料供应商通常采用先款后货或货到付款的结算模式,这才对公司经营性现金流造成压力。

其次,招股书显示,2019年至IPO前,西恩科技进行了3次增资扩股,仅后两次引入了外部投资人。据悉,在2021年9月及11月的融资中,西恩科技分别获得4.48亿元和9000万元。

西恩科技2022年上半年的净利润为1.48亿元,在当前产能不足,新项目还未正式生产的情况下,西恩科技靠业绩和IPO募资来支撑新项目建设,难度并不小。

值得注意的是,在西恩科技递交招股书的前一个月,实控人赵志安还在与投资人打官司。

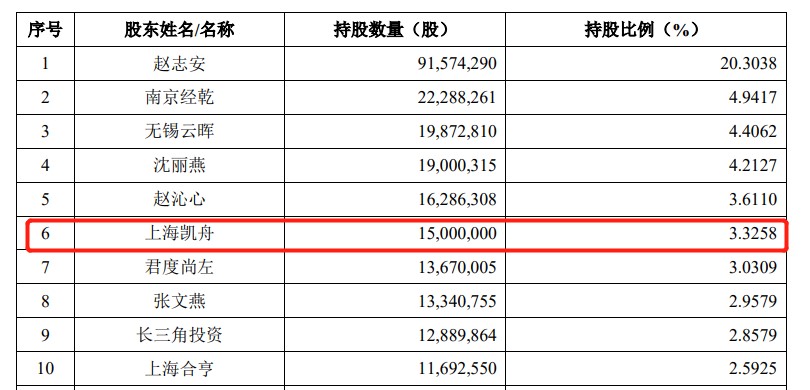

招股书显示,7月18日,上海凯舟投资合伙企业(有限合伙)(以下简称“上海凯舟”),向上海国际经济贸易仲裁委员会提起仲裁,请求裁定赵志安向其无偿转让西恩科技股份150万股并赔偿违约金、律师费等费用。因上海凯舟申请财产保全,赵志安持有的发行人部分股权被上海市金山区人民法院冻结,冻结赵志安持有的西恩科技股权688.84万元。

若赵志安在仲裁中败诉,其将向上海凯舟转让150万股西恩科技股份,占西恩科技总股本的0.33%。

而双方仲裁的原因,系因此前业务未达标,触发了业绩补偿条款。据了解,截至招股书披露日,上海凯舟为西恩科技第六大股东,持有西恩科技1500万股股份,持股比例为3.33%。

招股书显示,2017 年 12 月,上海凯舟以5100万元认购西恩科技新增股份300万股,并与赵志安签订对赌协议,双方约定西恩科技2017年需实现净利润5000万元,2018年需实现净利润9500万元,2019年需实现净利润1.55亿元。

不过2018年时,西恩科技业绩下滑,触发了业绩对赌协议,赵志安需要向上海凯舟进行现金补偿或股份补偿。但双方并未就补偿方式进行明确,若以股份补偿方式,则股份补偿数量是以现金补偿款除以17元/股的价格进行实施。

西恩科技曾因业绩下滑而业绩对赌失败,但近年来,作为动力电池原材料的镍、钴、锂等金属材料价格暴涨,西恩科技业绩也一路水涨船高。

据招股书,2019年、2020年、2021年、2022年上半年,西恩科技实现营收分别为4.85亿元、8.04亿元、15.50亿元、10.73亿元,净利润分别为-2058.06万元、-503.85万元、1.66亿元、1.48亿元。

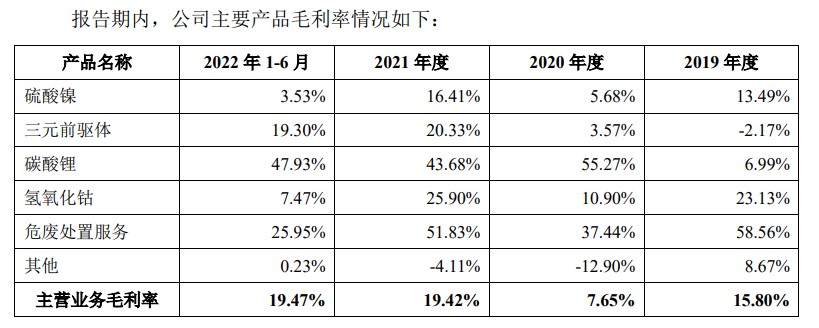

在盈利能力方面,2019年、2020年、2021年、2022年上半年,西恩科技主营业务毛利率分别为 15.80%、7.65%、19.42%和 19.47%,毛利率波动主要系受金属镍、金属钴、碳酸锂等市场价格波动影响。在2021年,西恩科技的毛利率为20.08%,较芳源股份、格林美、中伟股份等同行可比公司的平均值要高出6个百分点。

不过,锂电池回收企业的最大成本来自于废旧电池等直接材料的采购,2019年、2020年、2021年、2022年上半年,西恩科技直接材料成本占主营业务成本的比例分别为85.49%、85.48%、88.35%和 90.57%。

身处风口之上,西恩科技也获得不少资方青睐。IPO前一年,西恩科技引入长三角投资、中金传化、经乾二号、青岛上汽、三峡投资等新股东。

在2021年的最后一轮增资中,西恩科技新增股本的价格为7元/股,以最终4.51亿股的总股本计算,西恩科技的估值达到31.57亿元。