蓝海华腾不再控股蓝海永辰,上半年营收下滑13.18%

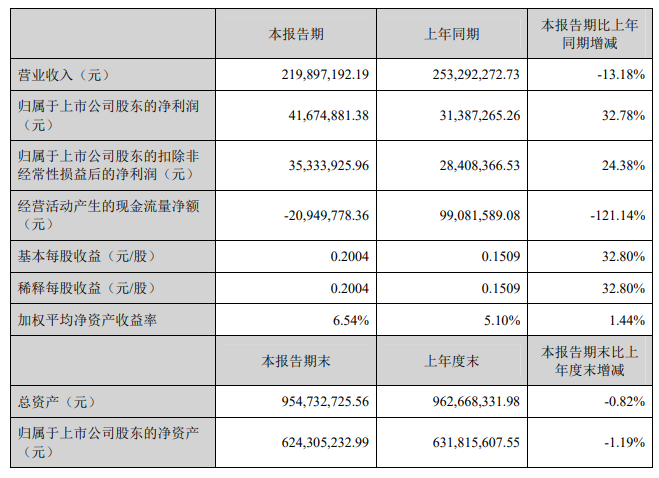

蓝海华腾8月23日公告,报告期内,公司实现营业收入 21,989.72 万元,较上年同期下降 13.18%;实现归属于上市公司股东的净利润 4,167.49 万元,较上年同期增长 32.78%,公司营业收入的下降,主要原因是蓝海永辰不再属于公司的控股子公司,其营业收入不再合并进公司报表。剔除蓝海永辰影响,营业收入较上年同期增长 30.29%,归属于上市公司股东的净利润同比增长 54.89 %。

据了解,蓝海华腾曾在2021年8月24日晚间发布公告称,公司与自然人张文朝签署了《股权转让协议》,张文朝同意以人民币410.00万元受让公司持有的杭州蓝海永辰科技有限公司41%的股份,本次股权转让完成后,公司持有蓝海永辰10%的股份。

本次股权转让完成后,蓝海永辰将不再纳入合并报表范围,经初步测算,本次交易对公司本期及未来财务状况和经营成果不会产生重大影响。对于本次股权转让,蓝海华腾称有利于公司收回投资成本,增加公司营运资金,改善财务状况,降低投资运营风险,有利于推动公司的持续健康发展。

电动重卡成为上半年业绩驱动主要因素

蓝海华腾指出公司业绩增长的主要原因是:上半年公司把握了重卡市场的客户需求,持续的研发和技术升级满足了重卡市场客户的需求,实现了电控业务的增长,蓝海华腾认为,电动重卡增速较快的主要驱动因素为:

1、排放标准不断升级,重卡电动化进程提速近年来我国机动车排放标准不断升级,排放物限值水平不断趋严;2020 年 5 月,生态环境部、工业和信息化部、 商务部、海关总署四部门联合发布《关于调整轻型汽车国六排放标准实施有关要求的公告》,明确自 2020 年 7 月 1 日起全国范围实施轻型汽车国六排放标准;随后进一 步发布相关公告明确 2021 年 7 月 1 日起全国范围全面实施重型柴油车国六排放标准, 禁止生产、销售不符合国六排放标准的重型柴油车。

2、车电分离、高柴油价格下,电动重卡经济性凸显车电分离实现快速满电,解决初始购置车辆成本过高问题。换电重卡经济性主要取决于车辆购置价格、油电差价、行驶里程、电池租赁成本等因素,在运营里程数较高、电价优势较大的情况下,换电重卡经济性优势将更加凸显。综合重卡车辆购置成本、能源成本、维保成本等方面,换电重卡全生命周期总成本普遍低于燃油重卡。

3、政策发力换电模式,各类规范标准逐步完善 2019 年重提换电及车电分离消费方式,工信部在《新能源汽车产业发展规划(2021-2035 年)》征求意见稿中提出鼓励开展换电模式应用。随后换电标准问题被多次提上日程,全国层面的换电系统 标准研究与制定工作逐步推进。2021 年 10 月,工信部启动新能源汽车换电模式应用 试点工作,纳入此次试点范围的城市共 11 个,目标推广换电车辆 10 万辆以上,换电站 1000 座以上。

新能源+工业自动化双核驱动业绩增长

半年报中,蓝海华腾称继续将新能源汽车、工业自动化控制作为重点行业深耕领域。

新能源汽车方面,新能源汽车产业是我国重点发展的战略性新兴产业之一。根据中国汽车工业协会统计,2022 年上半年,新能源汽车产销分别完成266.1万辆和 260 万辆,同比均增长 1.2 倍,市场占有率达到 21.6%。2022年6月,新能源汽车产销再创新高,市场占有率达到 23.8%,延续保持高速增长态势;其中,新能源商用车 6 月产销分别完成 2.7 万辆和 2.8 万辆,同比增长 83.5%和 88.4%。新能源汽车销量持续保持增长趋势,行业发展未来可期。

工业自动化控制领域方面,工控自动化行业属于国家加快培育和发展的七大战略性新兴产业中的高端装备制造产业,是实现“中国制造 2025”、确保国家技术安全,进而由制造大国向制造强国转变的关键环节。相关数据统计,2012 年以来,我国工业自动化市场规模总体呈上升趋势,2019 年我国工业自动化行业市场规模达到 1865 亿元,同比增长 1.91%;2020 年我国工业自动化行业市场规模达到 2057 亿元,同比增长 10.29%;2021 年中国工业自动化市场规模达到 2530 亿元,同比增长 22.99%,预计 2022 年工业自动化市场规模也将持续增长。

在研发与技术优势上,蓝海华腾构建了从基础研究、重大共性关键技术攻关到应用示范的全链条研发体系。同时,公司开发的包括核心技术在内的先进的矢量控制基础技术平台,实现了技术的高度复用。公司设立有广东省新能源车辆驱动与控制工程技术研究中心(省级工程中心)、企业技术中心(深圳市)、博士后创新实践基地和比亚迪半导体联合创新实验室,拥有深圳、无锡两个研发中心,并拥有先进的无速度传感器矢量控制技术和有速度传感器矢量控制技术,可以有效提高电机的控制特性,扩大了电机的应用领域,可以满足众多行业的中高端应用。