重磅!2022上半年,我国半导体产业新政出炉

作为信息产业的核心,半导体产业被誉为引领新一轮科技革命和产业变革的关键力量。近年来,中央及地方接连出台一系列政策法规,支持和引导国内半导体行业发展,进一步完善我国半导体产业链布局。

作为产业规划的风向标,政策动向始终是芯片企业及业内人士的关注焦点。

如今,2022已过年中,全国各地新出台了哪些半导体政策?是否有创新之处?呈现出哪些趋势?芯师爷收集了上半年度国内的半导体政策,以供读者参考。

01

国家层面:一项持续三年的政策

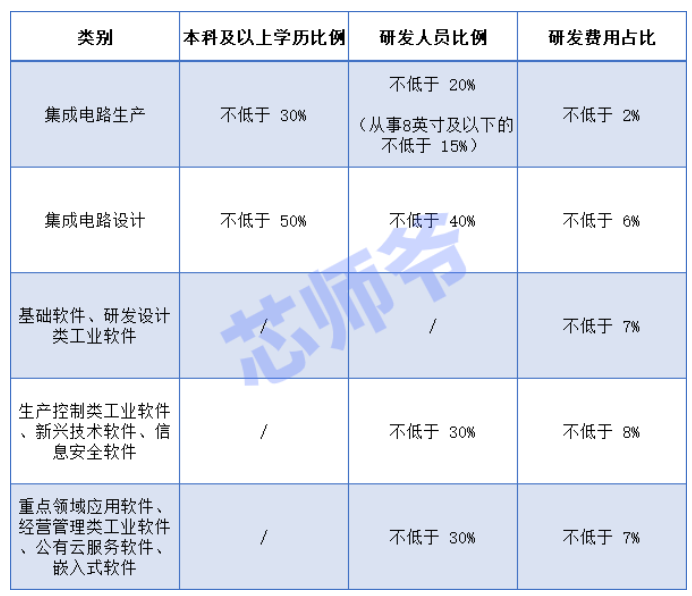

2022年1-6月,国家层面的半导体政策仅出台1项,即3月14日国家发改委等5部门联合发布的《关于做好2022年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》。这项优惠政策自2020年7月开始实施,每年重新制定一次清单,今年是第三年。

通过进一步研究观察,芯师爷发现,今年的清单制定工作呈现出两大趋势:

一是重视研发投入,对申报企业的高学历比例、研发人员比例、研发费用占比等均提出要求。

二是为芯片制造相关企业广开门路。对于逻辑电路、存储器、特色工艺集成电路生产、化合物集成电路生产,以及关键原材料、零配件生产等8类企业,仅有4项申报要求:

在中国境内(不包括港、澳、台地区)依法注册并具有独立法人资格的企业;

符合国家布局规划和产业政策;

具有保证产品生产的手段和能力;

汇算清缴年度未发生重大安全、重大质量事故或严重环境违法行为。

对于先进封装测试企业的要求与前者相类似,另有1项规划产能要求:

先进封装测试(晶圆级封装、系统级封装、2.5维和3维封装)规划产能占总规划产能比例,按封装产品颗粒数或晶圆数(折合8英寸)计算不低于40%。

此外,对于芯片制造类,先进封装测试类的重大项目,则提出固定资产总投资额和规划产能的要求。

总体上看,芯片制造及相关企业的申报门槛相对较低,国家对增强芯片制造产业实力、提升自主科研创新能力的态度更加积极且坚决。

02

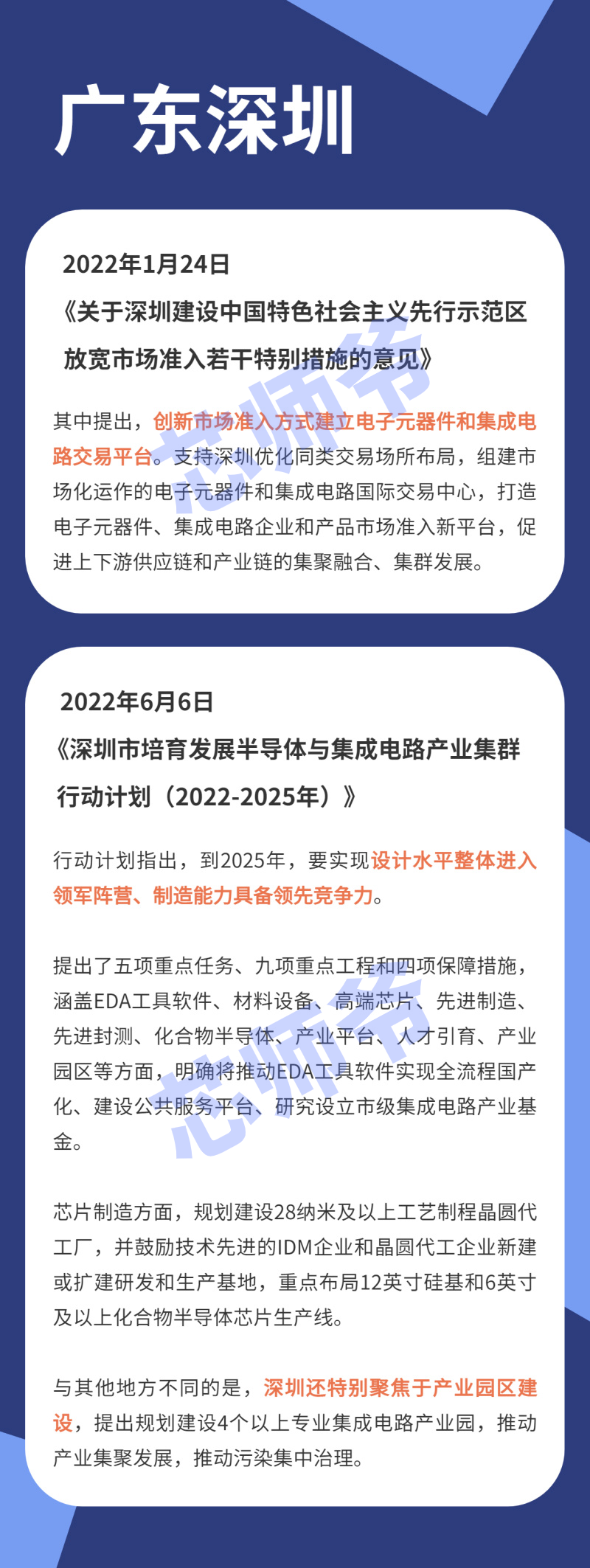

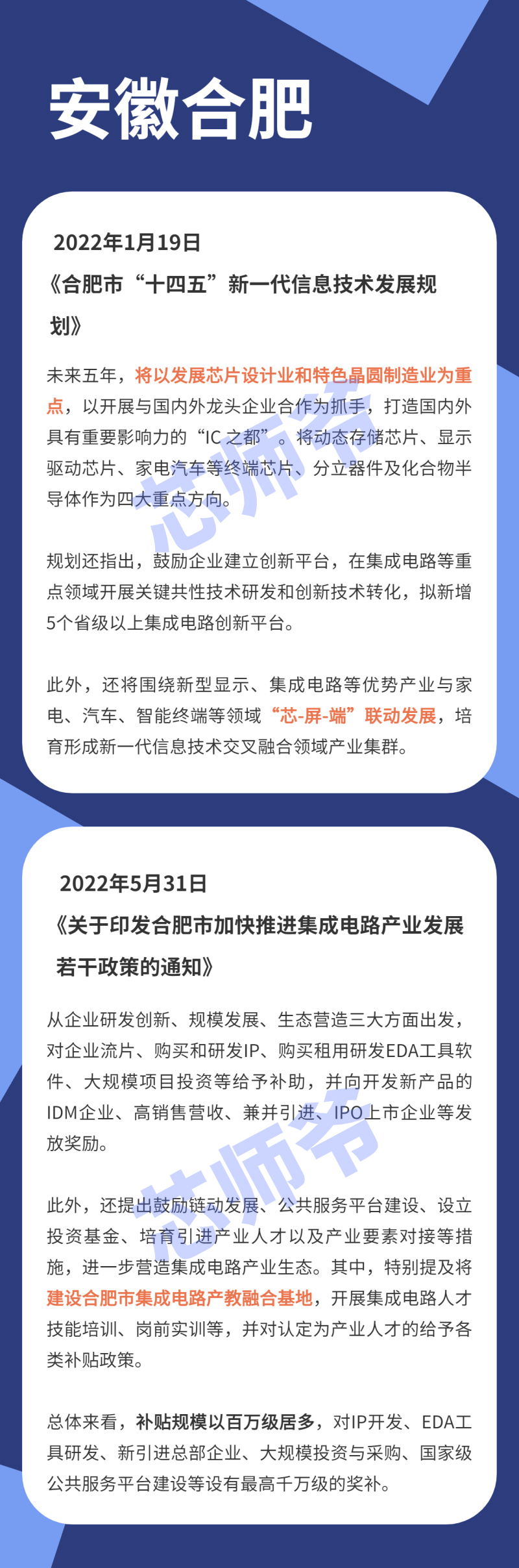

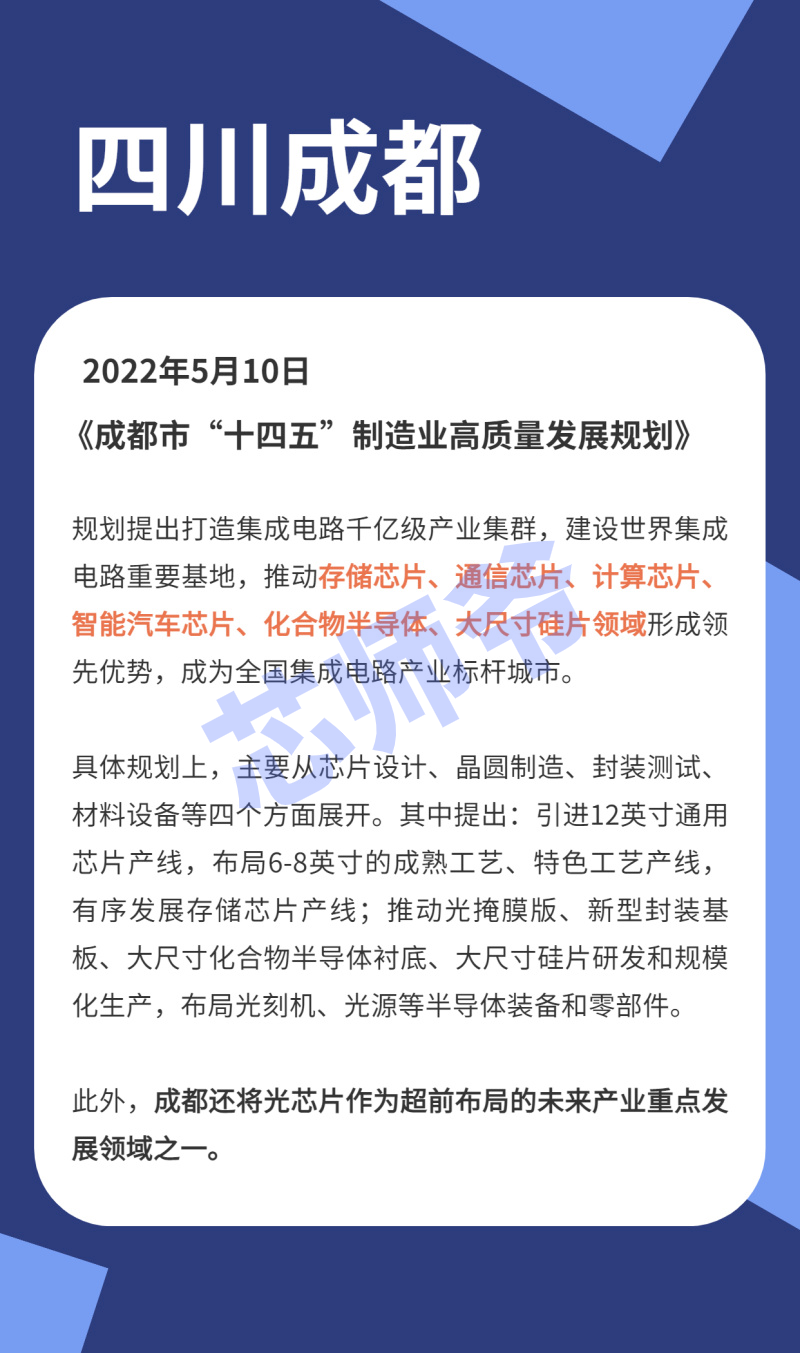

省市区:共计出台10项政策

03

地方政策中的三大关键词

通过上文的盘点,我们会发现有三个关键词频繁出现:产业链联动发展、引进和培育企业、公共服务平台建设。

无论是发展规划、行动计划,还是扶持办法,各地政策均涉及关键产业链环节,如IP、EDA、设计、材料、制造、封测等,且多数为全链条覆盖。

他们不再仅仅着眼于某一环节的支持和赶超,更聚焦于上下游的联动发展与配套建设,“打造产业链闭环生态,构建安全稳定的产业链条”逐渐成为各地一致的选择,广州、深圳、合肥等地更是明确喊出实现“国产化”和“本土化”的现实需求。

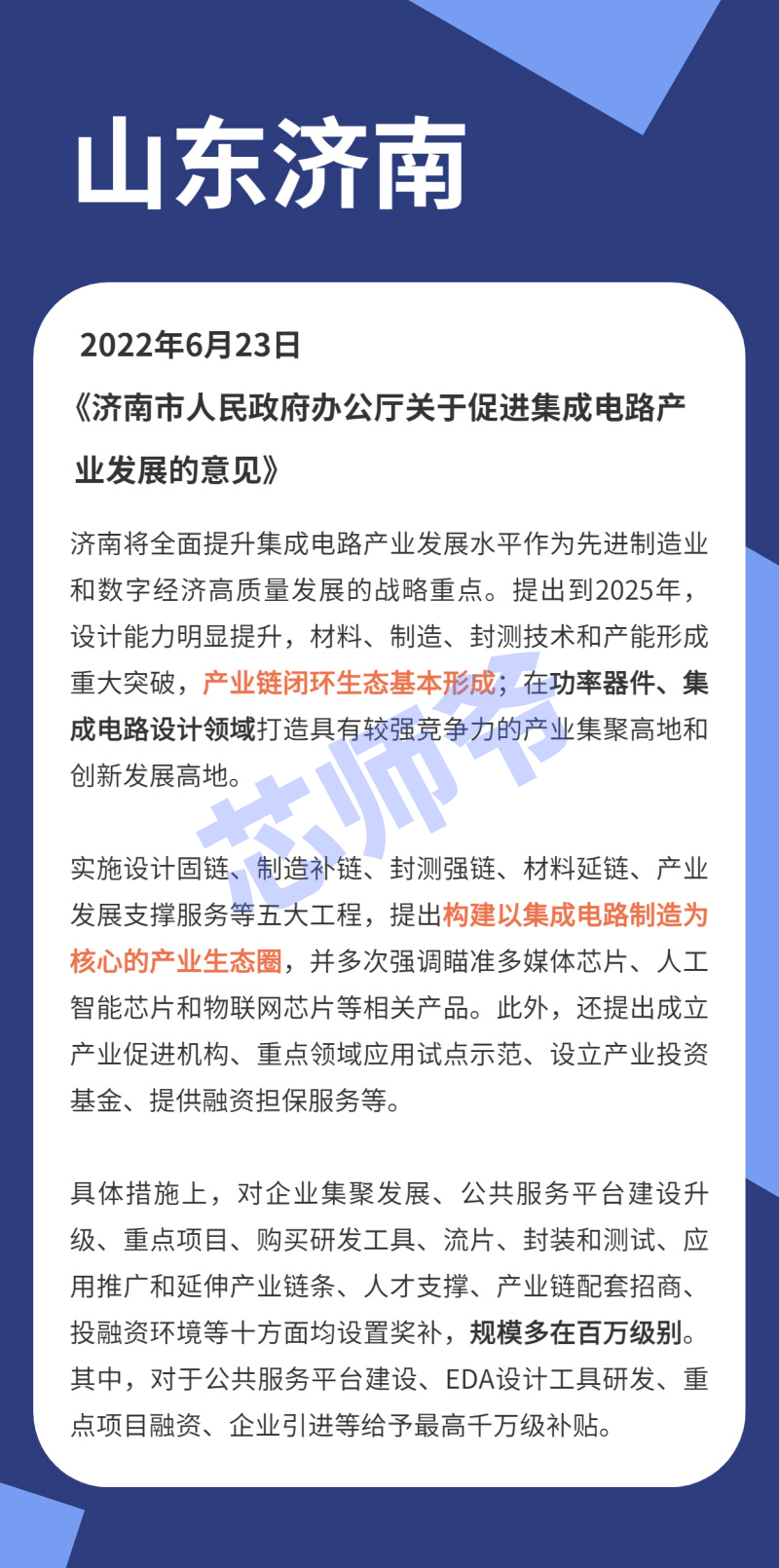

另一方面,除济南聚焦功率器件、集成电路设计领域外,国内的半导体政策重心大多落于芯片制造业。如南沙“强芯九条”,对于集成电路制造类企业落户,甚至提出将给予总投入10%、最高3亿元的支持。

这既是地方半导体产业发展的客观需求,也是中国乃至全球半导体行业的现实映射。在国外垄断的格局下,受到地缘政治的影响,我国屡次面临技术封锁和设备限制,芯片产业发展被套上重重枷锁。因此,我们亟待提升芯片产业链供应链国产化水平,以保障自身供应安全。

在总体补贴规模为百万级的情况下,企业引进、公共服务平台建设这两方面的奖补普遍达到千万级别。

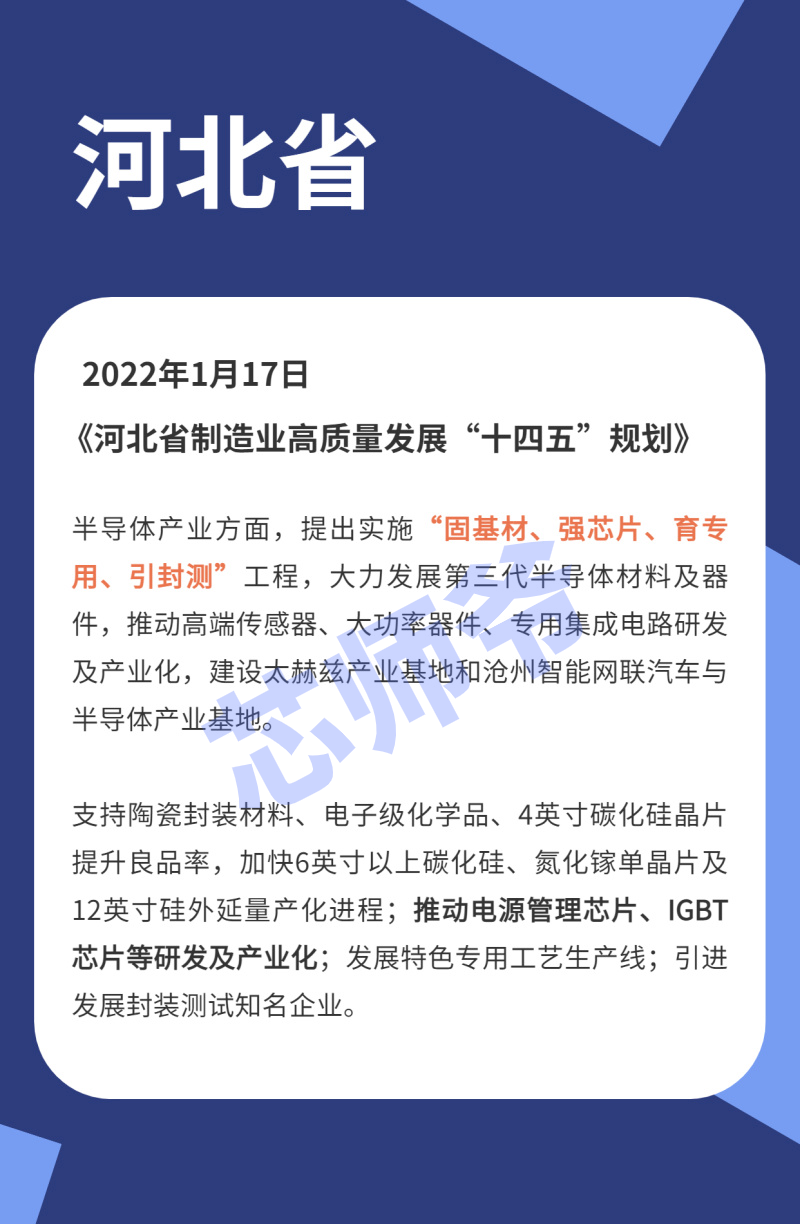

无法否认的是,我国芯片企业与国际巨头相比仍存在着较大的差距,要想快速提高产业实力、打造核心竞争力,“师夷长技以自强”是个不错的选择。对于地区而言,更是能有效弥补产业链的薄弱环节,如河北就明确提出引进发展封装测试知名企业。

重大功能型平台布局则是产业共性问题。对于半导体行业来说,建设全方位、多层次的公共服务平台,可以促进资源的整合与共享,降低芯企发展的成本与风险,提升研发和产业化的能级和水平,从而提高产品的市场竞争力、加速推动IC产业的发展。

总体上看,目前的政策支持方式依旧以财税补贴为主,但也有灵活运用金融工具,提出设立产业基金、融资担保服务等金融支撑,如济南、深圳、广州等。

此外,深圳、广州还专门提到环保配套措施,支持集成电路制造类企业形成区域产业集聚,推动污染集中治理,在集聚区高标准、严要求配套工业废水和固体废物收集、贮存等园区环境保护基础设施。

04

主流趋势:

增强芯片制造实力,构建产业链生态闭环

纵观2022上半年,无论是国家层面的政策,还是各省市区的政策,增强芯片制造实力、构建产业链生态闭环都成了主流趋势。这预示了我国半导体产业策略未来的发展重心,同时也再度体现出我国打造硬核中国芯片的坚定决心。

尽管近期业内普遍认为全球半导体将进入下行周期,但这并不影响国内加大对半导体行业的支持力度。

在政策大环境趋好的情况下,国内芯企应当更多关注国家及地方政策,结合自身布局规划,借政策利好的东风乘势而起,打造硬核中国芯,坚定不移迈向强“芯”之路!

更多信息可以来这里获取==>>电子技术应用-AET<<