CPU、DCU双管齐下,海光业绩大增背后

8月已逝,9月过半——所有A股上市公司2022上半年的业绩公告已悉数发布,半导体领域玩家们对于业绩的“争奇斗艳”暂时告一段落。在硝烟散去之际,笔者在一份份财报中,觅得一家营收与利润增速均取得不菲成绩的公司——海光信息。

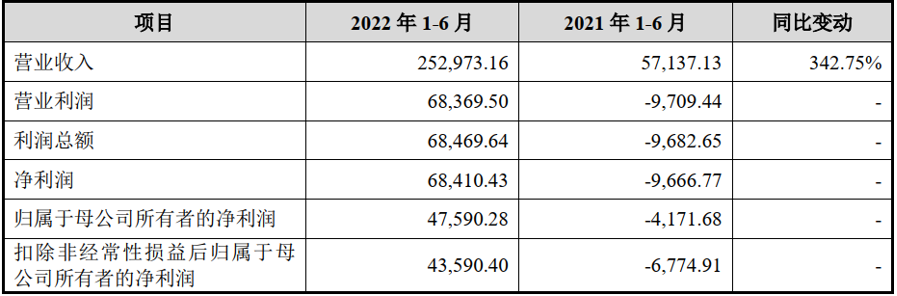

表、海光信息2022年1-6月业绩及同比情况

单位:万元

由上表可知,海光信息2022年1-6月实现营业收入25.30亿元人民币,同比去年增长342.75%,净利润达6.84亿元,同比去年增长1240.79%。营收与净利润的同比增长率双双位列A股半导体领域公司业绩增速第二名,坐稳榜眼位置。那么在如此亮眼的业绩背后,海光信息背后有着怎样的技术路径?又有着怎样的隐忧?与非网今天将就此进行深度分析。

业绩大幅度的增长主要由于海光系列芯片量产出货,市场需求旺盛,前期订单得到了良好的执行。由于净利润去年同期处于亏损状态,2022上半年实现了扭亏为盈,由此产生的净利润增速或显得过高而略有失真,但营收不为负,其连续多年的大幅增长对于业绩增速的表现与提振更为直接。并且对于一家公司来说,在营收大幅增长中的过程中,逐步攫取利润才是长胜之道。

CPU、DCU双管齐下

海光信息的主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器。其产品主要包括CPU和DCU两大类。

CPU指中央处理器,为计算机系统中执行运算指令和控制指令的核心部件。海光CPU产品主要面向复杂逻辑计算、多任务调度等通用处理器应用场景需求,作为服务器和工作站的重要组成部件。并且还兼容国际主流的x86处理器架构和技术路线。

谈到x86架构,值得一提的是海光信息其实与AMD早有结缘,这也是海光为何采用x86架构的原因之一。早在2016年3月和2017年7月,海光微电子和海光集成分别于AMD签署了《技术许可协议》,约定了AMD将高端处理器相关技术及软件许可给两家合资公司。这也是海光信息最初的技术来源。

DCU指的是深度计算处理器(Deep-learning Computing Unit),是海光信息基于通用的GPGPU架构,设计、发布的适合计算密集型和运算加速领域的一类协处理器。本质上,海光的DCU属于GPGPU的一种,且全面兼容ROCm GPU计算生态。加上ROCm与CUDA在生态、编程环境等方面高度的相似,使得海光DCU能够在一定程度上适配大数据处理、人工智能、商业计算方向上的国际主流软件。

海光CPU基本组成架构图

海光DCU基本组成结构图

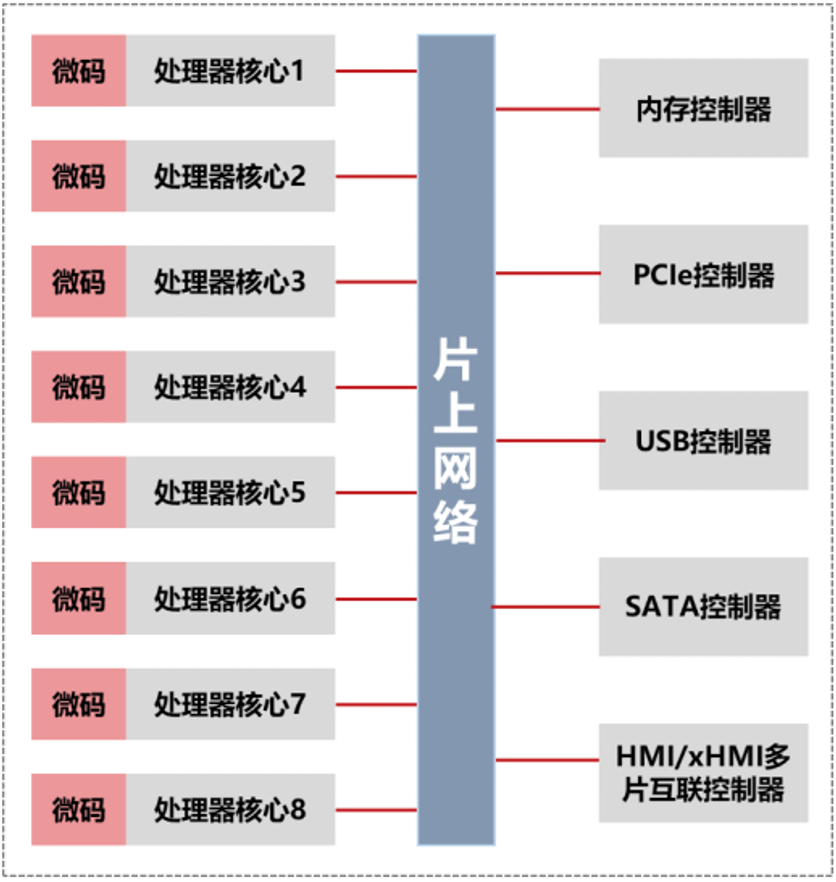

在构成上,除了结构逻辑与计算单元数量的差异性外,DCU与CPU存在一定程度的相似性,并且两者在设计过程上也基本相同。从初期的架构设计、电路设计、微码系统设计及安全模块设计到中期仿真模拟、产品设计以及后续的流片工艺优化、基板及封测工艺开发、硅后验证等环节,无一不在体现设计公司及其设计人员的技术功底、项目经验以及与芯片制造厂商、封测厂商等上下游产业链关键环节之间的深度合作境况。

强劲收入背后的高额研发投入

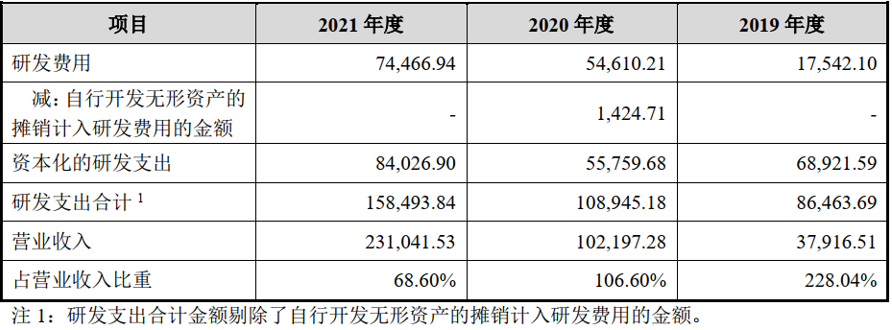

表、2019-2021年 海光信息研发投入具体情况

单位:万元

过去三年(2019-2021年),海光信息在研发上支出极高,合计达35.39亿元,接近三个年度的营业总收入之和37.12亿元。除了利润表中已明确且已费用化的研发费用一项外,还有资本化的研发支出。

不过,对于公司来说,计入资本化研发支出本身意味着该项支出是处于开发阶段的支出,企业在很大程度上具备了形成一项新产品或新技术的基本条件而受益,对应的支出也将可以转入无形资产,按照预计受益年限进行摊销。简而言之,研发费用属于早期的研究阶段支出,很难直接给企业带来收益,而资本化的研发支出更接近成果确认阶段,更容易为企业带来收益,前者一定程度上是后者的垫脚石。

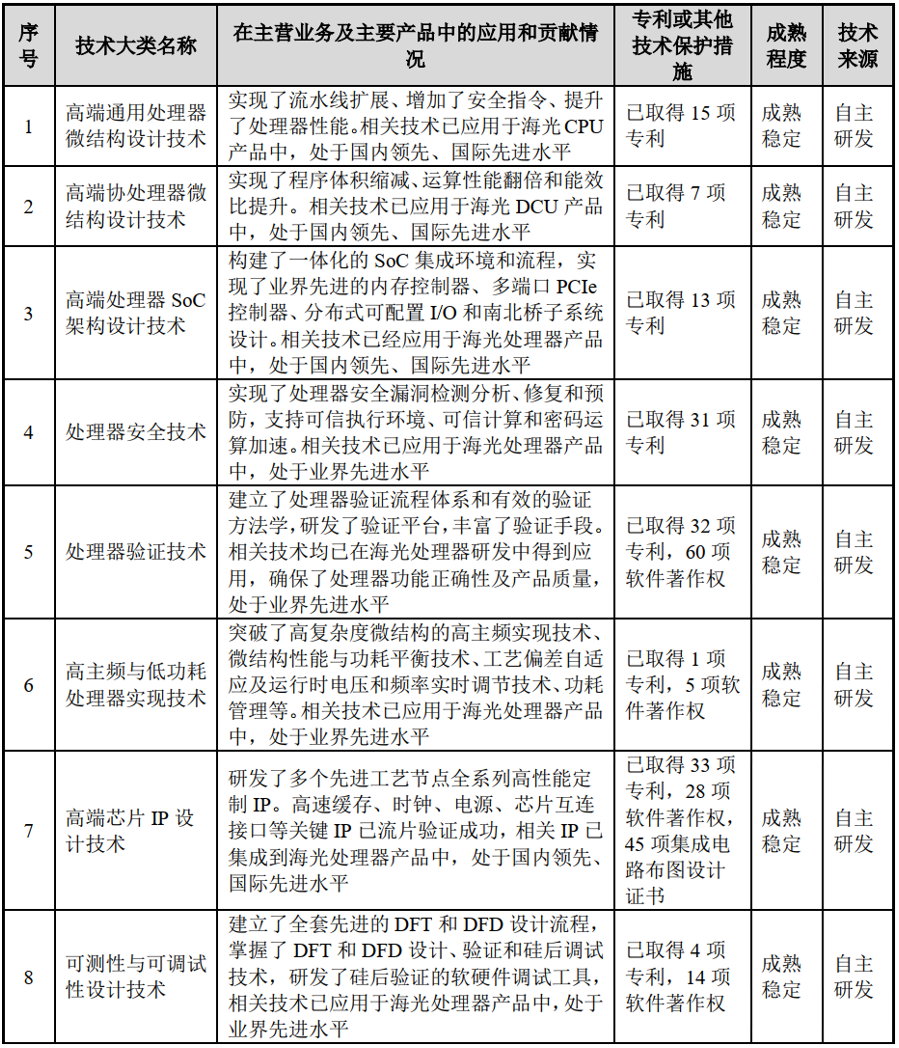

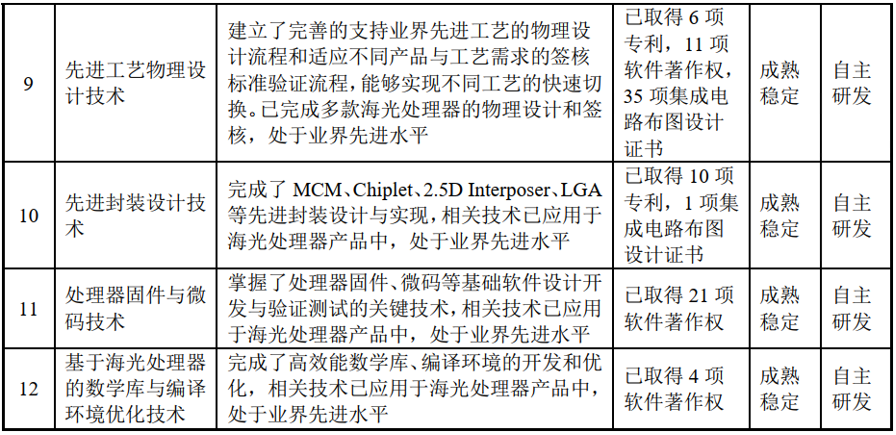

表、海光信息在CPU和DCU芯片设计方面掌握的核心技术

截至2021年底,海光信息共获得发明专利136项、软件著作权154项,以及集成电路布图设计专有权81项。且形成CPU和DCU芯片设计方面的核心技术情况12项(如上表所示)。

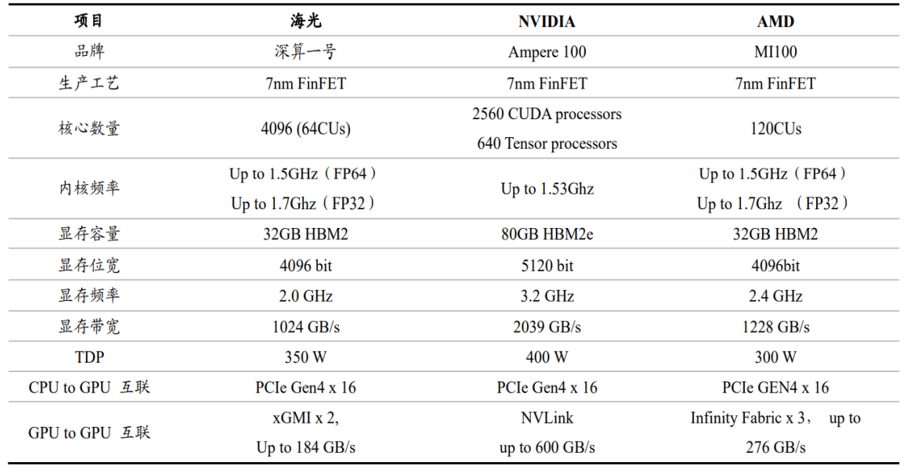

同时,测试数据表面,海光CPU和DCU的产品性能均达到了国际上同类型主流高端处理器水平,在国内处于领先地位。

表、国内外主流CPU厂商的典型CPU参数比较

通常情况下,处理器核心数较多时,在其性能提升的同时,主频的提升会收到限制;而内存通道、内存频率、PCIe通道等参数也会直接影响处理器I/O性能,均是处理器重要的性能指标。另外,指令集本身即是影响处理器应用领域的重要因素,如对于x86和ARM等不同架构情况来说,核心数及超线程数量对产品性能影响程度有所不同,在此仅供参考。

2018年以来,国内已有知名服务器厂商搭载了海光CPU芯片,包括浪潮、新华三、同方等,并将其应用到金融领域客户(中国银行、工商银行等),能源化工领域客户(中石油、中石化等),并广发应用在电信运营商的数据中心类业务中。

表、海光DCU产品深算一号与国际头部GPU厂商同类产品对比

上表关于GPU的对比可知,在典型的应用场景下,海光深算一号指标达到国际上同类型高端产品的水平。未来,海光 DCU 将广泛应用于大数据处理、人工智能、商业计算等领域。伴随着的,除了已实现商业化应用的深算一号以外,还有2020年初启动研发的深算二号,以及2022年6月推出的国内首个全精度异构计算平台。

亮眼业绩背后的三大隐忧

综上所述,对于核心技术的不懈追求是海光信息企业发展的基石,由此形成了该公司在CPU及DCU方向上的技术积累及相关成果。同时,将技术成果进行商用化,持续输出市场需要的产品,是本次海光信息业绩大增背后的直接动因。那么在这背后,海光信息是否就可以高枕无忧呢?当然不是,笔者也看到了一些海光信息所面临的隐患,在此分享一二,希望对于海光信息以及存在类似问题的企业,有所警示。

“实体清单”风险

早在2019年6月24日,海光信息就曾被美国商务部工业与安全局列入其《出口管制条例》“实体清单”中,对海光芯片流片、采购EDA、IP工具造成了一定影响。另外,由于海光的技术源于AMD的技术授权,目前虽然尚未出现限制继续使用AMD授权高端处理器相关技术的情形,但这始终像是悬在头上的一柄剑,不知何时会突然落下。

另外,目前海光与部分EDA厂商也尚未完成续约,如授权过期后无法继续使用相关产品,必然会造成一定影响。如果只是涉及更换成本倒也罢了,原有体系关键环节缺失本身更令人值得担心。

因此,来自大洋彼岸的未知贸易保护措施,对公司未来新品研发进度、产品工艺更新、供应链保障等可能造成较大的不利影响。或者说,不确定性较高。此类问题虽说不可不防,但在目前的环境下,实无良策,更多的还是需要整个集成电路行业国产化的崛起,才能让手里拥有更多的底牌。

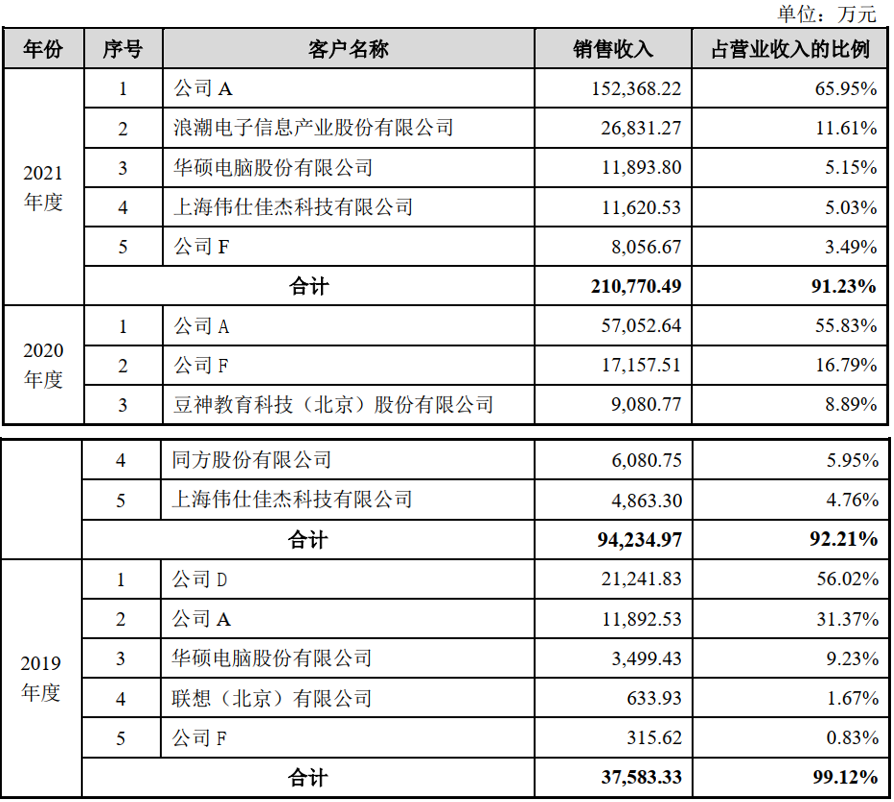

前五大客户占比过于集中

2019-2021年,海光信息营业收入分别为 3.79亿元、10.22亿元和 23.10亿元,其中,前五大客户的销售金额合计占当期营业收入的比例分别为 99.12%、 92.21%和 91.23%,客户集中度高。如若上述主要客户出现经营风险甚至客户流失,而公司又未能及时拓展更多优质客户,那经营业绩将面临较大的波动。

虽说整体上看,前五大客户销售的占比在逐年下降,似乎相关问题在逐年缓解,但仔细查看单个客户的销售收入及营收占比情况可以发现,第一大客户的销售占比并没有下降,反而从2019年的56.02%增长至2021年的65.95%,而第二、第三大客户也并未挑起大梁,销售占比相应缩小。所以,对于海光信息来说,客户集中度过高也是不得不面对的问题。

业绩放缓的趋势萌芽

立信会计师对海光信息2022年上半年业绩的审阅报告显示,2022年1-6月公司营收为25.30亿元,归母净利润为4.76亿元。而海光信息对于2022年1-9月业绩也进行了预告,营收预计约为36.70亿元至40.80亿元(取中值为38.75亿元),同比增长170%至200%;归母净利润为6.10亿元至7.00亿元(取中值为6.55亿元),同比增长392%至465%。

虽说单看前三季度的业绩增长依然亮眼,但相比二季度营收同比增长342.75%,及归母净利润同比增长1240.79%而言,单三季度的业绩同比增速的下滑似乎不可扭转。

另外,环比情况也并不是特别乐观。根据公司预测及计算,海光信息三季度的营收约为13.45亿元,归母净利润约为1.79亿元。虽说从营收的角度看,三季度营收略高于上半年的一半,单季度环比增速或出现略微增长,但归母净利润似乎将出现环比下滑幅度不低的情况。

这对于上半年业绩如此优秀的海光信息来说,可不算是好消息。如果说前两个问题或许都不会在短期内,至少目前不会,对业绩造成较大的冲击,那这个问题更值得在短期内受到关注。当然,目前只是基于公司公告的一些推算和预测,具体以后续海光信息正式发布的三季报为准。

写在最后

在整理半导体领域A股上市公司业绩之时,笔者初见海光信息,看到国产CPU公司连续多年的业绩增长,带有几分欣喜。在深入了解其企业情况之后,看到了一些隐忧,眉宇间又露出了几分担忧。不过,在发展中解决问题一向是我国的传统与特色,笔者也相信海光的管理者不可能没注意到这些问题与细节,并且他们对于公司的境况与细节也一定更加了解。希望在未来的发展中,瑕不掩瑜。

更多信息可以来这里获取==>>电子技术应用-AET<<