半导体国产化最高的一环:封测!

01

封测简介及技术发展历程

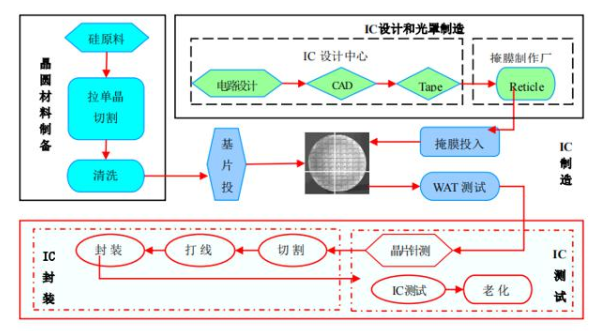

1.封测介绍

半导体封测是在晶圆设计、制造完成之后,对测试合格的晶圆进行封装检测得到独立芯片的过程。封测包含封装和测试两个环节。从价值占比看,集成电路封装环节价值占比约为80%-85%,测试环节价值占比约为15%-20%。

在半导体产业链的设计和制造这两个环节中国都处于劣势,毕竟技术和资金壁垒高,先发优势明显,而封测的附加价值相对低,劳动密集度高,相应的进入壁垒就低,因此封测是国产化最高的环节。

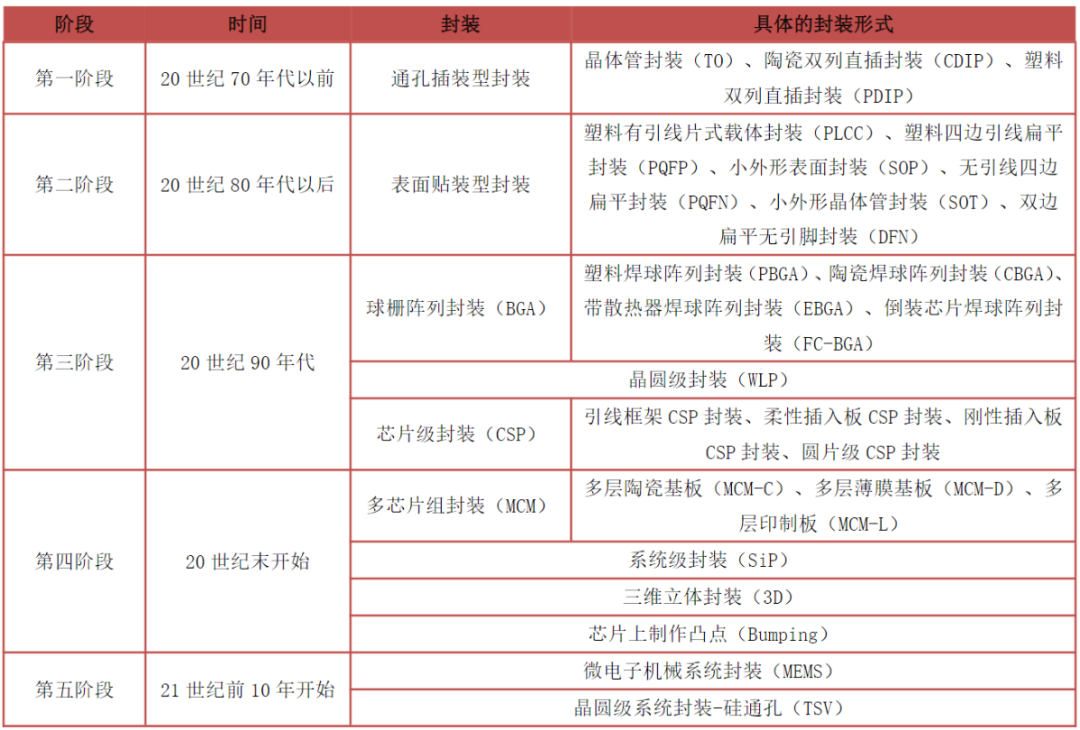

2.封测技术发展历程

根据《中国半导体封装业的发展》,迄今为止全球集成电路封测行业可分为五个发展阶段,自第三阶段起的封装技术统称为先进封装技术。

当前,中国封装企业大多以第一、第二阶段的传统封装技术为主,例如DiP、SOP等,产品定位中低端;全球封装业的主流技术术处于以CSP、BGA为主的第三阶段,并向以系统级封装(SiP)、倒装焊封装(FC)、芯片上制作凸点(Bumping)为代表的第四阶段和第五阶段封装技术迈进。先进封装技术更迎合集成电路微小化、复杂化和集成化的发展趋势,是封测产业未来的发展方向。

半导体行业的发展遵循着摩尔定律,先进制程每两年更新一代,随着摩尔定律极限的逼近,工艺突破难度加大,各大厂商为追求低成本,高性能,将突破点聚焦在封测技术上,先进封测技术取代趋势显著。

02

半导体封测市场概况

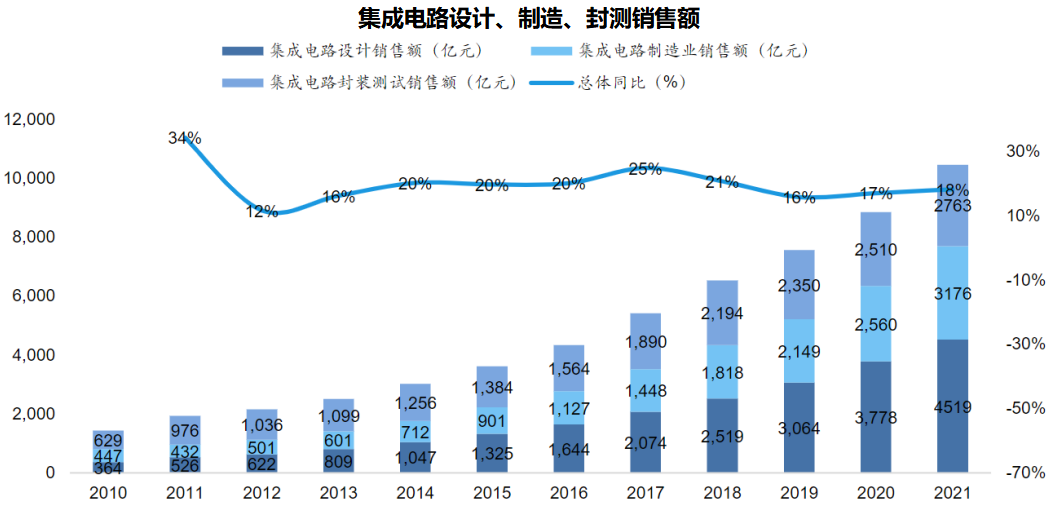

2021年,我国集成电路产业销售额达到10458亿元,同比增长18%。其中,设计业销售额4519亿,同比增长19%;制造业销售额3176亿元,同比增长24%;封测业销售额2763亿元,同比增长10%。2019-2021年,封测规模的年复合增长率为8%。2021年前三季度,我国半导体自给率52%,距离国务院制定的“2025年芯片自给率达到70%”的目标还有较大空间。

按是否焊线,封装工艺分为传统封装与先进封装。

传统封装靠金属线实现芯片与外部电子元器件的电气连接,但密度太高会导致短路,所以封装面积与芯片面积比值较大。

先进封装采用其他非金属线的方式进行连接,种类有很多,比如3D方式通过堆叠而非平面封装,缩小了封装面积与芯片面积的比值,并使单个封装里集成的元器件数量更多。提升了芯片的集成度,更适用于多元化的下游应用场景的需求。

与传统封装相比,先进封装可以提升芯片的功能密度,缩短互联长度从而优化整体性能和功耗水平,实现系统级封装。

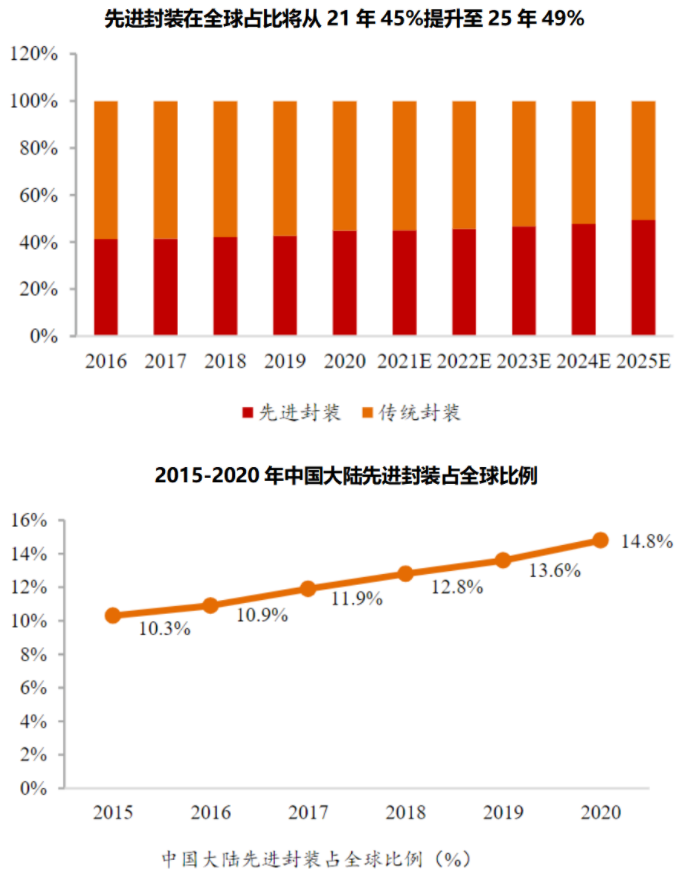

2019-2015年,相比同期整体封装市场(CAGR=5%)和传统封装市场,全球先进封装市场CAGR约8%,增长更为显著,将成为全球封装市场的主要增量。国内封测厂商技术水平基本与海外同步,2020年中国大陆先进封装产值占全球比例从2015年的10.3%提升至2020年的14.8%。

03

封测行业竞争情况

按照技术储备、产品线、先进封装收入占比等指标,可将国内集成电路企业大致分为三个梯队:

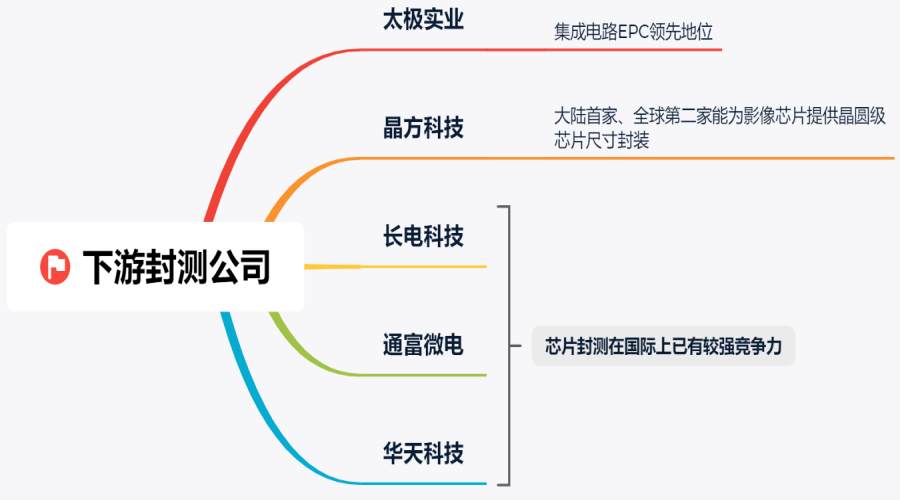

第一梯队:已实现了BGA、LGA和CSP稳定量产,具备部分或全部第四阶段封装技术量产能力,同时在第五阶段晶圆级封装领域进行技术储备或产业布局,国内企业以长电科技、通富微电和华天科技为代表。

第二梯队:公司产品以第一、二阶段为主,并具备第三阶段技术储备,这类企业大多为国内区域性封测领先企业。

第三梯队:公司产品主要为第一阶段通孔插装型封装,少量生产第二阶段表面贴装型封装产品,这类企业以众多小规模封测企业为主。

集成电路封测为我国集成电路领域最具竞争力环节,共有三家企业营收位列全球前十。

在集成电路设计和制造环节,我国和世界顶尖水平差距较大,特别是在制造领域最为薄弱,而封测环节则为我国集成电路三大领域最为强势的环节。

2021年全球营收前十大封测厂商排名中,有三家企业位于中国大陆,分别为长电科技、通富微电和华天科技。

我国A股中有多家上市公司处于半导体封测领域,包括长电科技、华天科技、通富微电、晶方科技、环旭电子等典型公司,其中晶方科技、环旭电子在部分封装领域优势明显。国内封测前三厂商不断扩大规模,相继进行并购,长电科技并购星科金朋、华天科技并购Unisem、通富微电并购AMD封测厂。

04

总结

在集成电路设计和制造环节,我国和世界顶尖水平差距较大,特别是在制造领域最为薄弱,而封测环节则为我国集成电路三大领域最为强势的环节。大家可以关注一下先进封装的相关公司,后续会对其进行详细的介绍。

更多信息可以来这里获取==>>电子技术应用-AET<<