拆解腾讯汽车业务版图

本文来自微信公众号:赛博汽车 (ID:Cyber-car),作者:肖莹?Andy,题图来自:视觉中国

互联网造车汹涌的大潮下,腾讯是个例外。相比其他互联网巨头对于造车的热情,腾讯在汽车领域的布局一直是不咸不淡、不温不火。

今年9月初,腾讯副总裁、腾讯智慧交通和出行总裁钟翔平在一场公开会议上介绍:

“腾讯智慧出行已经与奔驰、宝马、奥迪、一汽、长安、东风、广汽、长城等40多家汽车企业构建了丰富的车上服务生态,落地车型超过150款,在云端助力超过100车企家和出行科技企业。”

腾讯车联TAI业务合作车企

从合作车企、落地车型数量来看,腾讯的汽车业务进展似乎也还不错。对比百度、小米下场亲自造车,华为“手把手”指导车企造车,腾讯布局汽车赛道的业务逻辑是什么?布局深度究竟如何?

七年布局汽车赛道

互联网巨头布局汽车赛道,主要通过两种方式结合:自身业务延展+投资布局,我们先来看看腾讯是如何结合自身业务体系来布局汽车赛道的。

公开资料来看,2015年算是腾讯布局汽车业务的正式起点。

2015年以后,腾讯每年几乎都会开一场和汽车业务紧密相关的发布会,可以说是每年一张PPT,每年PPT都不同。

可以看出,这些年,腾讯一直在不断地进行业务策略调整,以求把自己的能力更好地与汽车产业衔接。

2015年,腾讯正式成立腾讯车联部门,当时的业务逻辑是,打造一套腾讯汽车智能系统(TAI,Tencent Auto Intelligence),定位车企的数字化助手,要和车企一起做车载生态系统。

基于这个业务纲领,在当年的三季度,腾讯推出“腾讯车联开放平台”(Tencent Automotive Services),提供三个产品:车联ROM、车联App以及通过微信\QQ连接的“我的车/MyCar”服务。

其中,车联ROM就相当于是一个ROM级的车载OS,车联App就是车端和手机端互联的应用程序,“我的车/MyCar”服务更好理解,就是打通车端和手机端的一个账户。

其实,这三个产品不难看出腾讯的小心思,就是想占领车端用户入口,企图把手机的成功案例,复制到车机上。

腾讯车联负责的是车联网相关业务,而腾讯在自动驾驶方向的布局略晚一年。

2016年9月,腾讯成立自动驾驶实验室,负责人是现任腾讯自动驾驶事业部总经理苏奎峰。

时隔一年,在2017年11月举办的腾讯全球合作伙伴大会上,腾讯首次对外发布了“AI in car战略”,并现场宣布与广汽、长安、吉利、比亚迪、东风柳汽等主机厂达成战略合作。

从2015年的“腾讯车联开发平台”,到2017年的“AI in car战略”,腾讯要做的事情其实并没有增量,本质上还是基于腾讯的内容生态优势提供一套车联网解决方案,包括安全、内容、社交、语音、大数据、AI等。

在2017年的这场大会上,腾讯没有过多的提及自动驾驶业务线,毕竟项目刚刚成立一年,还没有实质的进展也可以理解。

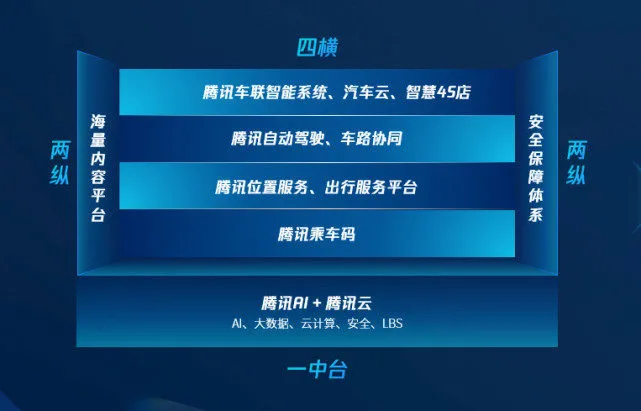

2018年11月,腾讯发布“智慧出行战略”,推出“四横两纵一中台”的业务矩阵。其实就是整合车联网和自动驾驶的研究成果,以及腾讯此前的地图、乘车码、出行服务等产品,做的一套打包方案。

腾讯智慧出行“四横两纵一中台”业务矩阵

“四横”指的是智慧出行的四个业务矩阵,包括腾讯车联、腾讯自动驾驶、腾讯位置服务,腾讯乘车码,腾讯表示,这是助力出行产业升级的基础平台;

“两纵”是指腾讯海量内容平台和安全保障系统。

同时,腾讯AI和腾讯云作为中台,为业务矩阵提供底层保障,帮助车企建立自己的车联网云平台和超级大脑。

这个时期,腾讯其实已经有了为汽车产业提供“工具箱”的想法。

另外值得一提的是,2018年,腾讯在自动驾驶方向也布局了一款产品:模拟仿真平台TAD Sim 1.0。

而到了2019年,腾讯汽车业务的对外话术又发生了改变,提出:将从“人-车-店-厂”关系、车与环境关系、出行服务化三个层次出发,做好产业数字化升级实施者。

同时,腾讯车联TAI升级到2.0阶段,推出了“生态车联网解决方案”,提供轻量化、生态化、跨平台、跨终端的工具链。

抛开这些形而上的话,这个时期,腾讯具体要做什么,已经开始变得越来越复杂,越来越难懂了。我们来看看,腾讯自己画的业务流(如下图所示):

腾讯生态车联网解决方案

2020年,腾讯发布了智能座舱解决方案TAI 3.0版本,和TAI2.0相比,增量信息就是打造了两款车载App:腾讯随行(车载生活服务助手)、腾讯爱趣听(有声内容),以及推出了基于微信小程序架构的生态开放平台——腾讯小场景。

同时,在自动驾驶方向,腾讯推出第二代仿真平台TAD Sim2.0。

在这场发布会上,腾讯还把数字化管理、数字化营销的工具也包了进来。

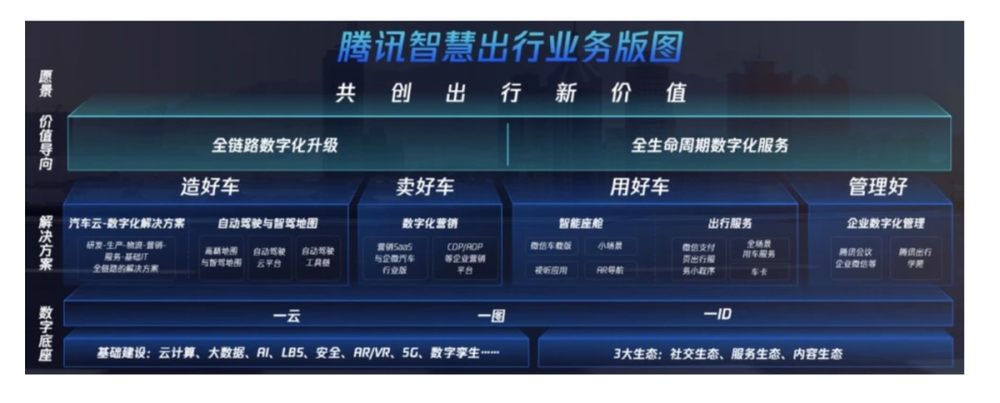

2021年的腾讯数字生态大会上,腾讯终于把一整套业务逻辑说的更清晰了。

腾讯再次升级了智慧出行业务版图,表示将基于“云、图、ID”的核心能力,向汽车产业提供造好车、卖好车、用好车及企业管理等四大场景的解决方案。

可以说是把腾讯和汽车业务相关的所有触点都包了进去。

2021年发布的腾讯智慧出行业务版图

腾讯还发布了智能座舱解决方案TAI 4.0,4.0的核心在于,实现了地理信息和腾讯生态服务融合,结合定位、地图的能力,可以为用户提供“主动式场景化服务”。

智能座舱解决方案TAI 4.0

而就在你刚刚仿佛懂了一些腾讯的业务逻辑时,腾讯的战略规划又升级了。

2022年6月,腾讯智慧出行公布全新升级的“车云一体”战略规划,所谓“车云一体”计划,将业务布局拆解为车端、手机端、云端三个层面:

在车端,腾讯推出智能座舱TAI、智驾地图、高精地图、智能场景引擎、车载小场景等产品及能力,助力车端智能进化。

在手机端,发挥微信+企业微信的连接能力,并推出微信“腾讯出行服务”小程序等产品,实现手机与汽车场景的连接。

在云端,腾讯推出覆盖汽车从研发、制造、营销、运营、车后服务全链路的行业云解决方案。

腾讯通过车端、手机端、云端打通的车云一体化模式帮助汽车产业进行有效的数字连接,建立数据驱动闭环,提升各环节生产效率。

看完腾讯几乎每年一升级的汽车业务战略,是不是有点晕,腾讯到底要干什么?

其实,腾讯在汽车业务的布局显得混乱,主要是因为它觉得的自己能干的事可太多了,而且每次都想全盘兜售出去。

不同的业务线,客户主体不同,有的面向B端、有的面向C端;业务切分的方式不同,有时按照客户需求横向切分,有时又按照技术点纵向切分,所以业务逻辑看起来十分复杂。

拆分下来,围绕造车这块,腾讯这么多年其实主要就是在折腾两件事:

一个就是智能车载系统,这块业务主要基于腾讯庞大的、丰富的应用生态。

另一个就是自动驾驶工具链,主要覆盖仿真测试、高精地图、智驾系统,以及自动驾驶云服务。

资本回报大于业务协同

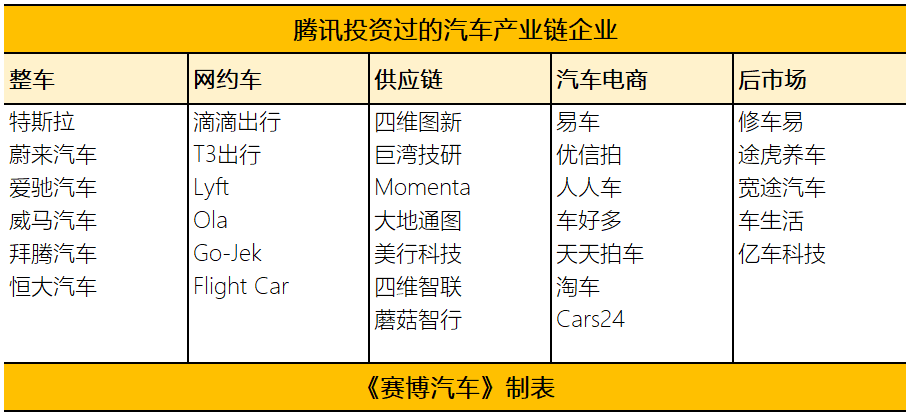

分析过腾讯在汽车业务线的主动布局后,我们再来看看腾讯在汽车产业链上有哪些投资项目。

其实,腾讯在汽车领域的布局,很符合自身的大业务逻辑。

经过3Q大战(360与腾讯之争),腾讯内部自我总结的两个优势:流量+投资。依靠这两个引擎,腾讯在各个垂直赛道纵横捭阖,这也让腾讯一直饱受外界诟病:腾讯没有梦想、腾讯没有创新。

腾讯在汽车领域的投资也是遵循这一逻辑,投资的企业维度包括整车、网约车、供应链企业、汽车电商以及后市场等。

梳理腾讯投资的项目,有几个可以总结的特点:

其一,腾讯比较热衷投资整车、网约车及二手车电商项目,对于供应链企业的投资比较薄弱,且不成体系;

其二,腾讯的整体逻辑来看,更倾向于财务投资,并很多项目都没有长期持有;

其三,腾讯投资的项目与业务端的配合也并不紧密。就拿地图来说,腾讯虽然参与投资的整车项目包括特斯拉、蔚来汽车、威马汽车等多家车企,但这几家都没有选择腾讯地图,特斯拉用的是百度地图,蔚来用的也是高德地图和百度地图,威马同样用的是百度地图。

其四,腾讯已经习惯了用C端流量赋能B端的逻辑。与其被赋能,腾讯更擅长扮演赋能者的角色,例如滴滴出行、T3出行都在微信九宫格里出现过。

总结投资的汽车业务来看,腾讯更倾向于有上市潜力的明星公司,且更重视追求资本回报,投资项目对自身业务赋能较少,尤其是在供应链环节,非常薄弱且没有章法。

腾讯不但不做车,甚至是和硬件相关的部分统统不碰。如果有一家互联网巨头说不造车,还有人信,那一定就是腾讯。

然而,腾讯不做硬件的短板,虽然在手机端没有体现,却已经在汽车端体现出来了。

硬件是用户的入口,在移动互联网时代,腾讯依靠微信、QQ这样的超级应用,快速抢占了用户。智能汽车被认为是下一代移动终端,很自然地,腾讯会想把手机那套打法复制到车机上。

但很遗憾的是,腾讯在手机端的场景优势,在车机端将不复存在。

腾讯不碰硬件,也不涉及车载OS等底层技术,更多的产品在应用层,也就是应用生态,而手机上的应用和需求不会直接复制到车端,而是需要根据车载的应用生态场景重新开发,腾讯在这方面有优势,但不是绝对优势。

这里的核心差异在于人与手机、人与汽车的交互模式完全不同,社交软件、游戏等在手机端粘性极高的应用,并无法成为汽车端的高粘性应用。

人在车上的根本需求是出行,相比来讲,地图、音乐等伴随性的应用粘性更高一些,但这些都不是腾讯一家大独的强势领域。

目前来看,汽车用户的入口还是被车企把控,按照腾讯现在的策略,很难拿到主动权。

而且能够看到的趋势是,这波参与智能汽车竞赛的企业正在通过搭建智能硬件生态来绝对把控用户入口,赛场的一端,小米、苹果等手机厂商亲自下场造车,赛场的另一端,吉利、蔚来等车企则纷纷宣布造手机的计划。

没有任何硬件布局,且投资项目松散的腾讯,长期来看,在车载生态板块的竞争,可能会出现竞争乏力的现象。

智能汽车云有望成为拳头产品

相比百度、华为等巨头,腾讯并没有把汽车业务放在一个很高的战略位置上,而仅是作为集团六大事业群下的子项目。

腾讯集团旗下有六大事业群,腾讯智慧出行隶属于云与智慧产业事业群(CSIG,Cloud and Smart Industries Group)。

CSIG事业群是腾讯2018年开始推进930变革后的产物,腾讯高层希望把营收新增长放在B端,其中的重点正是云服务。

自动驾驶云一直是腾讯出行板块的业务核心,今年6月,腾讯明确提出“车云一体化”,并推出智能汽车云,再次明确了云的重要性。

目前来看,腾讯在汽车云的发力,刚好切中了市场的需求点。

自动驾驶技术从PPT阶段走向量产,自动驾驶工具链正在成为是竞争的关键点,很多车企和自动驾驶技术公司已经开始把打造智算中心当成下一阶段竞争重点。

从自动驾驶技术演进的趋势来看,各个自动驾驶公司的算法模型趋同,算法只会是整个自动驾驶产品核心竞争力的一小部分。

那么什么才是自动驾驶赛道的核心竞争力?就是构建一个高效的自动驾驶数据闭环体系,通过高效率、低成本的方式进行数据处理,提升算法训练,这才是下一阶段竞争的核心。

特斯拉最先提出搭建超算中心(Dojo)的想法,国内企业也已经意识到这个问题的重要性。

小鹏汽车、毫末智行先后与阿里云达成合作,进行自动驾驶模型训练。长安汽车则与腾讯云合作,打造的车联网混合云与超算中心。

腾讯云、阿里云、华为云、百度云、亚马逊云等都是这个赛道的实力竞争者。根据IDC发布的《中国公有云服务市场(2021下半年)跟踪报告》,阿里云在公有云市场占据最大市场份额,另外几家企业各据优势处于紧密竞争的状态。

腾讯凭借多年在大数据、AI等领域的积累,以及强大的算力布局,再结合本土化的交通场景和应用需求,可以被认为是最有竞争力的选手之一。

而且,腾讯云搭建了完整云服务方案,可提供底层的laas(基础设施即服务)+ 中层的PaaS(平台即服务)+上层SaaS(软件即服务)。

聚焦在自动驾驶赛道,腾讯智能汽车云已经能够串联起数据采集、存储、标注、算法训练、仿真、评测以及量产数据回传、数据运营等自动驾驶研发全链路、全生命周期的环节。

因此,结合产业发展机会,及腾讯的技术优势,智能汽车云或许能够成为腾讯在汽车赛道上七年磨一剑的拳头产品。

纵观腾讯在汽车赛道布局,其重视程度和布局力度远不如百度、华为、小米等巨头,投资项目更重视资本回报,与自身业务协同度不高;腾讯车联业务板块基于腾讯应用生态有一定竞争力,但竞争优势不明显;智能汽车云的打造有望成为腾讯在汽车赛道最有看点的产品。

本文来自微信公众号:赛博汽车 (ID:Cyber-car),作者:肖莹?Andy