台积电还能挺多久?

本文来自微信公众号:长桥海豚投研(ID:haituntouyan),作者:长桥海豚君,原文标题:《台积电:暗夜里的“孤勇者”到底能挺多久?》,题图来自:视觉中国

台积电(TSM)于北京时间10月13日下午的美股盘前发布了2022年第三季度财报(截止2022年9月),要点如下:

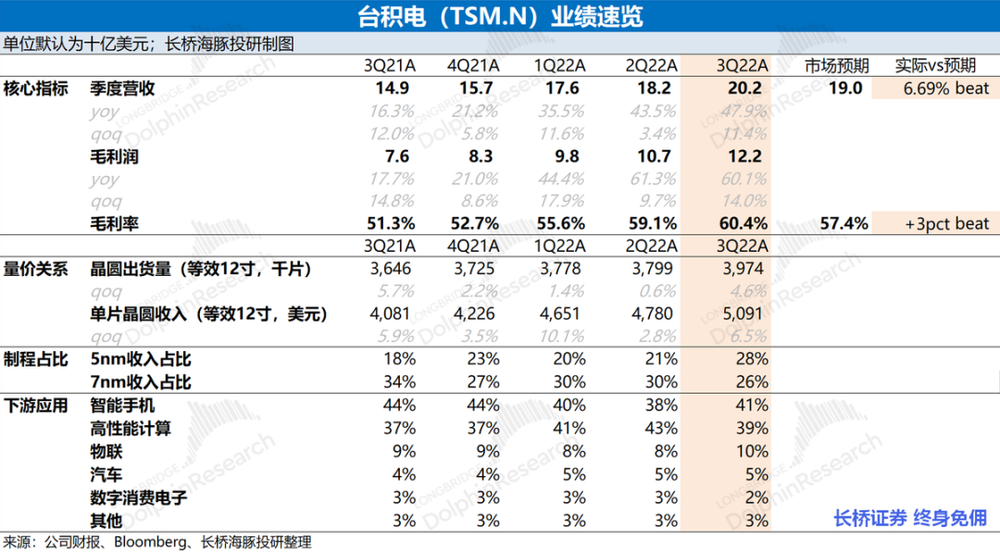

1. 收入端:周期下行中的alpha。三季度台积电收入实现202.3亿美元,符合指引预期(198-206亿美元)。季度收入的环比增长,其中出货量的维度带来贡献+4.6%,出货均价的维度带来贡献+6.5%。收入端的量价齐升,主要受益于苹果新机拉货提升了对5nm制程的需求;

2. 毛利端:5nm显著提升公司毛利率。三季度台积电毛利率60.4%,超指引区间上限(57.5-59.5%)。本季度毛利率提升的主要原因在于,毛利率更高的5nm制程出货提升。由于苹果本季度新机虽然没有采纳3nm制程,但是加大了对5nm制程的备货。5nm占比提升,增加了单片成本的同时,更多地带来产品价格的提升,使得毛利率突破60%。

3. 智能手机仍然羸弱,国产芯片还需自主可控。智能手机业务占比本季度环比提升,主要受苹果新机拉货影响,但占比仍明显低于历史同期,整体智能手机羸弱的趋势不变。本季度北美地区的收入占比提升至72%,台积电和美国的商业关系继续深化。在美国半导体政策影响下,中国地区的业务占比大幅下滑至个位数。中国半导体与台积电的业务关系继续弱化,国内芯片仍需靠自主可控的去美化产线。

4. 台积电业绩指引:2022年第四季度预期收入199-207亿美元(市场预期193亿美元)和毛利率59.5-61.5%(市场预期57.9%),收入和毛利率双双超出市场预期。收入端的环比基本持平,主要是苹果新机市场反响一般,而多个下游都出现了疲软的迹象。而毛利率由于三季度已经达到60.4%,四季度没有较大提升,但由于先进制程的出货比例提升仍将在高位保持。

整体来看,台积电三季度财报的营收情况市场已有预期,由于公司每月进行经营数据的披露。相比而言,市场对季报的关注更多集中于毛利率方面,而本季度毛利率表现再次交出了超市场预期的表现的原因,主要是由于本季度高毛利率的5nm制程占比提升。

虽然本次苹果新机没能使用3nm制程,但新增了对5nm制程的备货,进一步提升了公司先进制程的占比和盈利能力。受智能手机和高性能计算下游需求疲软、高库存的影响,公司下季度收入指引环比基本不增长。但随着年底3nm开始量产,台积电的整体产能结构继续向先进制程转移,有望推升产品价格和毛利率。

海豚君认为智能手机、显卡等多个领域下游需求的疲软推动半导体周期开始下行,台积电身处半导体行业中也无法避免受周期下行的影响。但由于台积电目前过半的收入来自于先进制程,先进制程受周期影响较小。随着芯片产能逐渐转向5nm和3nm,公司产品价格有望获得结构性提升,从而在半导体下行周期中获得相对得alpha。

台积电预计2022年底开始量产3nm,并在2023年年底量产N3E制程。由于苹果今年新品已经采用5nm制程,年底量产的3nm整体占比将维持较低比例。而明年苹果新机有望使用N3E制程,届时3nm制程的占比将有放量提升。虽然台积电由于制程的领先性,在业绩端具有相对稳健性,但公司由于北美地区收入占比巨大(72%),整体业务受美国半导体政策风险较大。

在宏观经济衰退的风险下,高端机换机周期存在拉长的风险,对公司业绩也会有一定压力。本季度的这份超预期的业绩会提升投资者信心,但股票更多是基于预期的交易,但前景存在风险的情况下将压制股价的表现。

具体财报业绩上,长桥海豚君详细分析主要关注的以下方面:

1. 半导体下行周期中,台积电的营业收入如何再创新高,晶圆出货量和价格的维度分别贡献了多少?

2. 台积电的毛利率突破60%大关,是如何达到的,是价格提升还是成本压缩?

3. 本季度台积电各下游应用的表现如何?苹果新机并未使用3nm,台积电目前各制程节点占比?在下游需求出现疲软,政策打压之下,下游各应用占比变化如何?

长桥海豚君带着这些疑问来财报中寻找答案:

一、收入端:周期下行中的alpha

台积电在2022年第三季度实现营收202.3亿美元,符合业绩指引预期(198-206亿美元),季度营收再创新高。本季度收入环比增长11.4%,本季度收入环比增长主要来自于苹果新机备货的拉动,智能手机业务占比出现季节性回升的情况。

台积电的季度收入,由于每月经营指标的公布,市场预期已经充分。而在本季度中要注意的一点是,虽然本季收入再创历史新高,但是9月的月度收入是出现环比下滑的,是近3年来首次在9月出现收入环比下滑的迹象。这主要是由于本次苹果新机发布进一步提前,使得公司的业绩释放同比有所提前。

半导体周期开始下行,而台积电本季度收入仍在增长,这主要来自价格提升还是出货量增加?

海豚君从量和价的维度,来观察台积电三季度收入增长的主要推动力:

1)量的维度:三季度台积电的晶圆出货量3,974千片,环比增长4.6%。台积电出货量在本季度的环比提升,主要受大客户季节性拉货影响,但本次环比提升的幅度小于历史同期水平。

海豚君认为一方面受智能手机市场疲软影响,大客户的新机备货并没有过高预期;另一方面受行业下行和政策风险影响,公司出货量有所放缓。结合资本支出情况,台积电本季度的资本开支87.5亿美元,较上季度有所增加,但仍偏于保守。由于受行业下行、政策风险等因素,公司本季度调低了2022年全年的资本开支计划(从400-440亿美元调低至360亿美元)。

2)价的维度:三季度台积电的晶圆单晶圆收入(等效12寸片)5091美元/片,环比增长6.5%。本季度台积电晶圆出货价继续提升,主要是由于苹果新机继续使用5nm工艺,5nm收入占比提升对公司整体出货价格带来结构性影响。

台积电季度收入再创新高,海豚君认为本季度的增长仍受益于量价齐升的带动,最主要受苹果新机备货带动。同时也关注到9月月度收入三年来首次出现环比下滑,主要是苹果新机发布有所提前,而多个下游需求疲软情况下,公司出货量增长有所放缓。从公司给出的下季度指引也能看出,下季度公司收入端基本不太增长。

海豚君认为本次苹果新机未用3nm制程有所低于预期,但公司5nm占比提升也一定程度提升了公司产品的出货均价。虽然台积电的产品出货量会受行业周期和政策风险影响,但公司仍然会向更高制程迈进,进而在结构端提升公司的产品均价。

二、毛利及毛利率:5nm显著提升公司毛利率

台积电在2022年第三季度实现毛利122.2亿美元,环比增长14%。环比增速高于收入增速(11.4%)的原因,主要在于毛利率的超预期提升。其中三季度台积电的毛利率60.4%,超指引区间上限(57.5-59.5%)。

三季度台积电毛利环比增长14%,其中收入的维度带来贡献+11.4%,毛利率的维度带来贡献+2.3%。

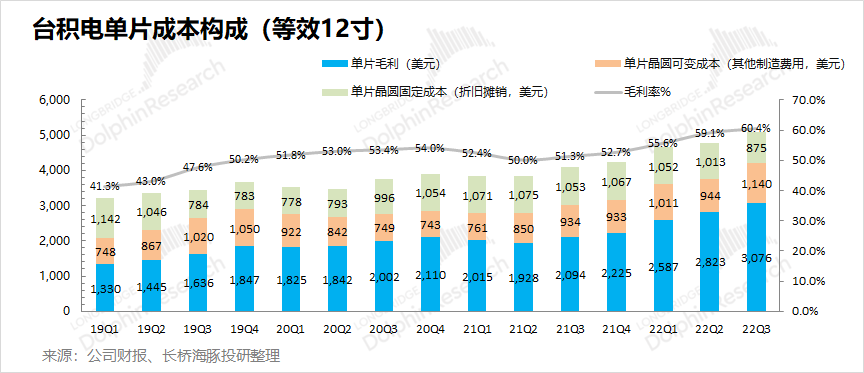

市场对台积电最为关心的两项数据便是收入和毛利率。由于每月经营数据的公布,季度收入基本已被市场预期。而毛利率则是本次季报中,市场关注的焦点之一。长桥海豚君将对分析本季度毛利率提升的主要驱动力:“毛利=单晶圆收入-固定成本-可变成本”。

1)单片晶圆收入(等效12寸):三季度台积电单晶圆收入约5091美元/片,环比增长310美元/片,主要来自于5nm占比提高抬升了晶圆产品整体出货均价;

2)固定成本(折旧摊销):三季度台积电平均固定成本约875美元/片,环比减少139美元/片。本季折旧总额有所下降并随着产能的释放,分摊到单片晶圆的固定成本进一步下降;

3)可变成本(其他制造费用):三季度台积电平均可变成本约1140美元/片,环比增加196美元/片。单片可变成本的增加主要是由于5nm占比提升,在单位价格提升的同时也提升了单位成本;

综合以上拆分,本季度台积电单片毛利3076美元/片,环比增长253美元。本季度毛利率(60.4%),环比提升1.3%。从本季财报看,随着5nm制程占比的继续提升,公司产品价格端和成本端都有提升,但是价格端的提升高于成本端,使得毛利率突破60%。

海豚君认为台积电本季度毛利率的超预期提升,来自于高毛利率的5nm产品占比继续提升影响。通过台积电本季度的单片晶圆成本分拆,本季度公司随着高端制造产能增加,单位材料成本有所上升,但价格端的增长完成覆盖了成本项的增长。

三、晶圆结构端:智能手机仍然羸弱,国产芯片还需自主可控

1. 晶圆收入占比(按应用类型)

智能手机和高性能计算仍是台积电最大的应用来源,两者合计占比达到80%以上,也对公司业绩影响最大。

从各细分应用看,结构变化上一直呈现智能手机占比下滑的趋势,主要原因在于智能手机市场从2022年以来需求持续低迷(可参考海豚君《消费电子 “熟透”,苹果硬挺、小米苦熬》),终端厂商的高库存减少了对芯片的需求。而本季度智能手机占比环比提升,主要是受大客户新机备货拉动,是季节性变化因素,但整体占比仍明显低于历史同期。

而高性能计算方面本季度并没有展现出过往明显的增长,主要由于显卡过高的库存和大厂收缩资本开支的趋势影响(可参考海豚君《天雷滚滚,英伟达表演业绩 “自由落体”》),加之近期美国政策风险直接影响客户需求。

从618以来的三季度销售情况看,海豚君认为手机端的库存仍未被充分消化,而苹果今年的新机也并未带来乐观预期。下半年智能手机市场仍将继续消化库存,整体市场需求依然疲软。

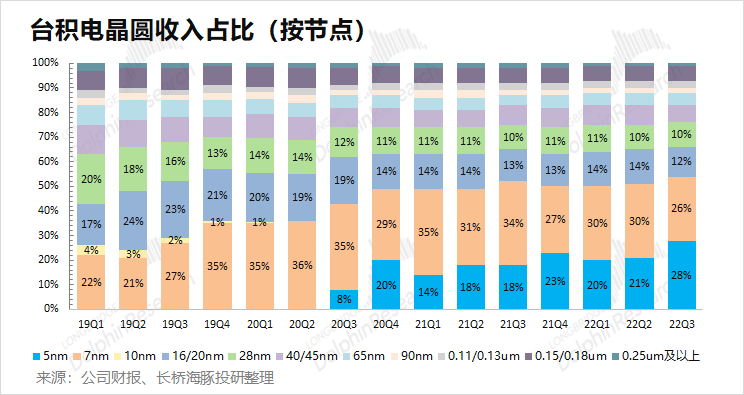

2. 晶圆收入占比(按制程节点)

台积电先进制程占比继续提升,本季度5nm节点收入占比提升至28%,而7nm节点主要的高性能计算需求有所减缓收入占比回落至26%,7nm以下先进制程收入占比继续提升至54%。

本季度公司5nm制程占比继续提升,占比达到接近三成。从历史节奏看,台积电一般在当前最先进工艺提升至三成左右后,将推出新的制程工艺节点。而本次由于3nm制程较高的价格,大客户延缓了对3nm工艺的使用,但有望在2022年年底开始量产。3nm开始量产对公司产品价格有正向提升作用,但是由于刚开始量产的比例较小,而2023年下半年大客户有望使用最新的N3E工艺,届时3nm有望迎来放量的机会。对于2nm芯片,公司仍然保持2025年量产的计划。

海豚君认为整体芯片制程都会往更高制程的方向提升,原来智能手机和高性能计算将转向3nm和5nm制程,而其余芯片需求提升回填7nm制程。整体芯片制程向高端演进有望进一步提升先进制程的收入占比,从而提升公司产品出货均价。

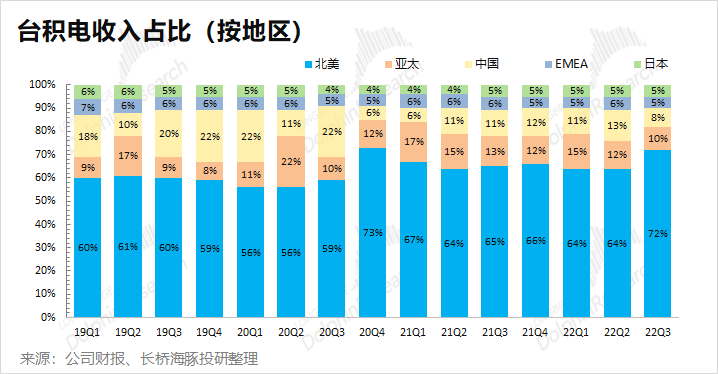

3. 晶圆收入占比(按地区)

从各地区收入来看,北美地区仍是台积电最大的收入来源,本季度提升至70%以上。由于北美地区具有苹果、高通、英伟达、AMD等大客户,使得台积电和美国之间有很强的商业绑定关系。本季度随着公司收入占比两成以上的苹果新机备货,使得北美地区的收入继续提升。

除北美以外,中国地区和亚太地区是其余的两大收入来源,本季度占比分别为10%和8%。本季度中国地区收入占比出现了明显的变化,从上季度的13%下降到本季度的8%。这主要是受美国半导体政策影响,中国公司在台积电的投片量有明显下降。

从美国地区收入占台积电的比例看出,美国方面的政策对台积电有较大的影响。如果后期美国半导体政策继续深化,中国半导体行业和台积电的业务关联度可能进一步降低。从自主可控的角度看,芯片还是主要指望自身去美化产线的建成。

本文来自微信公众号:长桥海豚投研(ID:haituntouyan),作者:长桥海豚君