台积电:三季度净利同比增长近80%,美国新规对公司影响可控|硅基世界

2022世界半导体大会台积电展区(来源:钛媒体App编辑拍摄)

钛媒体App 10月14日,晶圆代工龙头台积电(TPE:2330/NYSE:TSM)星期四(10月13日)发布三季度财报。

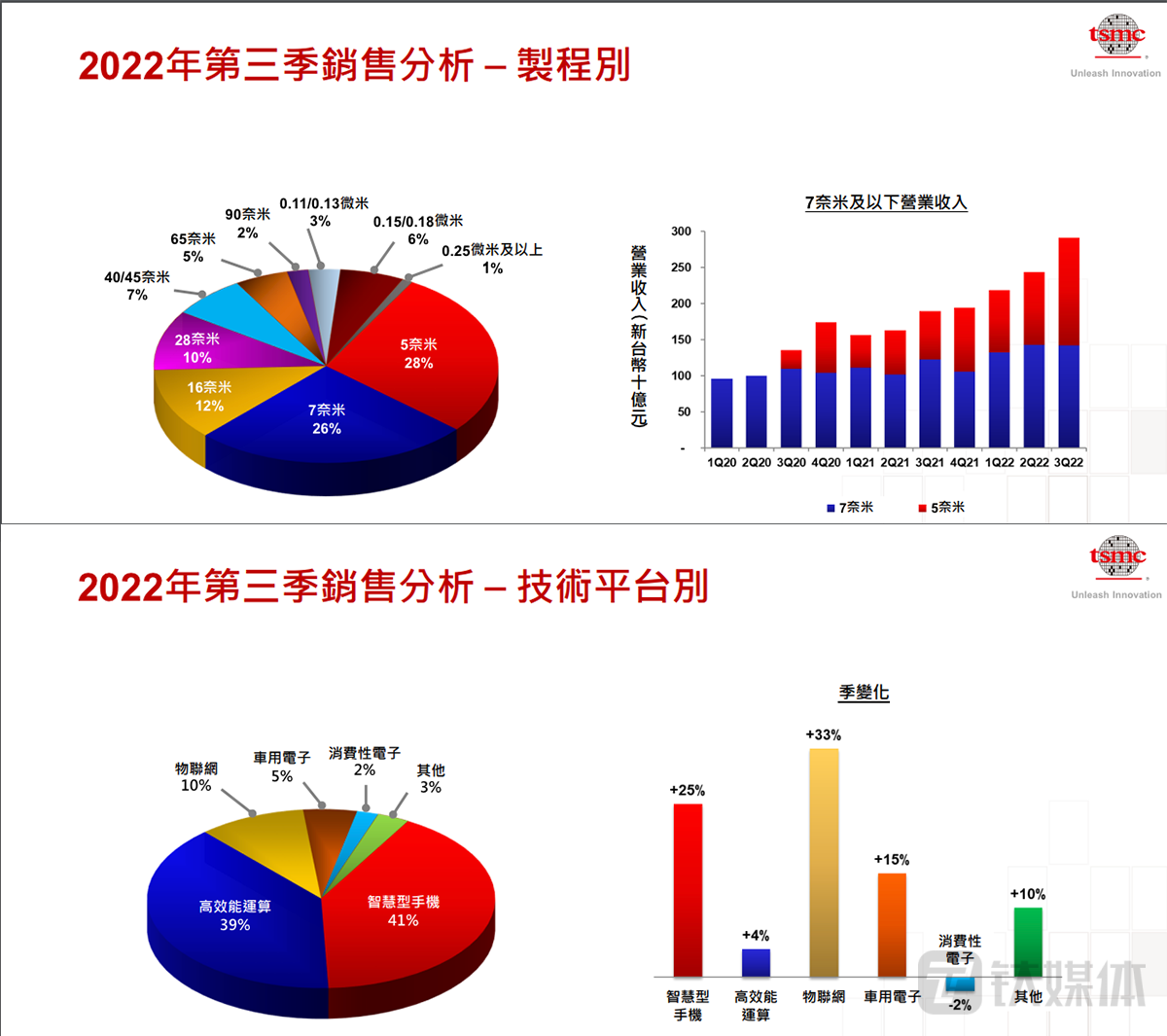

财报显示,台积电三季度实现营收6131.4亿新台币(约合人民币1390亿元),同比增长47.9%;净利润为2808.7亿新台币,同比增长79.7%。该季度,台积电7nm及以下先进制程营收占比达到54%。

台积电总裁魏哲家在公司三季度业绩会上称,经过初步评估,美国政府出口管制新规对台积电的影响有限且可控。他透露,公司位于南京的工厂已获得美国政府为期一年的授权,包含28nm与16nm产线。年内可继续向美国供应商采购芯片生产设备。

具体财报上,从收入来源看,台积电三季度智能手机业务收入占比达41%,环比增长25%;高性能计算业务(HPC)收入占比达39%,季度增长4%;物联网业务收入增长33%至10%。

地区方面,来自北美客户的收入占总收入的72%,高于二季度的64%,来自中国大陆的收入占比为8%,低于上季度的13%。

制程销售方面,台积电5nm半导体出货量占总营收的28%,7nm占比达26%,16nm占比达12%,共计占比达66%。魏哲家表示,受手机、个人电脑等部分客户需求下滑影响,四季度7nm及6nm制程投片递延,产能利用率预估需要数个季度时间回到过去水平,这种情况会持续到2023年上半年。

与此同时,台积电宣布将全年资本支出下调至360亿美元,这也是继三个月前第一次下修后,再一次下调资本支出预测,较先前预期的400亿至440亿美元,降幅达18.1%,并称谈明年资本支出规模仍言之过早。被市场视为2023年半导体市场放缓的重要讯号。

对于原因,魏哲家表示,一半是由于目前中期展望产能优化,另一半是因持续面临半导体设备交付挑战。他指出,半导体供应链持续去化库存,预期库存水位已在第三季触顶,本季将可下降,但库存调整可能延续至明年上半年。虽然消费市场需求疲弱,但在数据中心及车用电子需求稳定撑盘下,预期第四季营运可望维持稳定。

谈及是否调整海外扩产布局,魏哲家对此回应称,包括美国、日本、南京厂及高雄厂投资计划将依规划进行,至于欧洲设厂则不排除任何可能,将视客户需求、商业机会、营运效率及成本而定。此前有消息指,台积电正考虑在德国德勒斯登(Dresden)一带设厂。

对于美国新一轮出口管制措施,台积电南京厂已获得美国商务部为期一年的许可证。台积电向钛媒体App表示,在遵循相关规范的原则下,南京厂的(28nm成熟制程)扩产营运将依规划进行。但对于钛媒体App提问关于国内AI(人工智能)芯片设计公司订单是否继续执行话题,台积电不予置评。

有消息称,壁仞科技、天数智芯、地平线在台积电的代工订单仍持续运行。而据研究机构伯恩斯坦(Sanford C. Bernstein)分析师Mark Li表示,美国对于 AI 和超级计算芯片的出口管制措施,对台积电2023年的营收影响估计将低于0.5%,即便进一步升级,最坏情况下,可能冲击台积电2023年营收的5%。

存储安全专家Marco Mezger在社交媒体上表示,目前台积电、三星等企业仍然可以在中国生产产品,他不认为这种情况会因美国的新政造成大的改变。有大量的工厂和全球产量的份额,世界依赖这些工厂和份额。

实际上,受外部经济环境影响,台积电股价大跌,今年以来已跌近36%。

台积电预计,第四季度营收约为199亿美元至207亿美元区间,毛利率、净利率将较第三季度维持高档。以美元计,台积电今年营收仍可望增长34%至36%。

展望未来,魏哲家认为2023年半导体产业可能出现下滑态势,但对台积电而言仍将是营收增长的一年,仍将维持高成长态势。在HPC应用驱动先进制程需求,未来几年,台积电营收的年复合成长率(CAGR)预期达15%至20%维持不变。

晨星在一份研究报告中表示,台积电因AI、物联网和HPC增长而股价被低估,预期业绩增长“可能会持续数十年”。

受利好业绩影响,凌晨台积电ADR收盘时涨3.92%。截至发稿前,台积电周五(10月14日)早盘大涨逾4%,优于台北股市大盘。(本文首发钛媒体App,作者|林志佳)