机器人行业深度:剖析七大相关公司,寻找人形机器人产业机会

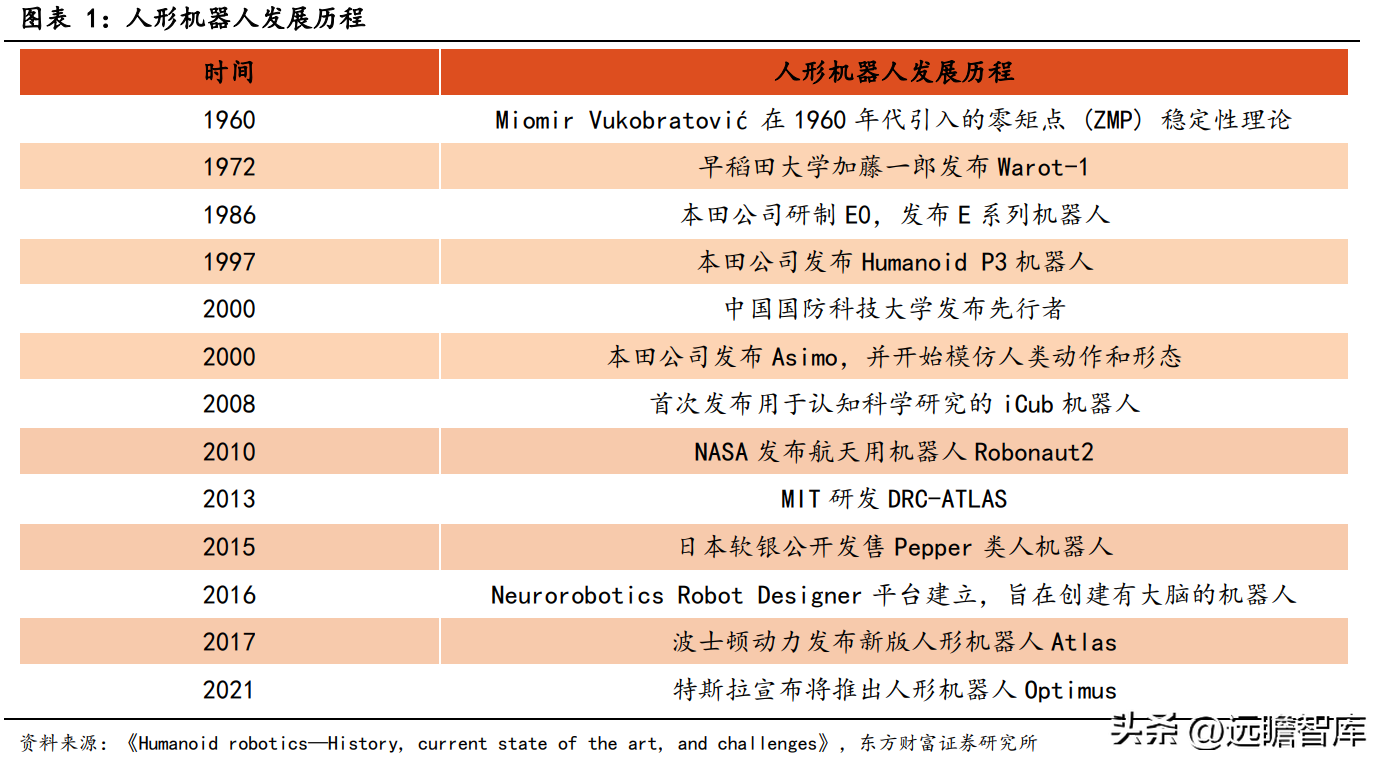

1. 人形机器人发展历史

1.1.人形机器人的启蒙及发展

人形机器人的历史最早可以追溯到1495年意大利科学家达芬奇设计的第一款人形机器人,以风能和水力为驱动力,用齿轮作为驱动装置,使得机器人可以挥舞胳膊或者站立。

现代人形机器人的代表性定义由日本科学家森政弘与合田周平在1967年首次提出,即一种具有移动性、个体性、智能性、通用性、半机械半人性、自动性、奴隶性等 7 个特征的柔性机器。

1972年,早稻田大学教授加藤一郎发布全球第一台具备动态平衡能力的全尺寸人形机器人Wabot-1,同时加藤一郎提出人形机器人应当具备脑、手、脚等三要素;非接触传感器(用 眼、耳接受远方信息)和接触传感器;平衡觉和固有觉传感器。此后,各类人形机器人如雨后春笋般出现。

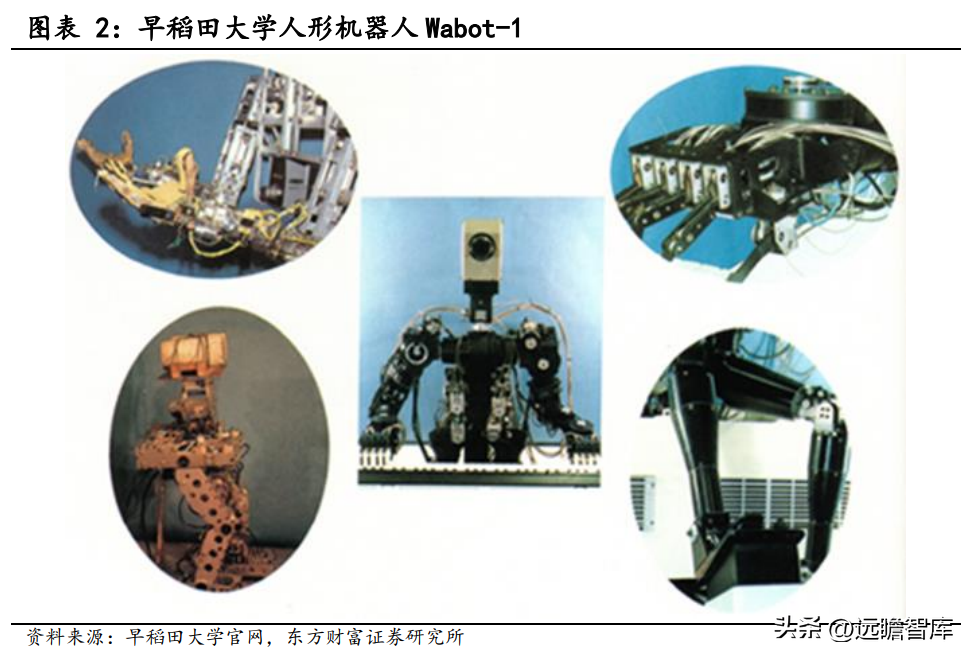

1.2.早稻田大学人形机器人 Wabot-1

Wabot-1被认为是人形机器人的鼻祖,由 1972 年早稻田大学教授加藤一郎所制造,是全球第一款真人大小的人形机器人。

Wabot-1能够用腿走路,用胳膊抓握,并用两个摄像头作为眼睛观察。这款人形机器人能够用日语与人交流,工作时还能判断视野内物体的距离和方向。有专家估计,这台机器的精神能力相当于一个一岁半的孩子。

Wabot-1在当时的推广非常有限,它走上一步需要 45s。而后科学家们又创造出能够从事艺术活动的 Wabot-2,它能够弹琴,阅读乐谱,甚至为人伴奏。

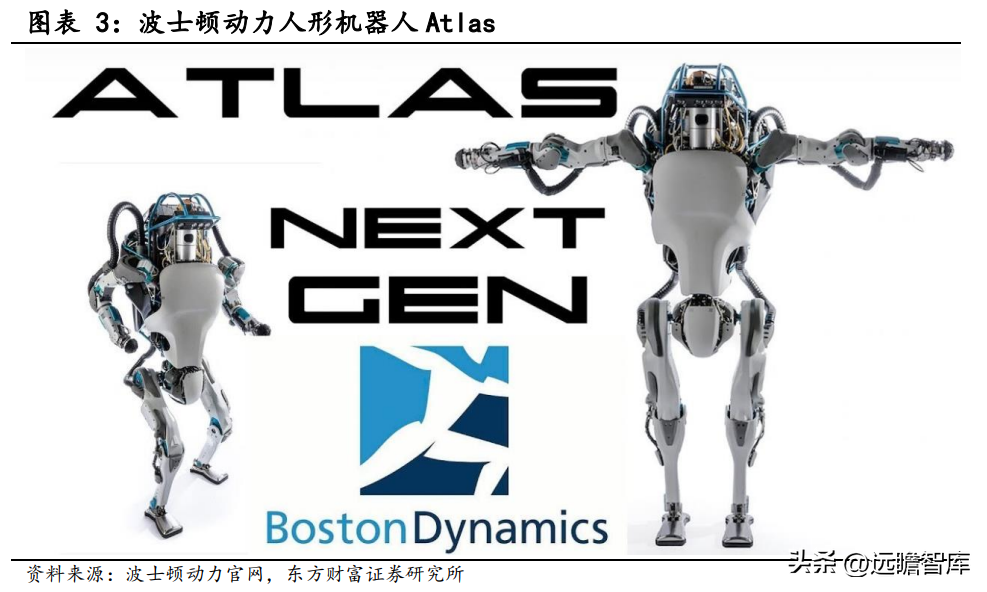

1.3.波士顿动力人形机器人

Atlas Atlas 是由美国国防高级研究院指派波士顿动力公司研发的人形机器人,起初研发的主要目的是用于重大灾难的救援和重建。

经过近 10 年的更新迭代,Atlas已经成为目前世界上最先进的人形机器人之一,它身高1.5m,体重89kg,使用 3D 打印的部件来提供跳跃和翻跟头所需的力量。

Atlas 拥有极其紧凑的移动液压系统,能够为其 28 个液压关节中的任何一个提供高输出功率来进行移动,且通过先进的控制系统进行运动,Atlas的速度可以达到 9km/h。

目前,Atlas 已经可以熟练的完成垂直起跳、跨越障碍、后空翻,并逐步开启手脚都参与的跑酷功能。

波士顿动力公司对 Atlas 的期待是成为世界最强动态性能的人形机器人,考虑当前波士顿动力公司旗下低端机器人售价已经达到了 7.5 万美元,未来 Atlas 的售价可能会更高。

1.4.特斯拉人形机器人

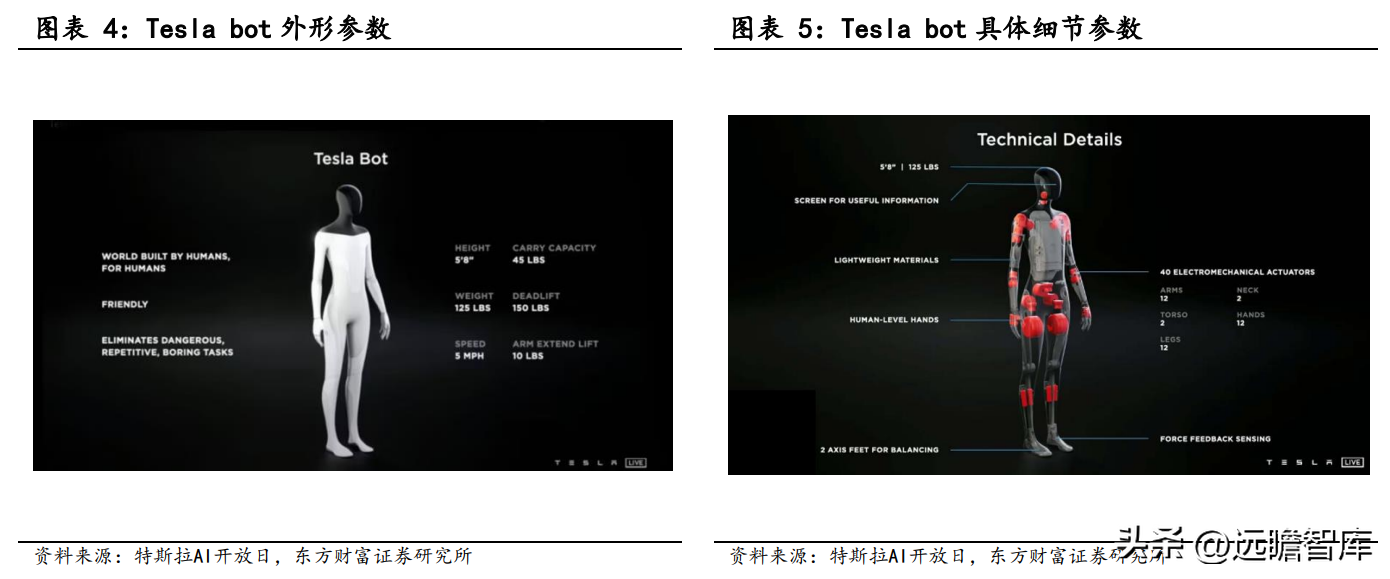

Optimus 2021 年 8 月,马斯克在特斯拉首个 AI 开放日上发布人形机器人 Optimus 的概念图及视频,并预计会在 2022 年完成,第一版可在 2023 年投入生产。

2022 年 6 月,马斯克在推特表示特斯拉将会在第二个 AI 开放日上发布 Optimus 的 原型机。

根据特斯拉官方发布的参数,人形机器人 Optimus 身高约 1.72m,体重约 57kg,运动速度 8km/h,可以承载的负重为 20kg,手臂可以托举的重量为 4.5kg,主要用于处理危险、重复枯燥的任务。

从更细致的参数来看,这款机器人使用了轻量化的材质,头部有扫描外界信息的屏幕,具备人类级别的手以及 2 个用于保持平衡的轴脚,全身共搭载 40 个机电驱动器:手臂(12 个)、脖 子(2 个)、躯干(2 个)、手(12 个)、腿(12 个)。

此外,在芯片和视觉领域与特斯拉电动汽车共用相关产品和技术。

马斯克在 2022 年 4 月 TED 演讲中提及,Optimus 的单价可能会比一辆车的价格更低。参考 model 3 在国内最低的价格 29.1 万,我们推测 Optimus 的价格大概率可能会落在 20-30 万区间,比波士顿动力的 Atlas 可能要便宜许多。

特斯拉电动汽车作为汽车领域的一条“鲇鱼”,推动汽车工业的电动化和智能化进程,特斯拉在当下时点推出人形机器人 Optimus,我们认为 Optimus 很可能会推动人形机器人在全球范围的快速应用,改变整个人形机器人的生态及市场空间。

2. 人形机器人发展的基础

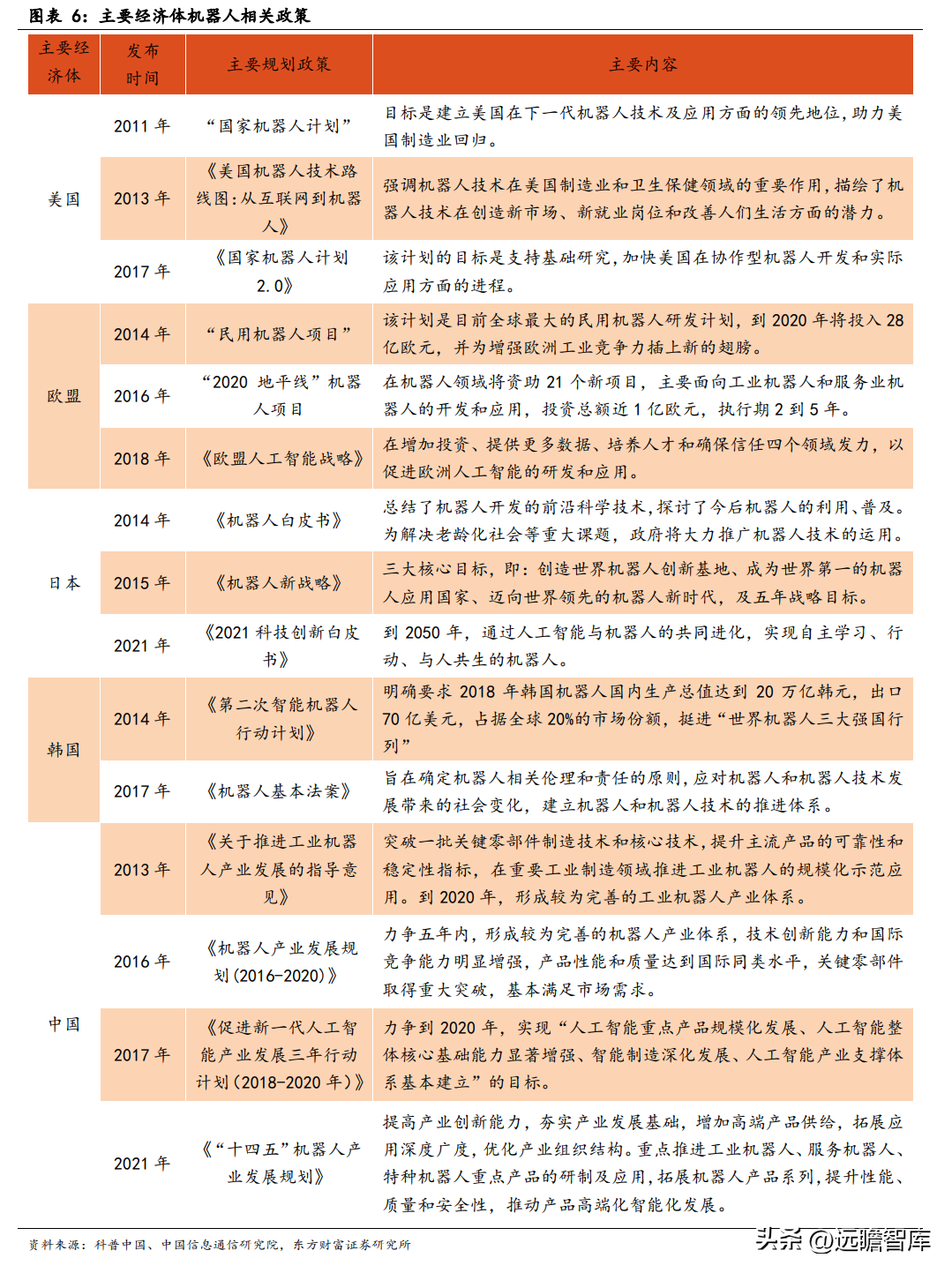

2.1.各国政策法规的支持

机器人技术是高端智能装备和高新技术的代表,当前很多国家已经将其作为衡量自身科技制造能力的重要指标,因此机器人产业链的发展也多受到国家支持,甚至一些主要经济体将其提升至国家战略高度,欧美日韩中等国均出台相应政策来扶持机器人产业链的发展。

从当前的行业格局来看,欧美日在机器人领域处于全球领先地位,减速器和伺服电机等核心零部件可以完全自主生产,中韩紧随其后,相关配套产业链也处于快速发展的阶段。

在各国政策法规的加持,以及特斯拉人形机器人的“鲇鱼效应”下,全球人形机器人产业链有望迎来蓬勃发展期。

2.2.未来全球存在大量劳动力缺口,人形机器人有望成为解决方案

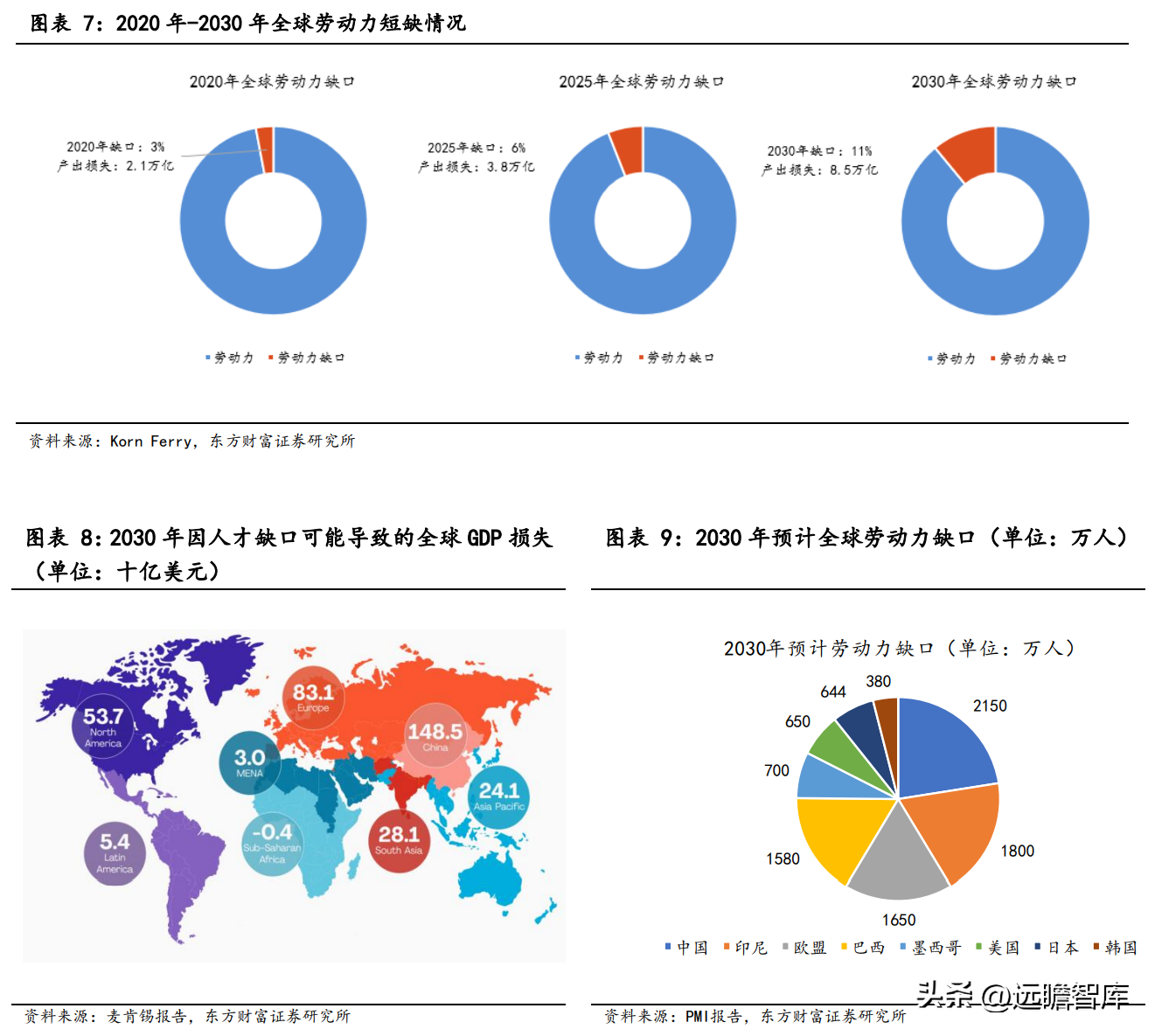

当前全球面临较多困境,人口问题也是重要一环。

根据世卫组织调查显示,2022年已有 600 多万人因新冠相关问题而死亡,且还有数百万人仍受到新冠病毒的长期负面影响。同时,人口老龄化问题越发严峻,预计到2030年全球每 六个人中就有一个在 65 岁或以上。

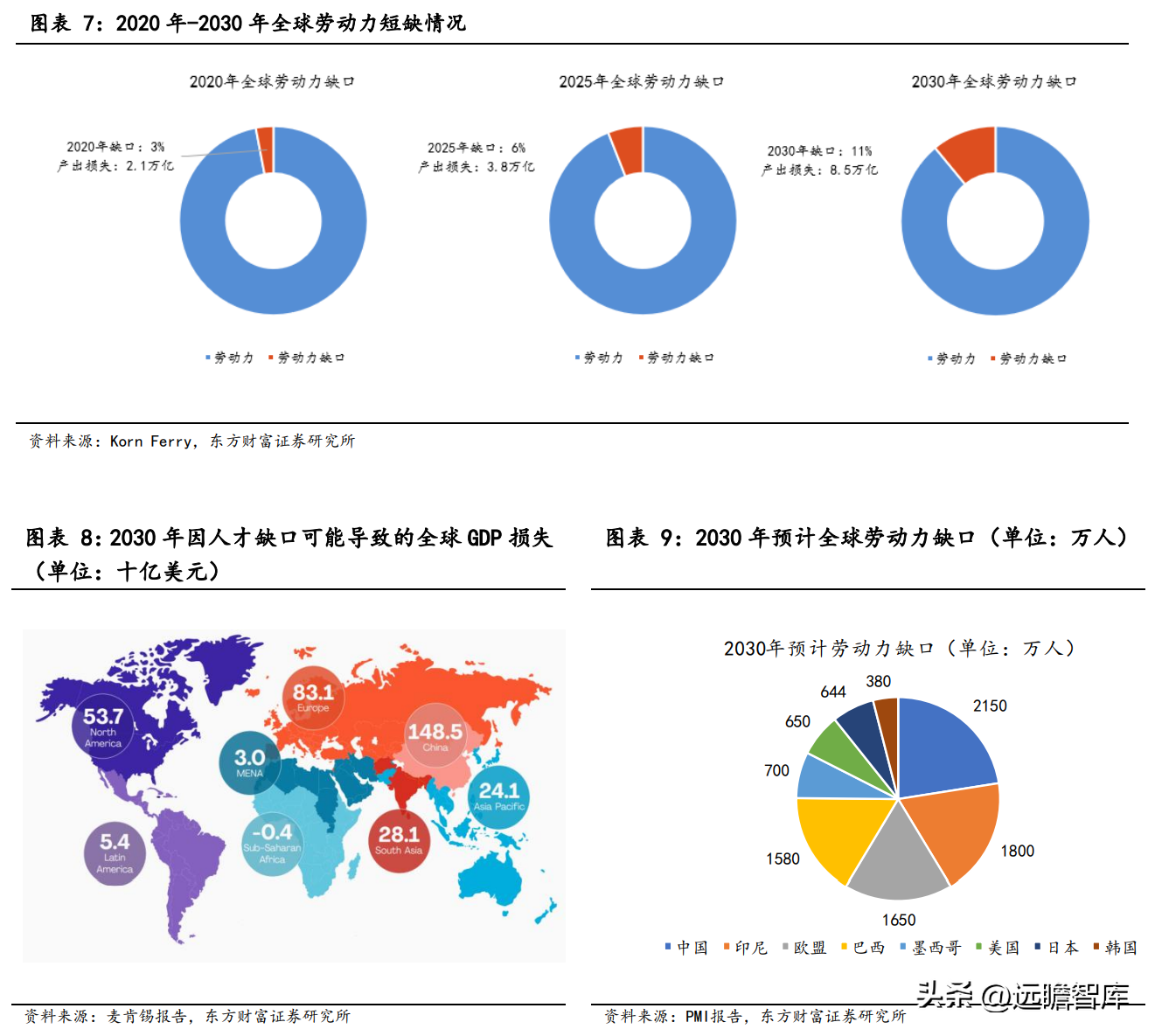

根据 Korn Ferry 和 PMI 协会的研究表明,在2020年,全球劳动力已经出现 3%的缺口,造成 2.1 万亿的产出损失;预计到2030年,缺口还将扩张到 11%,造成 8.5 万亿的产出损失,3455 亿美元的全球 GDP 损失。

我们预计在不远的将来,劳动力缺口很有可能成为影响全球经济发展的关键因素之一,而智能人形机器人的出现,将有望缓解这一局面。

根据麦肯锡的报告显示,预计2030年中国、印尼和欧盟劳动力缺口分别为 2150 万人,1800 万人和 1650 万人,全球劳动力缺口在 1 亿人左右的水平。

我们若考虑到2030年50%的缺口被人形机器人取代,人形机器人将会有 5 千万的量,结合特斯拉人形机器人在 20-30 万元的售价,仅劳动力类型的人形机器人市场空间就在 10 万亿元以上。且随着人形机器人智能化程度的提高,应用场景将会更加广泛,可能远不止我们预期的市场空间。

?

?

3. 寻找人形机器人产业机会

当前很难获取人形机器人的各类零部件成本,我们参考工业机器人的成本情况去寻找相关产业机会。

工业机器人由三大部分及六个子系统组成,三大部分分别是机械部分、传感部分、控制部分;六个子系统分别是驱动系统、机械结构系统、控制系统、人机交互系统、感受系统、机器人—环境交互系统。

从工业机器人的成本拆分情况来看,减速器/伺服电机/控制器/本体/其他成本占比分别为 35%/20%/15%/15%/15%。

工业机器人最核心且成本最高的三个零部件分别是减速器、伺服电机、控制器,我们认为这三大块可能也是人形机器人产业链中机会最大的部分。

在本体结构件部分,特斯拉人形机器人倡导轻量化,以往做汽车铝合金压铸件的企业可能也会存在较多机会。

在电池部分,工业机器人多使用铅酸蓄电池或镍氢电池,人形机器人出于对运动性的考量,会使用到锂电池,我们认为锂电池的热管理部分也将会有很大机会。

3.1.减速器行业情况及相关机会

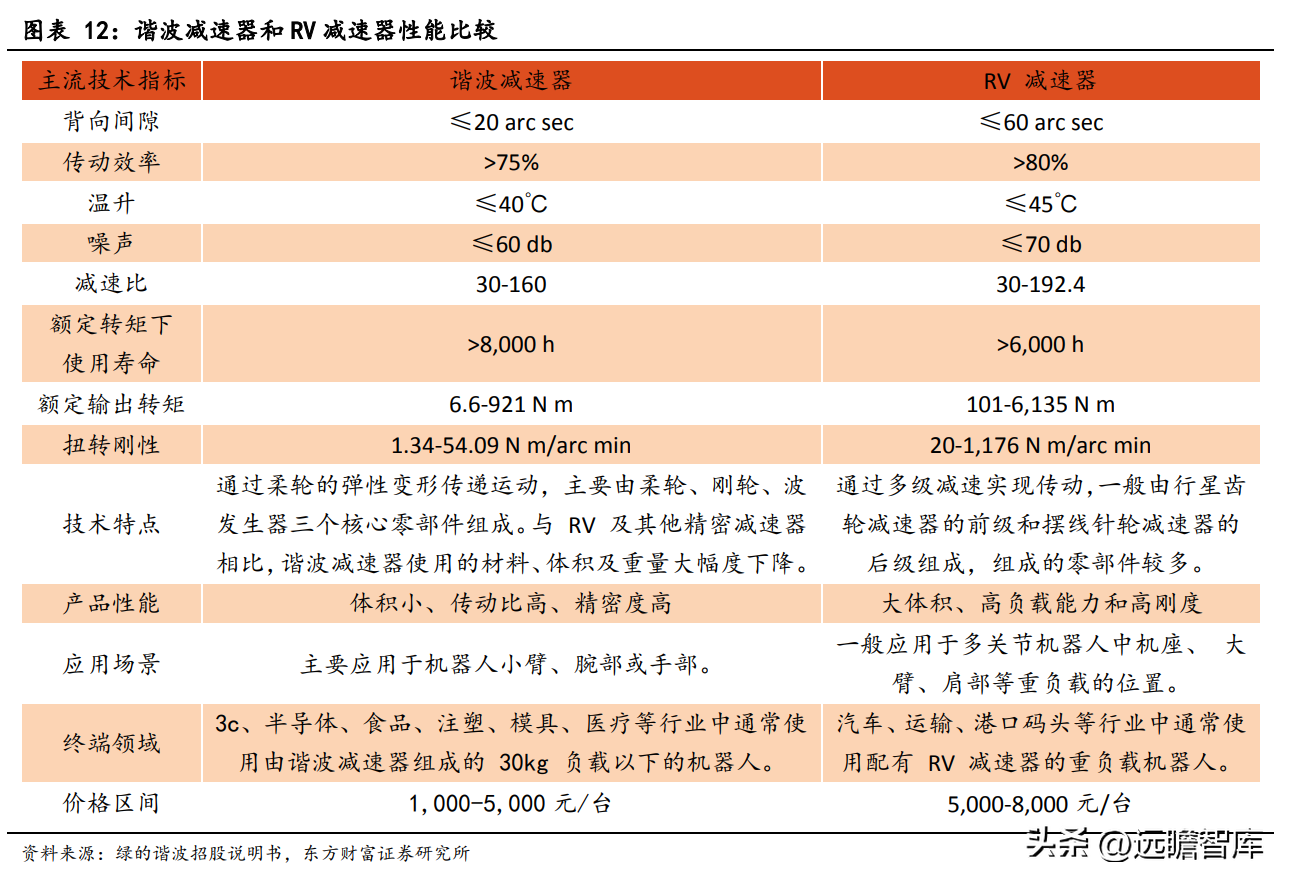

减速器是指连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。

按照精度可以划分为一般传动减速器和精密减速器,其中精密减速器因回程间隙小、精度较高、使用寿命长、稳定性强等多种优势而被广泛应用于机器人、数控机床等高端领域。

精密减速器具体可细分为谐波减速器、RV 减速器、摆线针轮行星减速器、精密行星减速器等,其中谐波减速器和 RV 减速器在工业机器人领域应用较多。

对比谐波减速器和 RV 减速器的性能差异,我们可以发现谐波减速器具有单级传动比大、体积小、质量小、运动精度高并能在密闭空间和介质辐射的工况下正常工作的优点,主要应用于机器人小臂、腕部、手部等作用力较小的部位;而 RV 减速器具有传动比范围大、精度较为稳定、疲劳强度较高的优良特性,并且相比谐波减速器具有更高的刚性和扭矩承载能力,因此在机器人大臂、机座等重负载部位。

人形机器人相比工业机器人需要传递力的部位更多,因此需求也会更大。

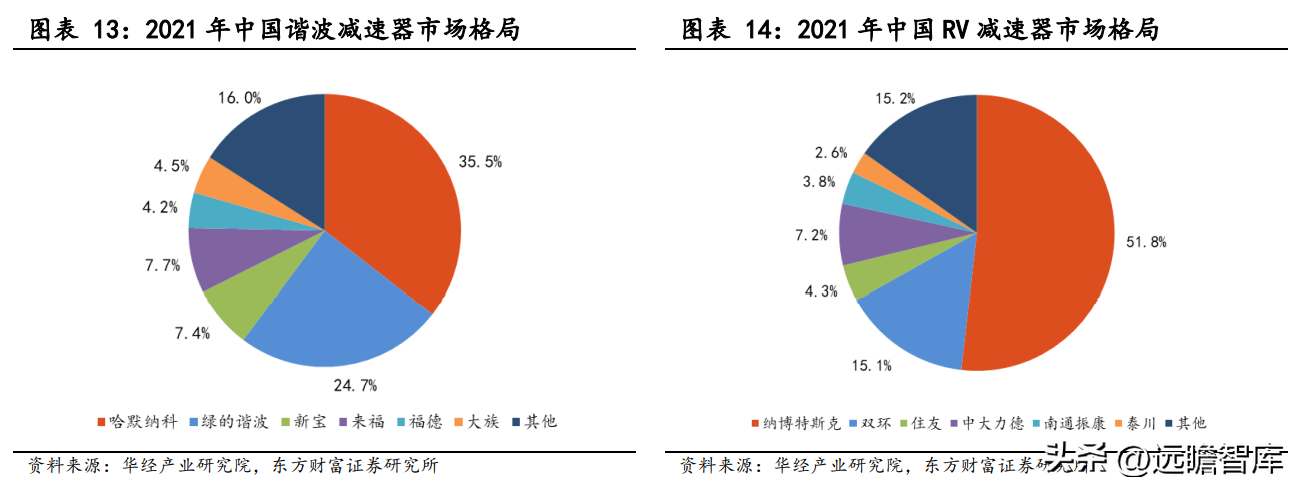

当前国内谐波减速器和 RV 减速器还是由外资品牌占据领先优势。

从 2021 年谐波减速器的情况来看,日企哈默纳科和新宝占据第一和第三的份额,分别为 35.5%和 7.4%,第二名是国内自主品牌绿的谐波,占据 24.7%的市场份额,较哈默纳科差 10.8pct。从 2021 年 RV 减速器的情况来看,日企纳博特斯克和住友占据第一和第三的份额,分别为 51.8%和 4.3%,第二名是国内自主品牌双环传动,占据 15.1%的市场份额,与第一名纳博特斯克还存在较大差距。但随着未来人形机器人市场的兴起,国内自主品牌凭借产业和技术优势,有望抢占更多的市场份额。

国产谐波减速器龙头绿的谐波和 RV 减速器龙头双环传动,同时在 A 股上市公司层面,我们还建议关注具备精密减速器生产能力的国茂股份、昊志机电、宁波东力、中技克美等公司。

3.2.伺服电机行业情况及相关机会

伺服系统是一种由伺服驱动器和伺服电机组成,以物体的位移、角度、速度为控制量组成的能够动态跟踪目标位置变化的自动化控制系统,可实现精确、快速、稳定的位置控制、速度控制和转矩控制,主要应用于对定位精度和运转速度要求较高的工业自动化控制领域。

其中伺服电机指伺服系统中控制机械组件运转的发动机,是一种补助马达间接变速的装置,在伺服系统中起到关键作用。

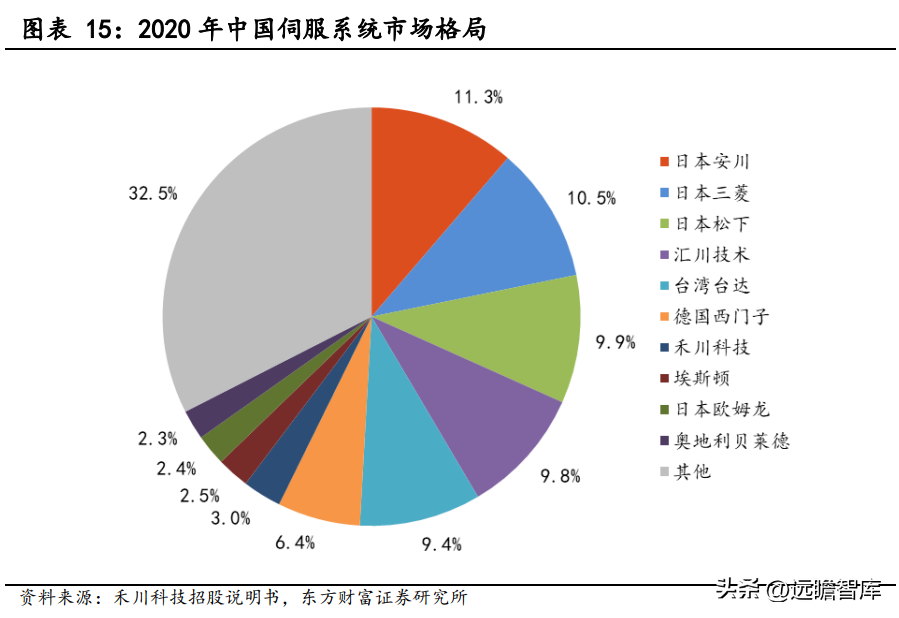

从2020年中国伺服系统的竞争格局来看,外资品牌占据绝对的优势,日本安川、三菱、松下占据前三的位置,市场份额分别为 11.3%、10.5%、9.9%。排名前十企业中,大陆企业上榜公司仅汇川技术和禾川科技,市场份额分别为 9.8%和 3.0%。

随着国内工业自动化水平的提升以及人形机器人的到来,汇川技术和禾川科技在伺服系统领域份额有望进一步提升

人形机器人手指关节部分需要快速反应,同时负重较小,我们认为空心杯电机在这个部分将会有很强的应用场景。空心杯电动机属于直流永磁的伺服、控制电机,也可以将其归类为微特电机。

空心杯电动机在结构上突破了传统电机的转子结构形式,采用的是无铁芯转子,这种转子结构彻底消除了由于铁芯形成涡流而造成的电能损耗,同时其重量和转动惯量大幅降低,从而减少了转子自身的机械能损耗。

因此空心杯电机也有三个比较明显的特点:

(1)能量转换效率高,其最大效率一般在 70%以上,部分产品可达到 90%以上,而铁芯电 动机一般在 70%。

(2)响应速度极快,机械时间常数小于 28 毫秒,部分产品可以达到 10 毫秒以内,铁芯电动机一般在 100 毫秒以上。

(3)运行稳定性强,电机转速波动小,波动容易控制在 2%以内。当前空心杯等微特电机的高端市场主要由日本电产主导,国内头部企业有鸣志电器和江苏雷利

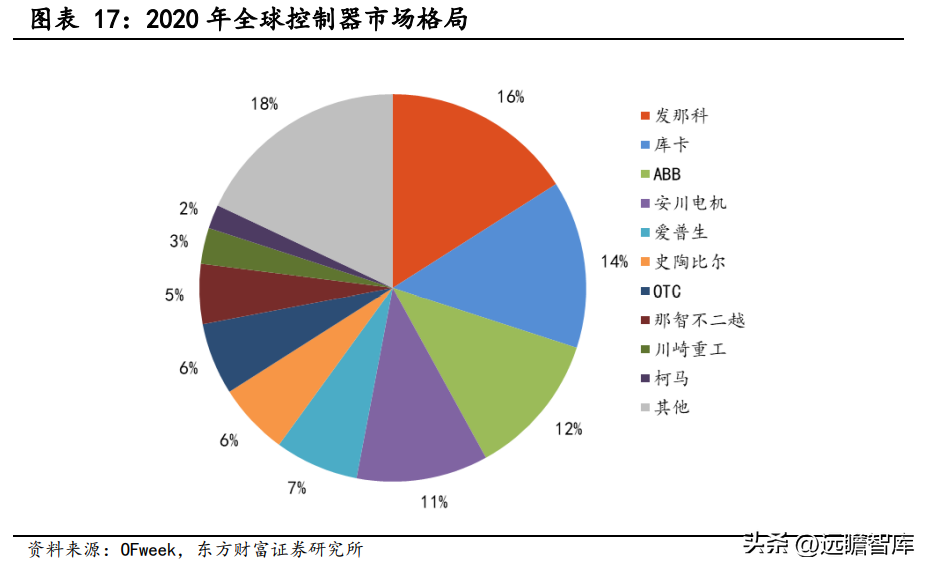

3.3.控制器行业情况

机器人控制器是根据指令以及传感信息控制机器人完成一定的动作或作业任务的装置。

机器人的控制器相当于人类的大脑,工业机器人的控制器主要包括两个部分,第一个是控制柜,控制柜中包含了多个 PLC 控制模块,用于控制机器人六轴或 N 轴的运动。第二就是示教器,示教器是人机掌控的连接器,可用于编程和发送控制命令给控制柜以命令机器人运动。控制器作为工业机器人最为核心的零部件之一,主要由外资所把控。

从2020年全球控制器的竞争格局来看,前十大供应商占据了82%的份额,且均为外资品牌,国产品牌有待发力。

3.4.本体行业相关机会

在机器人本体部分,结构件由于技术壁垒相对较低,更多的考虑规模效应和成本管控能力,因此国内的铸造厂商有望充分受益。

工业机器人的结构件材料主要与负载能力有关,中大型负载的机器人,主要考虑其强度和疲劳,结构件以铸铁为主;小型的六轴机器人更多的是追求速度,以铸铝铝合金为主。

人形机器人更多考虑灵活性,并且特斯拉人形机器人也提出了轻量化的要求,所以我们认为未来人形机器人对于铸铝结构件的需求将会非常多。

国产特斯拉在铸铝压铸件上与旭升股份关系紧密,同时像拓普集团、文灿股份、广东鸿图、爱柯迪等在汽车铝合金轻量化上优势明显,也可能会存在非常大的机会。

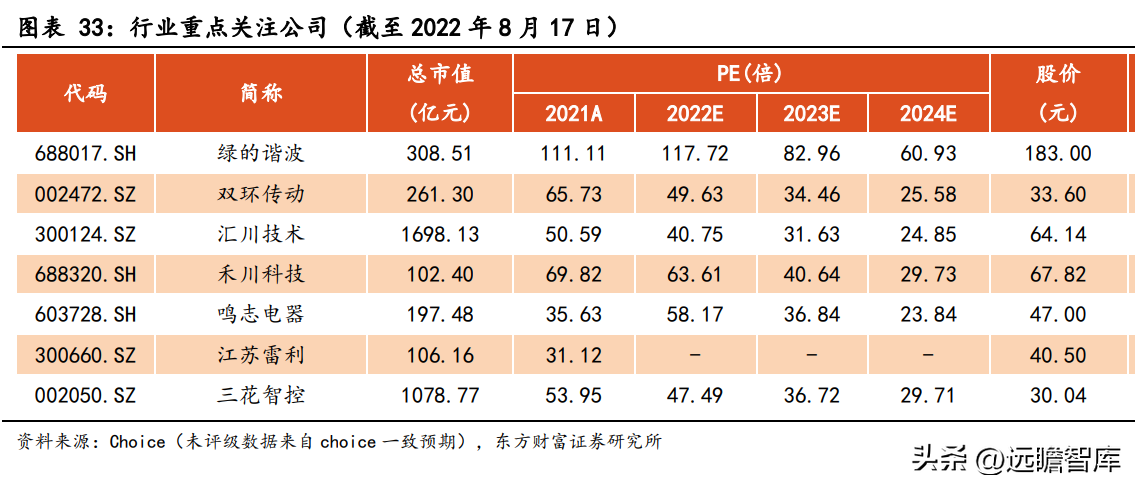

4. 行业重点公司

4.1.绿的谐波:深耕谐波传动 20 年,国内谐波减速器领军者

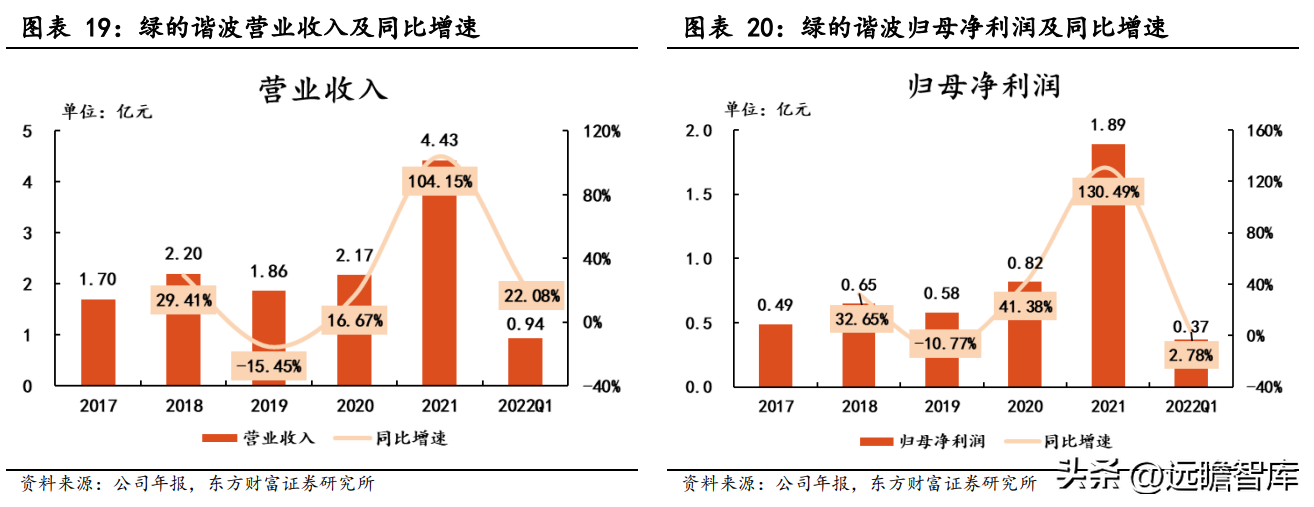

国内谐波减速器龙头,研发与技术优势明显。公司于2003年成立,2020年在上交所上市,主要从事精密传动装置研发、设计和生产。

公司业务聚焦谐波减速器、机电一体化产品、旋转执行器、数控分度转台、无框电机、电液伺服控制器、工业自动化服务等多类产品。2021年公司在国内工业机器人核心零配件之谐波减速器市场中占有率达到 25%,国内公司中排名第一。

公司深耕谐波传动 20 年,具有明显的研发与技术优势,在国产替代的大浪潮下,公司谐波减速器市场占有率有望进一步提升。

公司产品下游应用广泛,仍有进一步成长空间。

公司产品广泛应用于工业机器人、服务机器人、数控机床、医疗器械、半导体生产设备、新能源装备等高端制造领域。虽然近两年下游需求有受到疫情影响,但公司通过自身技术优 势,不断提升市场份额。

2017-2021年间,营业收入从 1.70 亿元增长至 4.43 亿元,年复合增长为 27.05%;归母净利润从 0.49 亿元增长至 1.89 亿元,年复 合增长为 40.14%。

公司 2022Q1 营业收入和归母净利润分别为 0.94 亿元和 0.37 亿元,同比分别增长 22.08%和 2.78%。公司 IPO 募投的年产 50 万台谐波减速器项目投产在即,我们认为公司体量有望更上一个台阶。

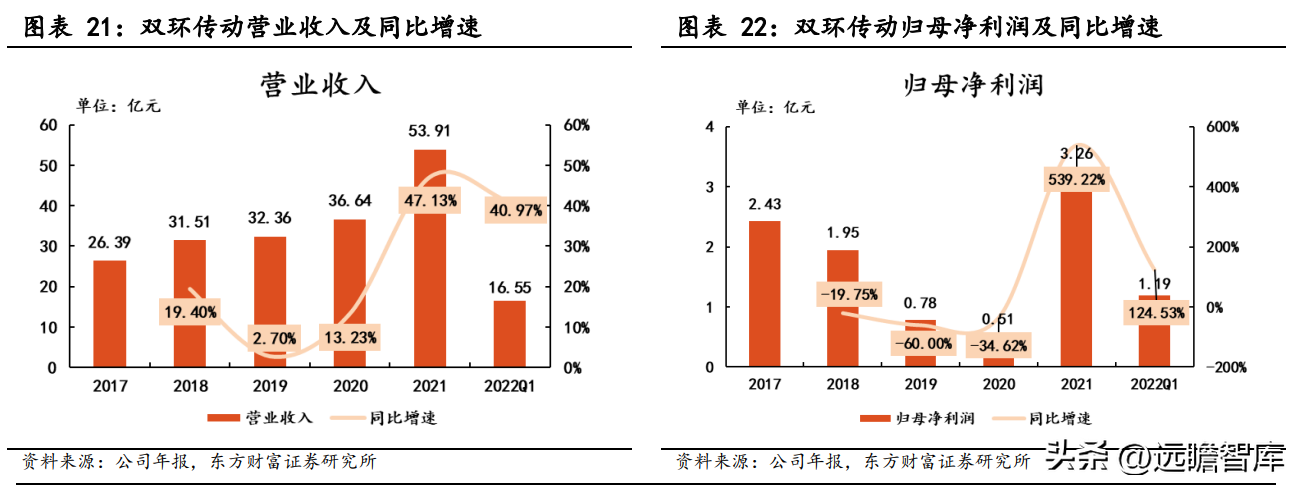

4.2.双环传动:国产 RV 减速器龙头,业绩持续快速增长

全球齿轮领先供应商,国产 RV 减速器份额最高。

公司成立于1980年,2010年 9 月在深交所上市,公司始终专注于机械传动核心部件——齿轮及其组件的研发、制造与销售,目前是全球最大的专业齿轮产品制造商和服务商之一。

公司业务遍布全球,客户包括埃孚、康明斯、卡特彼勒以及上汽、一汽、比亚迪等国内外知名企业,世界 500 强客户销售占比 60%以上,市场占有率高。

公司从2013年开始研发 RV 减速器,经过近 10 年的发展,公司已经成为国产份额最高的 RV 减速器供应商,并且公司于2020年 4 月出资 2000 万元设立机器人减速器全资子公司,推进谐波减速器的产业化研制,以形成全链条产业化能力。

国产替代加新能源大趋势,公司营收和利润均快速增长。

公司产品主要下游应用在汽车领域,2017-2020年国内汽车市场经历下行周期,公司在维持营收增长的过程中牺牲掉了一定的毛利率,所以营收端从26.39亿元增长至36.64亿元,利润端从 2.43 亿元持续下降至 0.51 亿元。

2021年在齿轮国产替代加速、新能源汽车快速渗透、公司产品综合实力提升的多重背景下,实现营业收入53.91亿元,同比增长 47.13%,实现归母净利润3.26亿元,同比增长539.22%。

2022年依旧维持快速增长的态势,根据公司发布的2022年半年度业绩预告,2022H1 实现归母净利润 2.36 亿元-2.56 亿元,同比增长 84.15%-99.76%。

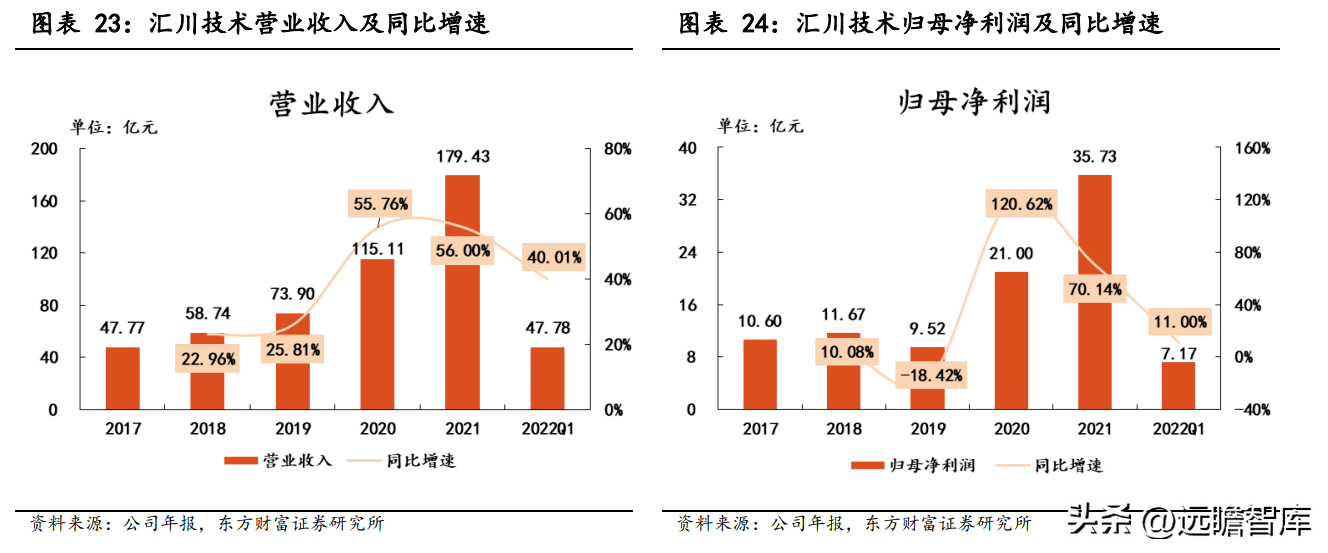

4.3.汇川技术:国产工控龙头,持续增长可期

国产工控龙头,2021年伺服系统国内市场份额首次超越外资。

公司创立于2003年,2010年 9 月在深交所上市,主要聚焦于工业自动化控制产品的研发、 生产和销售,主要业务包括通用自动化、电梯、新能源汽车、工业机器人、轨道交通等,其中2021年通用自动化业务营收为89.82亿元,同比增长68.99%,占公司总营收比重为50.06%,处于历史非常高水平。

伺服系统作为公司通用自动化业务的重要一项,2021年实现营业收入37.69亿元,同比增长 104.50%,国内市场份额达到16.3%,首次做到国内份额第一。我们认为在机器人快速发展的阶段,公司伺服系统等产品仍然有较大成长空间,

业绩稳步向上,新能源汽车业务有望成为新的增长引擎。

公司通用自动化、电梯和新能源汽车占公司总营收比重超过 80%,贡献主要收入的增长。公司 2017-2021 年期间,营业收入持续稳步增长,从 47.77 亿元增长至 179.43 亿元,年复合增速为 39.21%;归母净利润也有较好表现,从 10.60 亿元增长至 35.73 亿元,年复合增速为 35.50%。

2022Q1 营收和归母净利润分别为 47.78 亿元和 7.17 亿元,同比分别增长 40.01%和 11.00%。公司新能源汽车业务主要包括电驱系统和电源系统,2021年实现营业收入 29.92 亿元,同比增长 171.51%。

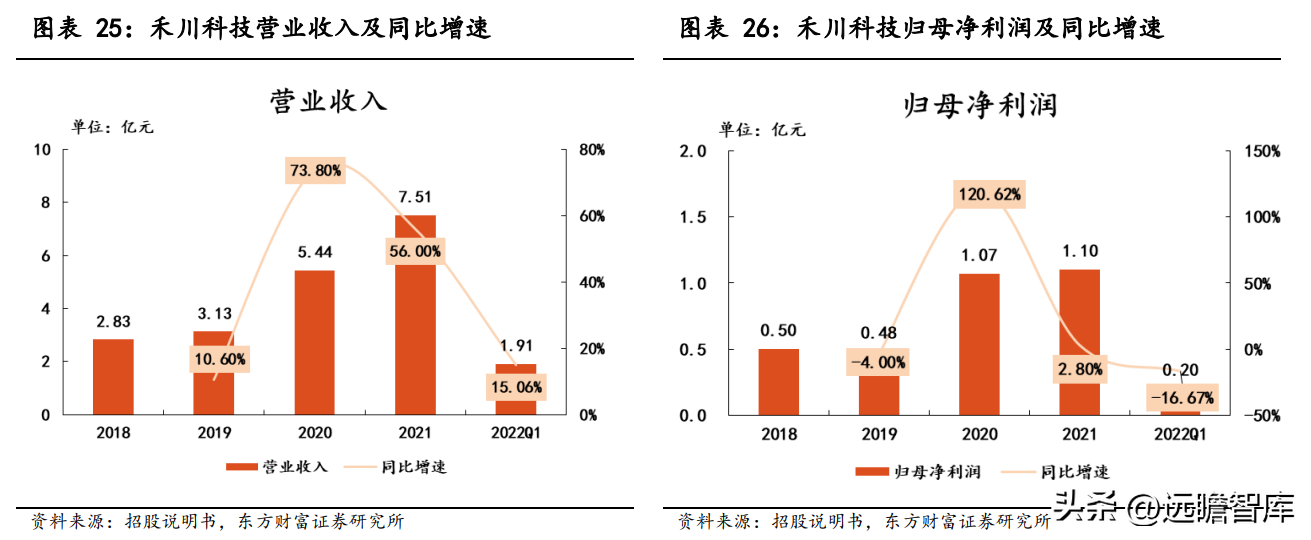

4.4.禾川科技:伺服系统国内领先供应商,业绩稳健增长

行业地位稳固,产能将快速爬坡。

公司成立于2011年 11 月,2022年 4 月在上交所上市,是一家专注于工业自动化产品的研发、制造、销售和应用集成的企业。2021年公司伺服系统实现营收 6.59 亿元,同比增长 42.03%,占公司总营收比重 89.72%,同比增长 4.09pct。

公司伺服系统多年来深耕 OEM 市场,服务广大 OEM 客户,获得了极佳的口碑,2020年通用伺服市场市占率约为 3%,在内地厂商中排名第二。

当前公司伺服系统和 PLC 产能共 142 万台/套,随着 IPO 募投项目的逐步投产,将新增产能 149 万台/套,产能增长一倍以上。

营收端稳步向上增长,利润端受到原材料和芯片涨价等外部因素扰动。

公司在2018-2021年期间经营状态较好,营业收入稳步向上增长,从 2.83 亿元增长至 7.51 亿元,年复合增长率为 38.45%;归母净利润从 0.50 亿元增长至 1.10 亿元,年复合增长率为 30.06%,受原材料和芯片涨价的因素导致,2021年归母净利润同比仅增长 2.80%。

2022Q1 营收和归母净利润分别为 1.91 亿元 和 0.20 亿元,同比分别变化+15.06%和-16.67%。当前原材料和芯片有下降趋势,预计后期利润端可能会有较好表现。

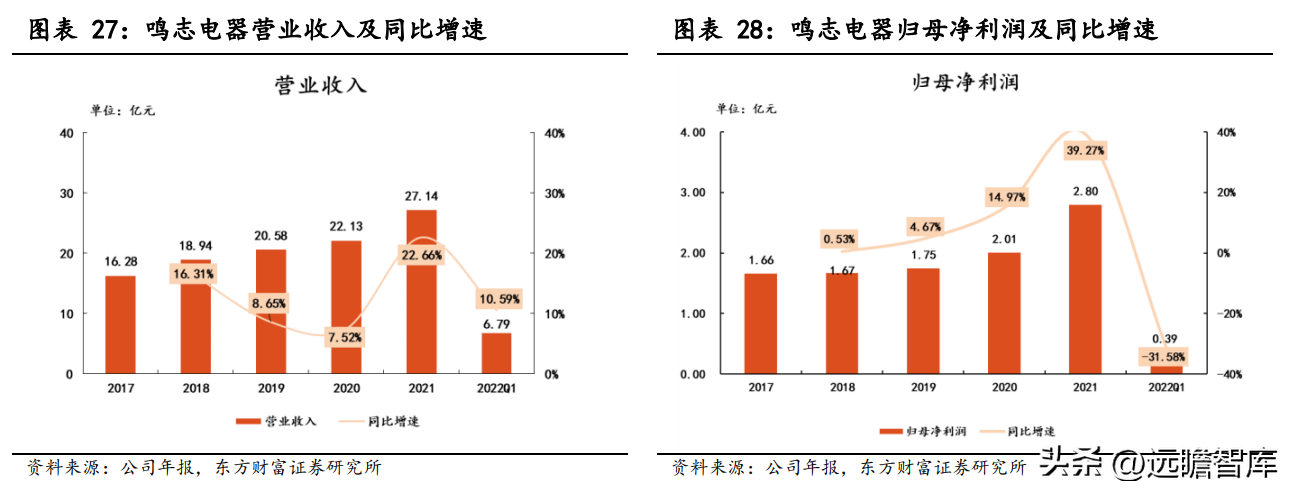

4.5.鸣志电器:全球领先的系统级运动控制解决方案供应商

全球领先的系统级运动控制解决方案供应商。公司成立于1994年 2 月,2017年 5 月在上交所上市,主要业务是控制电机及其驱动系统,2021年该项业务实现营业收入20.98亿元,占总营收比重为77.30%。

公司从控制电机起步,以客户需求为导向,专注于发展系统级的驱动控制系统。

公司先后收购美国 AMP 和瑞士 T Motion 两家国际知名的专业电机驱动控制器厂商,经过十余年的经验积累,已拥有了多系列、多型号的步进系统、步进伺服系统、伺服系统、通用无刷驱动系统和运动控制器等五大类平台化产品,广泛应用于 3C 非标自动化、电池装备、移动服务机器人太阳能光伏设备等自动化应用领域。

营收及利润同步向上增长。

2017-2021 年期间,公司营收和归母净利润均稳步向上增长。

营收从 16.28 亿元增长至 27.14 亿元,年复合增长率为 13.63%;归母净利润从 1.66 亿元增长至 2.80 亿元,年复合增长率为 13.96%。2022Q1 营收和归母净利润分别为 6.79 亿元和 0.39 亿元,同比分别变化+96.44%和 -31.58%。

归母净利润大幅下滑,主要是由于抗疫支出增加及新招募工人的费用增加所致。公司下游应用领域广泛,随着下游自动化程度的提升,以及公司自身产能的提升,营收和利润端有望更上一个台阶。

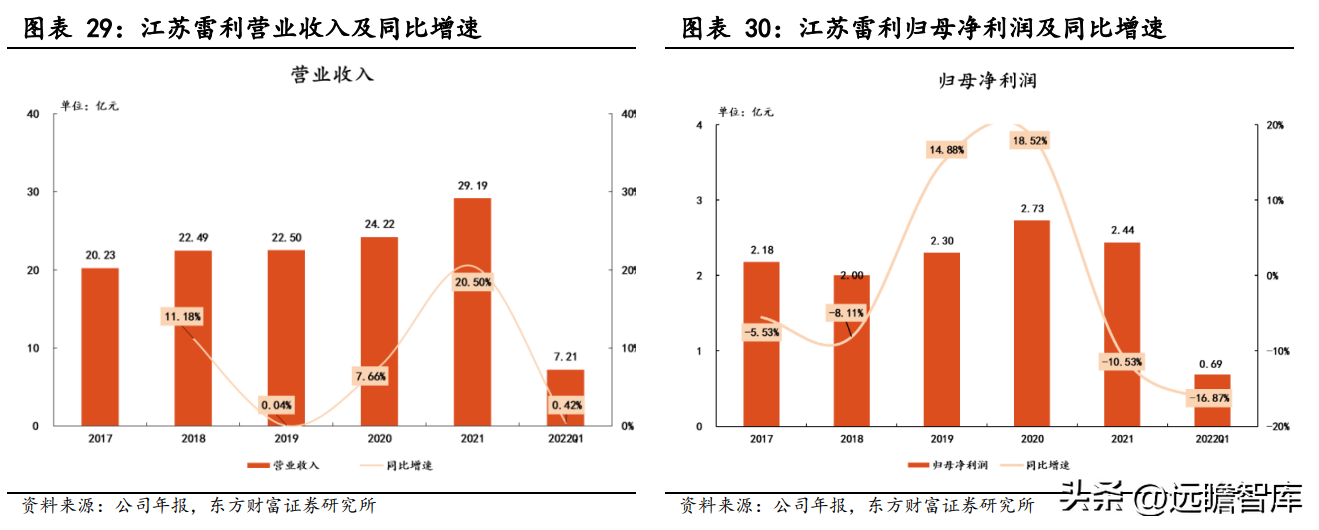

4.6.江苏雷利:深耕微电机行业,多领域协调发展

全球微电机领军者,业务多维度发展。

公司成立于 1993 年初,2017年在深交所上市,是全球微电机领域的领军者,也是国内规模最大的微电机模块化解决方案供应商,年电机出货量超 2 亿台。公司以家用电器业务起家,已经逐渐形成以多种电机产品为主导,配套相关精密结构、驱动控制设计和制造方案解决的综合业务能力。

自 2019 年起,公司持续推进其在汽车零部件、医疗等多领域的布局,研发并制造出了汽车储能用电子水泵、电子油泵和驻车电机等为新能源汽车、商用车和乘用车提供解决方案,主要客户包括东风汽车、宁德时代,小康汽车、重庆金康、宇通客车等。

公司营收稳步增长,多元布局前景较好。

2017-2021 年期间,公司营收稳健增长,从 20.23 亿元增长至 29.19 亿元,年复合增长率为 9.60%。归母净利润相对平稳,始终维持在 2 亿元以上的水平,2021 年归母净利润为 2.44 亿元,同比下降 10.53%,主要是受股权激励费用及原材料价格的影响。

2022Q1 营收和归母净利润分别为 7.21 亿元和 0.69 亿元,同比分别变化+0.42%和-16.87%。随着下半年行业需求的恢复,以及六安工厂的投产使用,预计公司业务在家电、医疗、汽车等板块均有较好表现。

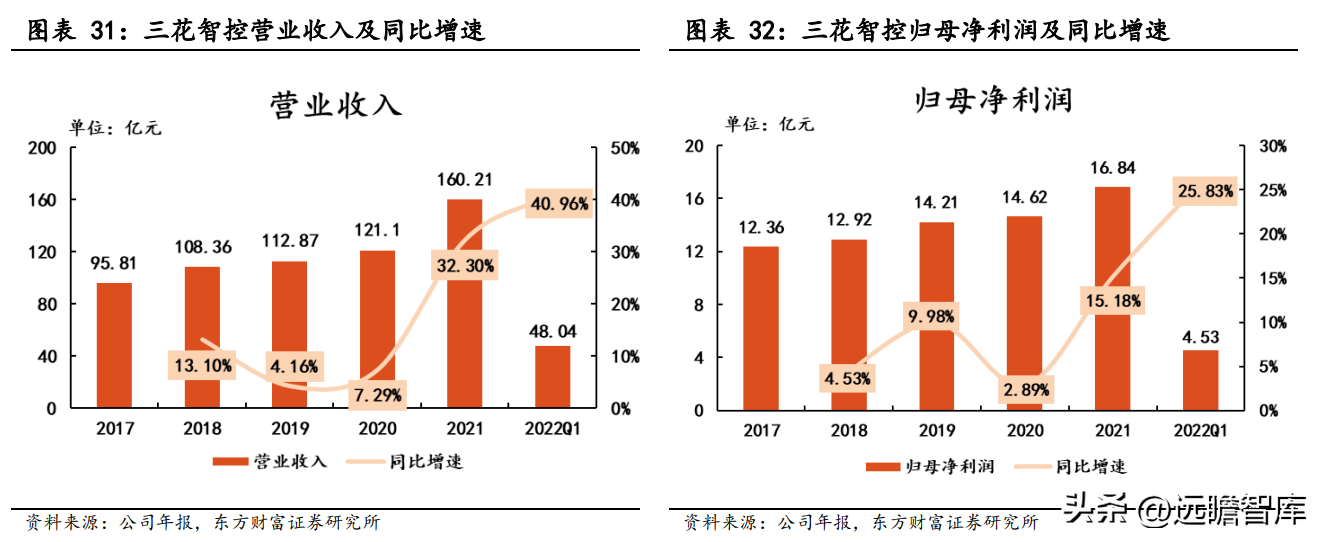

4.7.三花智控:国内汽车热管理龙头,业绩稳步增长

国内汽车热管理领域龙头,汽零营收占比稳健增长。

公司前身是三花不二工机有限公司,成立于 1994 年,2001 年股改变更为三花股份有限公司,2005 年在深交所挂牌上市。

公司以热泵技术和热管理系统产品的研究与应用为核心,业务主要分为制冷空调电器零部件业务和汽车热管理业务。

2021 年汽车热管理业务营收达到 48.02 亿元,同比增长 94.49%,占公司总营收比重为 29.97%,较 2020 年增长 9.58pct。公司作为国内汽车热管理龙头,电子膨胀阀、四通换向阀、新能源汽车热管理集成组件等细分产品市场占有率全球第一。

考虑到公司在热管理领域的领先地位,我们认为人形机器人市场一旦打开,对于热管理的需求也有望快速增长,公司将充分受益。

盈利能力稳定,业绩持续增长。

2017-2021年期间,公司营收和利润均持续稳步增长,营收从 95.81 亿元增长至 160.21 亿元,年复合增长率达到 13.72%;归母净利润从 12.36 亿元增长至 16.84 亿元,年复合增长率达到 8.04%。

2021年起,国内新能源汽车销量快速增长,汽车热管理系统需求量价齐升,公司 2022Q1 业绩表现依旧非常强劲,营收和归母净利润分别为 48.04 亿元和 4.53 亿元,同比分别增长 40.96%和25.83%。在新能源汽车热管理需求升级的大背景下,公司业务有望持续增长。

5. 风险提示

◆ 特斯拉人形机器人延期发布;◆ 特斯拉人形机器人未来产销不及预期;◆ 核心技术突破不及预期;◆ 经济周期持续下行。