汇川技术三季度预告双增长,光伏、风电等新能源业绩贡献大

近日,汇川技术发布2022 年前三季度业绩预告,营收、净利双双实现增长。

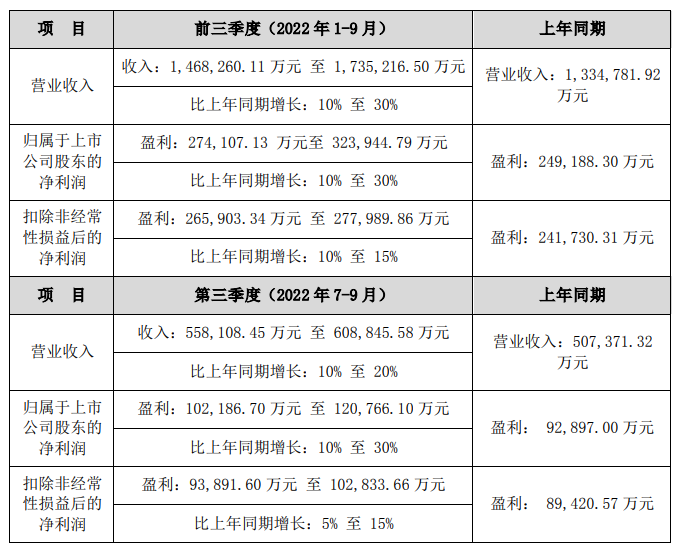

具体来看,2022年前三季度公司预计实现营业收入146.8亿元-173.5亿元,同比增长10%-30%;实现归母净利润27.4亿元-32.4亿元,同比增长10%-30%。其中,2022年第三季度预计营收55.8亿元-60.9亿元,同比增长10%-20%;归母净利润10.2亿元-12.1亿元,同比增长10%-30%。

上半年新能源汽车,渗透率不断提升

关于前三季度业绩变动原因,汇川技术指出:一方面,公司凭借“保供保交付、国产龙头品牌、多产品综合解决方案”等优势,积极把握市场的结构化机会,使得公司通用自动化业务、工业机器人业务均取得较快增长;另一方面,新能源汽车业务因渗透率提升、公司定点车型放量等原因,销售收入实现快速增长。

此外,由于公司产品收入结构变化,以及上海疫情对子公司上海贝思特电气有限公司交付影响很大,使得公司产品综合毛利率同比略有下降。

下半年做好电梯业务,订单追赶工作

自9月以来,汇川技术近期在接受保险、基金、证券等多家投资机构调研称时称,电梯业务受疫情和房地产市场的影响,上半年出现了一定下滑。从全年来看,公司期望实现电梯业务的正增长,下半年会积极做好该业务的订单追赶工作。

目前看,汇川技术认为,市场端仍有几个好的机会点,跨国大客户,对公司的电梯变频器和一体化控制的接受程度在提升,电控产品在跨国整梯厂的份额有望进一步提升;电梯电气大配套的解决方案占比在提升;电梯业务海外市场今年机会点较好,预计可带来较好的增长。

东吴证券发布研报称,给予汇川技术买入评级,主要分析理由包括,1)通用自动化:下游需求旺盛+疫情加速外资替代,同比有望实现近20%增长;2)新能源汽车:销量短期承压,传统车开始贡献动量,今年有望大幅减亏至盈亏平衡;3)电梯:上海疫情后贝思特经营边际好转,预计收入有望实现正增长。

未来 2-3 年,汇川技术重点投入方向

从汇川现有业务来看,有以下三个梯队:1)支撑公司利润和收入成长:工业自动化和电梯大配套业务;2)未来2-3 年增长快速:新能源汽车电驱&电源系统和工业机器人业务;3)两个新业务代表未来战略方向:数字化业务和能源管理业务将加大投入力度。

其中,数字化业务方面,汇川技术将给客户提供基于生产车间和后服务设备维护两个工业场景的解决方案,简单说就是基于过去工业互联网做 PAAS 和 SAAS 化的解决方案。

能源管理业务方面,提供包括储能和基于企业侧的能源管理解决方案。汇川技术有三个底层技术:电机驱动与控制技术、电力电子技术、控制软件及软件技术,基于这些技术,可以较好地延伸到能源管理业务所涉及的工业电源、储能逆变器产品和EMS 解决方案。

2022:汇川技术国际化年

2022 年是汇川的国际化年,要向海外市场迈进。 汇川技术在海外市场的销售占总体收入比重约 5%,占比还比较低。

海外战略的实施,汇川技术将从以下几个方面着手:①从市场布局来看:重点布局东南亚、南亚、中东以及欧洲市场,且当前 5%的销售规模基本是集中在这些区域; ②从行业角度,公司在电梯、空调制冷、空压机、纺织、 起重等行业拥有行业领先解决方案。将会利用这些行业专有解决方案以及跨国企业在国内工厂批量应用的优势,向跨国客户的海外分部延伸。③从人员规划来看,会呈现海外员工和中国员工共同合作局面,且我们会把中国员工派驻海外。

从目前推进节奏来看,①行业线人员已经逐渐走出去,包括俄罗斯、中东和欧洲 市场,并开始触达客户的海外分支;②匈牙利工厂开始建设,以保障针对欧洲客户的本土化交付能力。